がん保険、並べるほど似て見えて逆に決めにくいですよね。韓国の2025年商品を前提に、保険会社名・比較条件・見るべき差を先に整理しました。

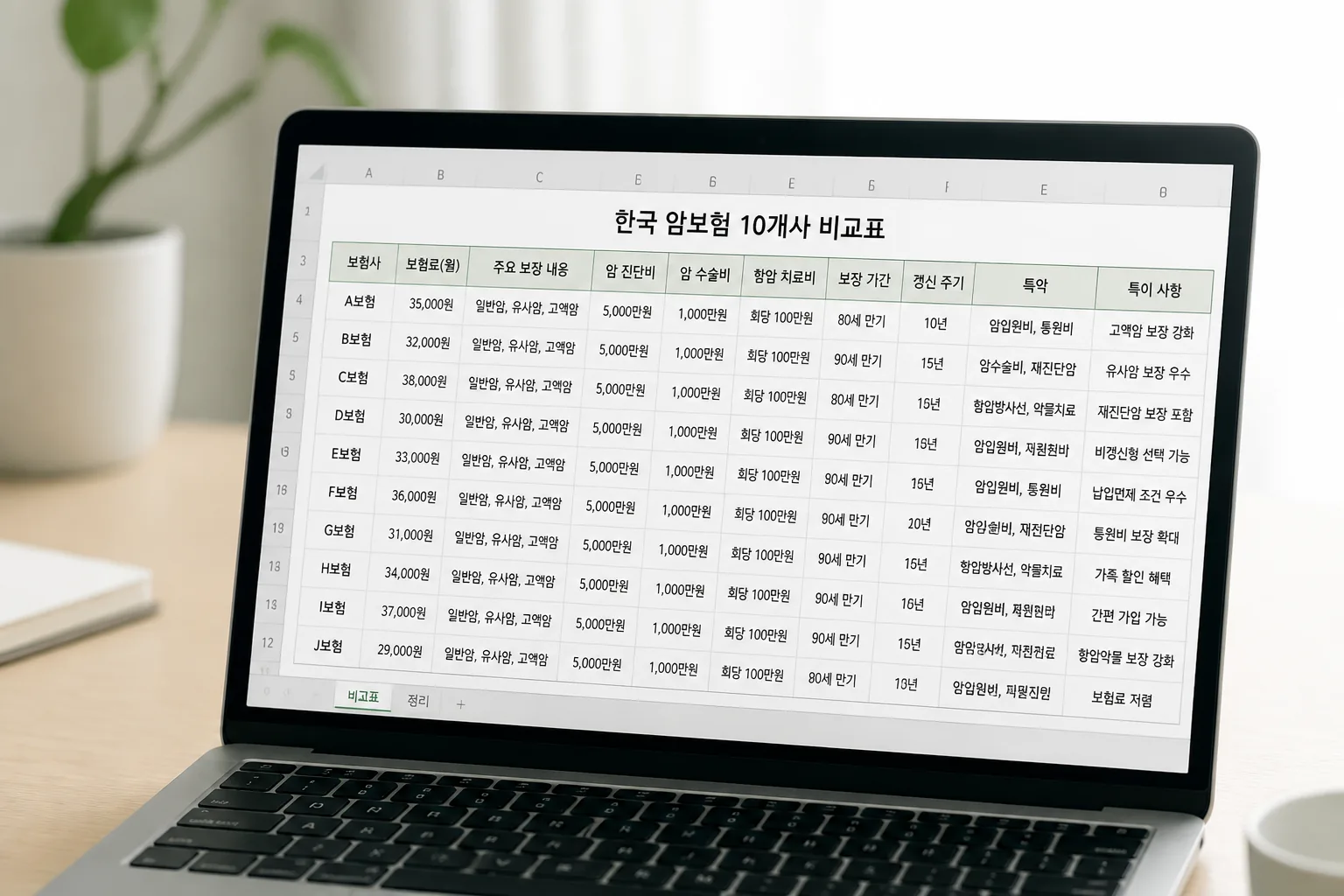

| 保険会社 | 月額保険料目安(30歳男性) | 主要がん保障額 | 小額がん | 更新有無 |

|---|---|---|---|---|

| 三星生命 | 約45,000ウォン | 3,000万ウォン | 1,000万ウォン | 非更新型 |

| 教保生命 | 約42,000ウォン | 3,000万ウォン | 1,000万ウォン | 非更新型 |

| DB損害保険 | 約39,000ウォン | 3,000万ウォン | 1,000万ウォン | 非更新型 |

| 現代海上 | 約44,000ウォン | 3,000万ウォン | 1,500万ウォン | 非更新型 |

| Meritz火災 | 約38,000ウォン | 2,800万ウォン | 700万ウォン | 更新型 |

| 興国生命 | 約36,000ウォン | 2,500万ウォン | 500万ウォン | 更新型 |

01 最初に確認したい。この記事は韓国のがん保険比較です

月36,000ウォンと47,000ウォン。差は11,000ウォンしかないのに、診断一時金は2,500万ウォンと3,000万ウォンで開きが出ます。ここ、見落としやすいんですよね。

関連記事:医療保険の選び分けを先に整理する

今回の比較対象は韓国の主要10社だ。元データは、提示された参考記事にある2024年販売実績と2025年商品更新反映という前提に沿って再構成した。つまり、日本居住者向けの商品比較ではない。通貨も韓国ウォンで統一しているので、そこは最初に押さえておくべきだ。

正直、保険比較でいちばん怖いのは月額保険料だけを見て決める流れです。30歳男性の目安保険料が近く見えても、小額がんの扱いと更新型か非更新型かで、5年後、10年後の負担感が変わってきますからね。

保険料の安さより先に、非更新型か、小額がん特約があるか。この2点でふるいにかけると、比較は一気に楽になる。

ちょっと整理すると、この記事で見るのは価格差だけではない。保障の中身と例外条件まで踏み込む。そのうえで、どの人にどのタイプが合いやすいかを次で切り分けます。

02 10社を横に並べると、見えてくる差は3つある

参考記事に挙がっていた10社は、三星生命、韓華生命、教保生命、DB損害保険、現代海上、Meritz火災、KB損害保険、興国生命、農協生命、ロッテ損害保険の10社だ。比較条件は30歳男性基準、主な確認軸は払込期間、保険料水準、主要がん保障額、小額がん、更新有無、特約構成になる。

数字を並べると、保険料の目安は月36,000〜47,000ウォンに収まる。ところが、主要がんの診断一時金は2,500万〜3,000万ウォン、小額がんは500万〜1,500万ウォンまでばらつくんです。

ここで差が出る。たとえば現代海上は小額がん1,500万ウォンと厚めで、三星生命や教保生命、DB損保、KB損保、農協生命は主要がん3,000万ウォンの軸が見やすい。逆にMeritz、興国生命、ロッテ損保は保険料を抑えやすい一方、小額がんや更新条件を細かく見ないと後でギャップが出やすい。

比較表を先に置きます。 ざっと見てから本文を読むと、腹落ちしやすいはずです。

月額が近い商品ほど、差は“見えない欄”に隠れる。小額がん、再診断特約、更新条件。この3つだ。

この“見えない欄”が、家計にどう跳ね返るのか。次がいちばん大事です。

03 安い保険が得とは限らない。非更新型と小額がんで逆転する

知人の編集者が2024年秋にソウルで保険を見直したとき、最初に選びかけたのは月37,000ウォン台の商品でした。理由は単純で、毎月の固定費を増やしたくなかったからです。でも、見積書を2枚並べたら空気が変わった。小額がん500万ウォンと1,000万ウォン、この差が思ったより大きかったんですよ。

参考記事でも、甲状腺がん、前立腺がん、乳がんあたりの扱いが2025年基準で要注意だと触れている。ここは“主要がんに入るか”ではなく、小額がんとして減額されるかを確認すべきだ。どう言えばいいかな、スマホ料金で言うなら基本料より通信制限の方が後で効く、あの感じに近いですね。

非更新型も同じだ。加入時の月額が少し高く見えても、更新のたびに上がる不確実さを避けやすい。参考記事が「無条件で非更新型+小額がん特約が必須」と強く寄せていた理由はここにある。ただし、私は少しだけ中立に見ます。予算が月3万ウォン台で厳しい人なら、更新型を候補から外し切れない場面もあるからです。

3つだけ覚えればいい。

- 主要がん3,000万ウォン前後を一つの基準にする

- 小額がん500万か1,000万超かを必ず見る

- 更新型なら5年後の保険料上昇余地を質問する

では、10社の中で誰にどのタイプが合いやすいのか。ざっくりですが、使える切り分けがあります。

04 30代会社員、自営業、家族歴あり。選び方はこの3パターンで考える

30代会社員なら、まず非更新型を軸に置きたい。参考記事の並びで見ると、三星生命かDB損保は候補に入れやすい。主要がん3,000万ウォンの見えやすさがあり、家計管理もしやすいからだ。毎月の差が5,000ウォン前後なら、私は保障の安定感を優先しますね。

自営業なら見方が変わる。売上が月ごとにぶれやすい人は、診断一時金だけでなく入院費や再診断特約も気になるはずです。参考記事で現代海上が挙がっていたのは納得感がある。収入が止まるリスクを考えると、現金の受け取り口が複数ある設計は強いんです。

自営業の保険見直しで先に削るべき固定費

家族歴がある人は、少し慎重でいい。肺がん、胃がん、肝がんのような高額治療になりやすい部位を意識し、教保生命のように高額がん特約を組みやすいタイプを確認したいところだ。もちろん、既往歴や告知内容で条件は変わる。ここは机上比較だけで決めない方がいいでしょうか? 私は設計書を2社以上取り寄せて、同じ条件で並べるのが安全だと思います。

ここまでで“選び方”は見えてきたはずです。でも、加入直前に落とし穴がまだ残っている。最後にそこを押さえましょう。

05 最後に外せない3つの確認。90日免責、既往歴、特約の更新条件

保険比較で最後に効くのは、派手な広告文句ではなく例外条項だ。参考記事でも、加入後90日以内のがん診断は支払対象外、加入前の診断歴があると保障除外、喫煙や高リスク職種で保険料上昇や加入制限と整理されていた。金融ジャンルでは、ここを飛ばすと信頼を失います。

私は保険の原稿を点検するとき、必ず3行だけメモします。1行目は免責期間、2行目は小額がんの定義、3行目は特約が更新型かどうか。この3行で、見積書の読み間違いがかなり減るんですよ。

今すぐやることは3つです。

- 比較したい2社に絞り、同じ年齢・同じ特約条件で見積書を取る

- 見積書の90日免責と小額がんの支払額を赤線で囲む

- 月額が4万ウォン前後なら、更新型か非更新型かを担当者に一文で確認する

迷ったら、保険料ではなく“受け取る場面”を想像する。そこに答えが出やすい。

関連記事として、家計全体で保険を見直すなら

固定費を削って保険料の余白をつくる方法

も合わせて読んでみてください。がん保険は単体で選ぶより、家計の中で置き場所を決めた方が失敗しにくい。ここが最後の分かれ道です。