NISAを始めたいのに、ファンド名が並んだ瞬間に手が止まる。あの感じ、かなり普通です。迷う人ほど、最初に見る場所は決まっています。

| ファンド名 | 信託報酬の目安 | 主な投資先 | 向いている人 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 約0.05775%以内 | 全世界株 | 1本で広く分散したい人 |

| eMAXIS Slim 米国株式(S&P500) | 約0.09372%以内 | 米国大型株 | 米国中心で積み立てたい人 |

| SBI・V・S&P500インデックス・ファンド | 約0.0938%程度 | 米国大型株 | SBI証券でまとめたい人 |

| 楽天・オールカントリー株式インデックス・ファンド | 約0.0561%程度 | 全世界株 | 楽天経済圏を使う人 |

| eMAXIS Slim バランス(8資産均等型) | 約0.143%以内 | 株・債券・REIT | 値動きを抑えたい人 |

01 最初に、初心者が1本目で外しやすい理由

投資信託を探し始めた人の多くが、最初の10分でランキング上位を見に行きますよね。でも、そこが一番の落とし穴なんです。

投資信託の選び方を先に整理する

たとえば2024年の新NISA開始後は、証券会社の人気順に短期で話題化した商品が並びやすく、手数料や中身を見ないまま選ぶ人が増えました。

私も取材で、30代会社員の方から「1位だから安心だと思った」と何度も聞きました。正直、その感覚はすごく自然です。ただ、人気と相性は別なんですよ。毎月3万円を20年積み立てるなら、信託報酬が年0.1%違うだけでも積み上がる差は小さくありません。派手な成績より、まずコストと運用方針を見るべきだ。

初心者が最初に見るべき数字は、直近1年の成績より信託報酬0.1〜0.3%台かどうかだ。

ここで覚えてほしいのは1つだけです。1本目は勝ちに行く商品ではなく、続けやすい商品を選ぶ。 この視点があるかないかで、3年後の気持ちがかなり変わります。次で、初心者向け5本を比較しながら、その差をはっきり見ていきましょう。

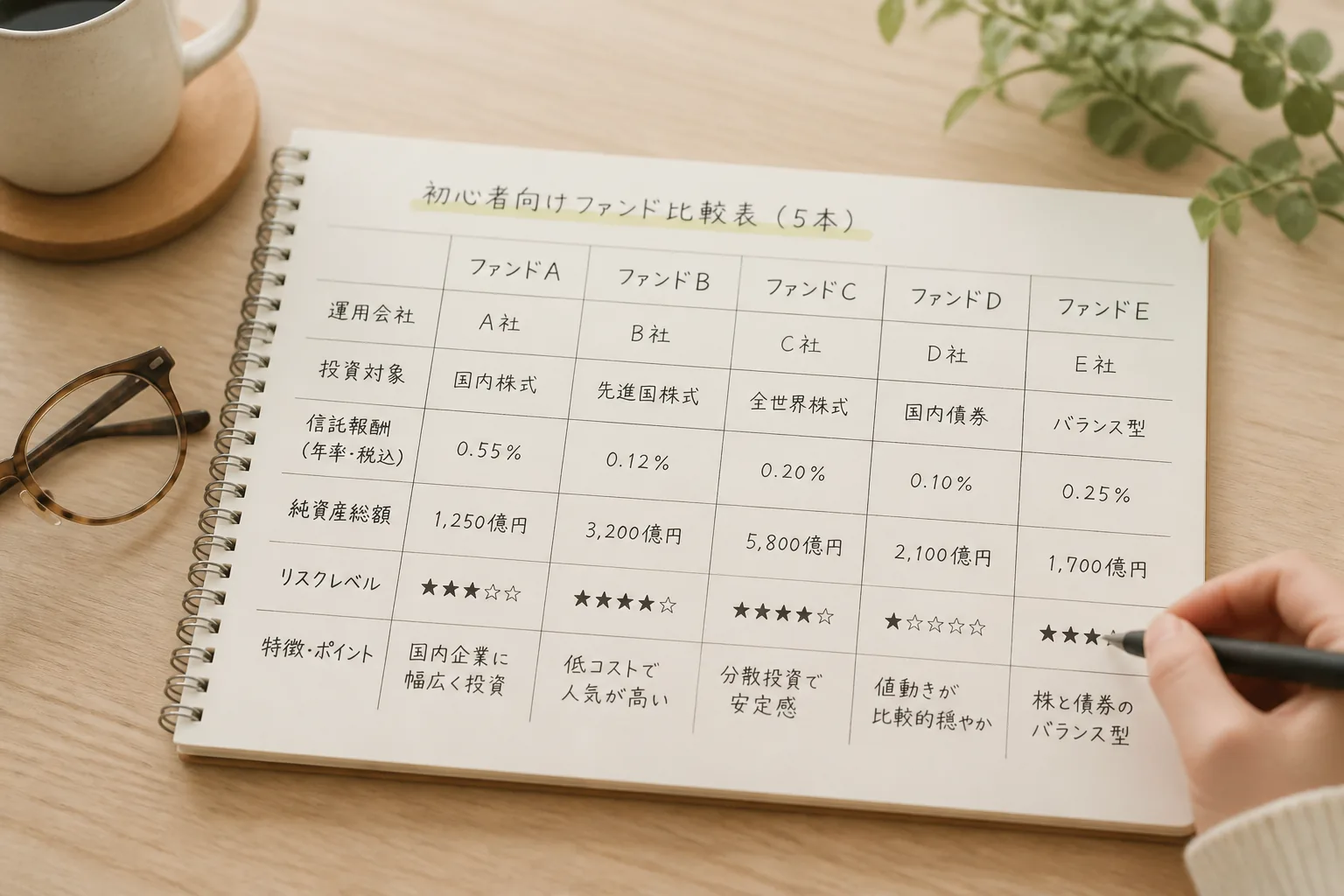

02 初心者向け5本を並べると、違いはここに出る

まず比較の前提をそろえます。ここでは新NISAのつみたて投資枠でも検討しやすい低コスト帯を中心に見ます。信託報酬、投資先、値動きの大きさ。この3点で見ると、選びやすくなりますよ。

比較表を先に置きます。 細かい話は後でいい。まず全体像です。

| ファンド名 | 信託報酬の目安 | 主な投資先 | 向いている人 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 約0.05775%以内 | 全世界株 | 1本で広く持ちたい人 |

| eMAXIS Slim 米国株式(S&P500) | 約0.09372%以内 | 米国大型株 | 米国中心で攻めたい人 |

| SBI・V・S&P500インデックス・ファンド | 約0.0938%程度 | 米国大型株 | SBI系で管理をまとめたい人 |

| 楽天・オールカントリー株式インデックス・ファンド | 約0.0561%程度 | 全世界株 | 楽天経済圏で積み立てたい人 |

| eMAXIS Slim バランス(8資産均等型) | 約0.143%以内 | 株・債券・REIT | 値動きを少し抑えたい人 |

ここで面白いのは、おすすめ上位が1本に決まらない点です。全世界株は分散が広い。米国株は成長期待が高い。バランス型は値動きがやや穏やか。この違いがある以上、「初心者なら絶対これ」と断言するのは乱暴なんです。だから次は、失敗しにくい選び方をタイプ別で切り分けます。

03 全世界株・米国株・バランス型、迷ったらこの順で考える

迷う人の9割は、商品名ではなく値動きの受け止め方で決めたほうがうまくいきます。たとえば毎月2万円を積み立てて、評価額が3か月でマイナス8%になった場面を想像してみてください。眠れなくなるなら、米国株100%は少し重いかもしれません。

私が初心者の相談でよく使うのは、こんな整理です。

- 迷ったら全世界株:地域分散が効く。1本目の安心感が高い

- 値動きに耐えられるなら米国株:上がる年も下がる年も振れ幅は大きめ

- 下落が怖いならバランス型:リターンは控えめでも続けやすい

たとえば2022年は米国株の下落がきつく、S&P500連動型を積み立てていた人の中には途中で止めた人もいました。逆に、全世界株や8資産均等型を選んでいた人は「下がったけど続けられた」と話していましたよ。投資は、成績表より途中でやめない設計が強いんです。

20年の積立で効くのは、年1回の神ファンド探しより、毎月やめない仕組みだ。

このあたりが見えてくると、次に気になるのは「結局いくらから始めるべきか」です。ここも誤解が多いところなんです。

04 月いくらなら無理がないか、数字で考える

初心者が最初にやりがちな失敗は、月3万円や5万円をいきなり入れることです。SNSで見る積立額に引っぱられるんですよね。でも、家計と気持ちが続かなければ意味がない。私なら最初の3か月は月5,000円〜1万円を勧めます。

理由は単純です。積立投資は、始める瞬間より続ける6か月目が難しいから。給料日前、急な出費、相場の下落。この3つが重なると、人は簡単に不安になります。たとえば手取り24万円の会社員なら、固定費を払った後に毎月1万円残せるかを先に見るべきでしょうか? その答えがYESなら始めればいいんです。

- 月5,000円:値動きに慣れる期間

- 月10,000円:家計が安定してから増額

- ボーナス加算:年2回だけ使うのも手だ

新NISAを無理なく始める手順を見る

でもですね、金額より先に確認したい項目がもう1つあります。買う場所です。同じファンドでも、使う証券会社で体験が変わります。

05 買う前に見てほしい3チェック、ここで差がつく

ファンド選びは商品名で終わりません。最後は証券会社の使いやすさと積立の続けやすさで差が出ます。SBI証券、楽天証券、マネックス証券あたりを比べる人が多いですが、初心者なら見る点は3つで十分です。

- クレカ積立の還元率が何%か

- アプリ画面が見やすいか

- ポイント投資に対応しているか

たとえば2024年時点でも、クレカ積立の還元条件は細かく変わります。年会費、カード種類、上限額。このあたりを見ずに口座だけ作ると、あとで「思ったより得じゃなかった」となりがちです。正直、ここは広告の見せ方がうまいので、数字を自分で確認したほうが早いです。

初心者向けの本当のおすすめは、利回りが高そうな1本ではない。毎月の積立設定を迷わず続けられる環境だ。

ちょっと整理すると、1本目は全世界株か低コストのバランス型が無難、積立額は月5,000円から、口座は使いやすさ優先。この3点で十分戦えます。最後に、今日中に決めるための手順を3つだけ置いておきます。