会社員だから確定申告は関係ない。そう思っていた人ほど、医療費控除と保険の見直しで手が止まりやすいんです。5月の今なら、2026年に向けた準備はまだ間に合います。

01 5月に母の日を探している人ほど、税金の取りこぼしが起きやすい

5月の家計って、意外と気が散るんですよね。母の日ギフトで3,000円〜8,000円を見比べていたら、去年の医療費や副収入の記録が頭から抜ける。これ、会社員にはかなり多い流れです。

固定費を見える化する家計管理アプリの選び方

私も4月末から5月上旬に相談を受けると、まず「申告は3月で終わったはず」という思い込みにぶつかります。でも実務では、年明けに慌てる人ほど取りこぼしが増えるんです。確定申告そのものは翌年の2月〜3月が本番ですが、5月に整理を始めると領収書、保険料、源泉徴収票まわりの精度が一気に上がります。

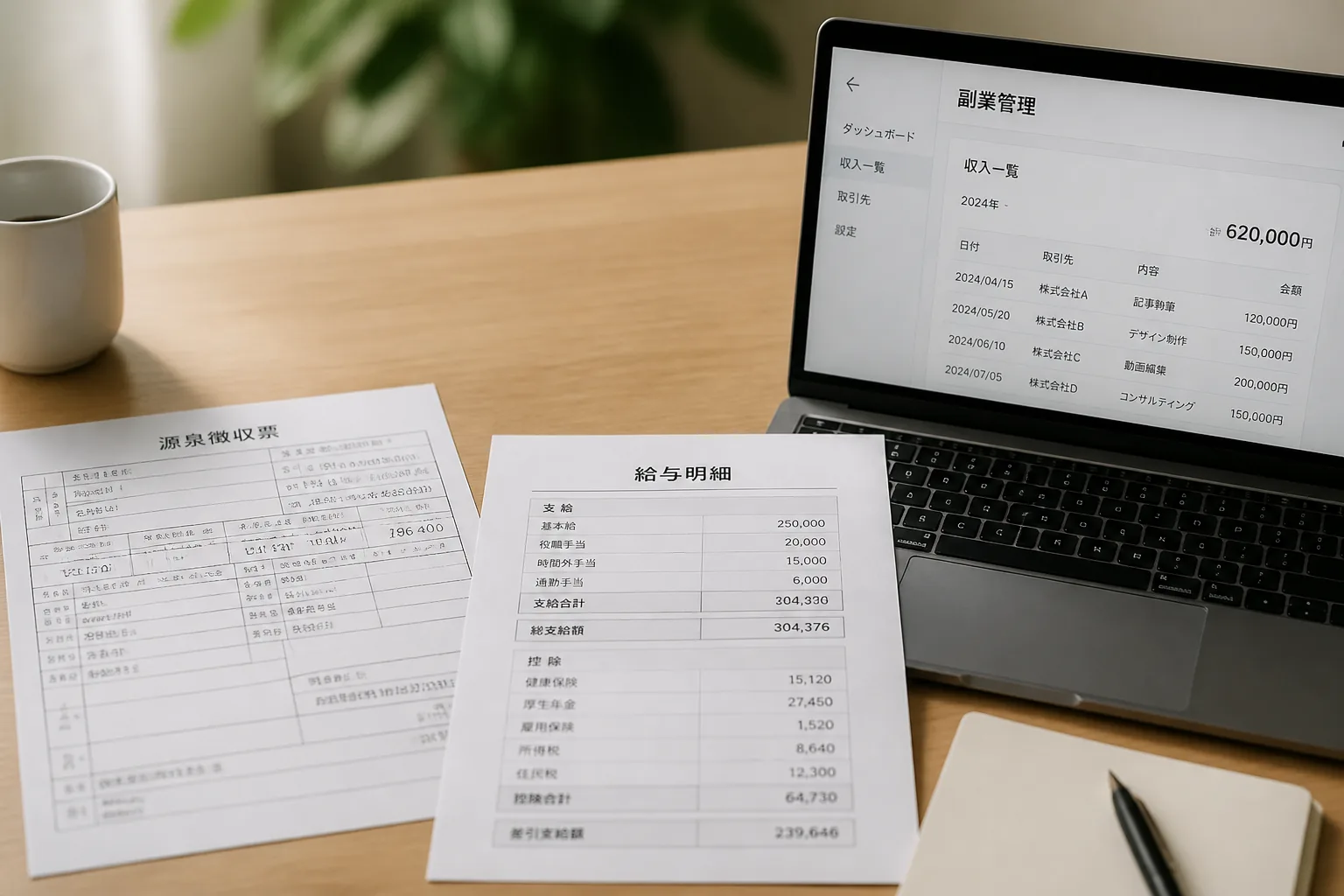

たとえば東京都内で働く34歳の会社員Aさん。2025年は通院費、ドラッグストアの対象医薬品、ふるさと納税、副業ライティング収入が混ざっていました。3月時点では判断できず放置、5月に家計簿アプリを見返して医療費控除と住民税の申告漏れに気づいたんです。こういうズレ、珍しくないですよ。

会社員の申告ミスは、知識不足より記録の分散で起きる。ここが盲点なんです。

ここで押さえたいのは1点です。5月は申告する月ではなく、来年の申告で得する人と損する人が分かれ始める月だということ。では、会社員が本当に申告すべきラインはどこなのか。次で線を引きます。

02 会社員でも申告が必要になる線は、思ったより細かい

会社員は年末調整があるので、全員が確定申告するわけではない。ここは事実です。でもですね、線引きがややこしい。副業、2か所給与、医療費、寄附金、住宅ローン初年度、このあたりが絡むと話が変わります。

国税庁の案内でも、給与所得者で申告が必要な代表例はかなり明確です。たとえば給与収入が2,000万円超、給与を2か所以上から受け取る、給与以外の所得が一定額を超える、こうしたケースですね。副業でよく出る目安は所得20万円。売上20万円ではなく、必要経費を引いた後の所得です。ここ、毎年かなり誤解が出ます。

ちょっと整理すると、判断の入口はこの3つです。

- 本業の給与以外に所得があるか

- 年末調整で処理されていない控除があるか

- 源泉徴収票の内容に漏れやズレがないか

知り合いの38歳会社員Bさんは、フリマアプリ売上は非課税だと思い込んでいました。実際は生活用動産の範囲なら非課税でも、継続的な仕入れ販売に近い形だと見方が変わる。正直、このあたりはグレーに見えますよね。だからこそ、5月の段階で収入の種類を分けるべきなんです。

申告の要否が見えたら、次に効いてくるのが医療費です。ここは数万円単位で差が出るので、見逃すともったいないですよ。

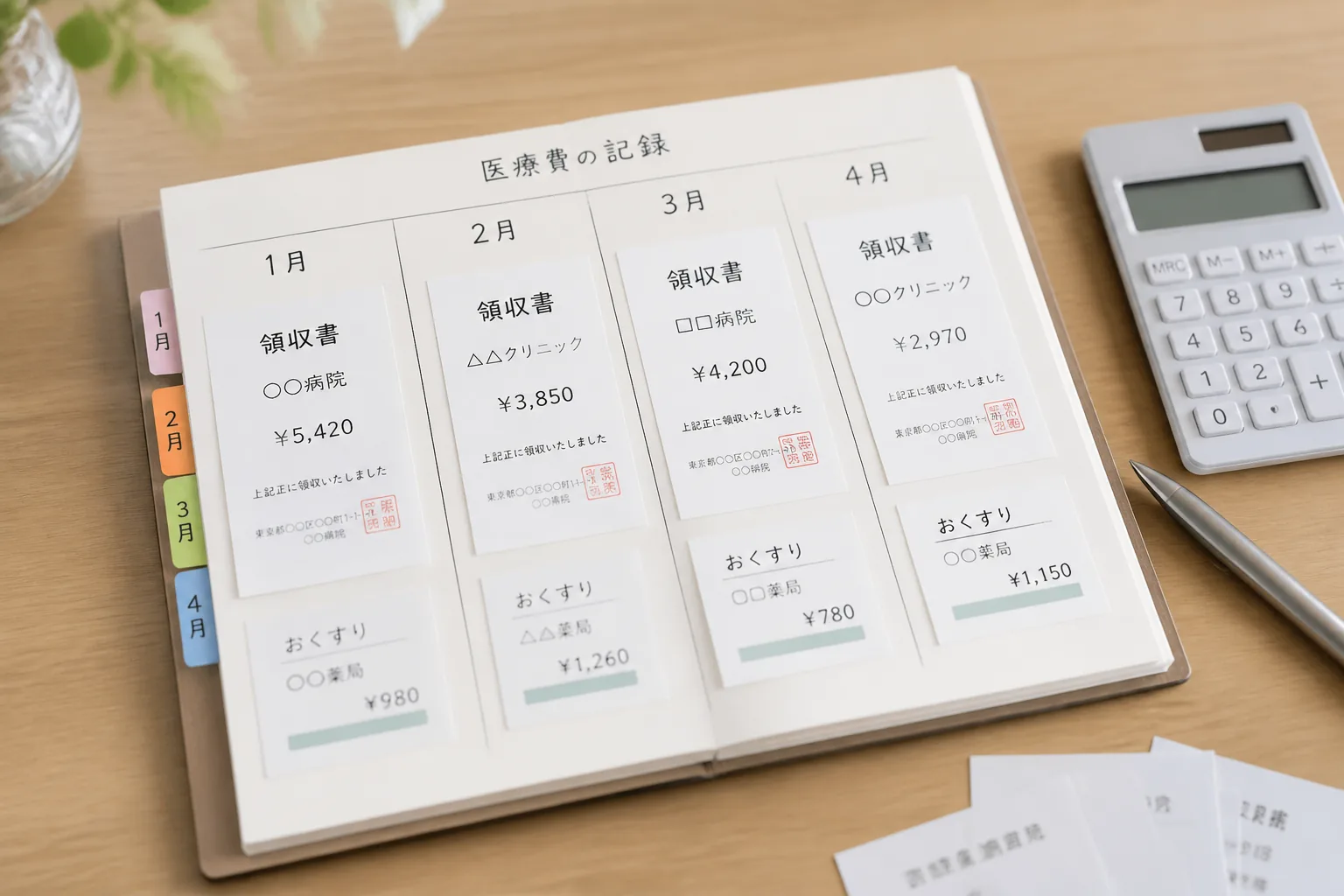

03 医療費控除は10万円だけで判断すると外しやすい

医療費控除というと、まず10万円超という数字が浮かぶはずです。もちろん大枠では正しい。ただ、そこだけで切ると外します。総所得金額等が200万円未満なら基準が変わるからです。つまり、誰でも一律10万円ではないんですよ。

ここで見たいのは、病院代だけじゃありません。通院のための公共交通機関、治療目的の医薬品、不妊治療や歯科矯正の一部など、対象に入る支出がある。逆に美容目的、予防中心、マイカーのガソリン代は原則入りにくい。線が細い。だからレシートの束だけ見ても判断しづらいわけです。

私が以前チェックしたケースでは、横浜市の30代夫婦が2025年に家族合算で13万8,000円の医療関連支出を出していました。本人は「10万円を少し超えた程度」と思っていたんですが、保険金で補填された分を差し引き、対象外を除いても控除の余地が残った。ここで初めて申告する価値が見えてくるんです。

医療費控除で差が出るのは、病気の重さではない。家族分をまとめて見たかで決まる場面が多い。

- 病院・歯科・薬局の領収書を月別に分ける

- 保険金や給付金の入金額を別メモにする

- 生計を一にする家族分を合算で確認する

医療費を拾えた人は、次に保険へ目が向きます。ここ、税金の話で終わらないのが面白いところです。

04 保険の見直しは節税より、毎月の固定費を削る視点が強い

5月は新生活が少し落ち着く時期です。ここで生命保険や医療保険を見直すと、節税額よりも毎月の支出差が効いてきます。保険料控除はありがたい。でも、家計全体で見ると本丸は固定費です。ここ、誤解されやすいですね。

たとえば30代会社員で、独身時代に入った医療保険と就業不能保険をそのまま持っている人。月額8,700円の契約を、必要保障を整理して5,200円にできたら、差は月3,500円、年4万2,000円です。

税控除の数千円より、こちらのほうが体感は大きいはずです。

もちろん、安ければ正解ではありません。入院日額、先進医療特約、がん診断一時金、就業不能の待機期間。こうした条件は数字で比べる必要がある。知人の41歳男性は、保険料を下げたあとで就業不能の待機60日に気づいて焦っていました。どう言えばいいかな、保険は値札だけ見ると失敗しやすいんです。

見直しで確認したい4項目を置いておきます。

- 月額保険料はいくらか

- 入院・手術・通院の保障範囲はどうか

- がん・三大疾病の一時金は十分か

- 公的保障で足りる部分を二重加入していないか

保険料を下げる前に確認したい見直しの順番

税金、医療費、保険。3つは別々に見えて、実は家計の設計図でつながっています。最後に、5月のうちにやる順番を3つに絞ります。

05 2026年の申告で慌てないために、5月の30分でやる3つ

ここまで読んだなら、やるべき順番はかなりシンプルです。難しい計算より、材料を散らさないほうが先です。実際、申告で詰まる人の多くは知識より準備で止まります。

まず1つ目。スマホの中の支出証拠を1か所に集める。病院、薬局、保険会社、ふるさと納税、副業管理画面、この5種類をフォルダ保存してください。5月中に10分で十分です。

2つ目。源泉徴収票と副収入の一覧を並べる。副業がある人は売上ではなく所得を見る。給与が2か所ある人は、年末調整済みかどうかをメモする。ここを曖昧にすると、年明けに一番時間を失います。

3つ目。保険証券の月額と保障内容を表にする。紙でもスプレッドシートでも構いません。月額、保障額、更新年、解約返戻金の有無。この4列だけで、見直しの優先順位が見えてきます。

申告で得する人は、税理士並みに詳しい人ではない。5月に1回だけ棚卸しした人です。

関連記事として、

寄附の上限を先に把握する早見ガイド

も一緒に見ておくと、年末の迷いが減ります。

5月は申告の季節じゃない。そう思いがちです。でも、本当に差がつくのは今なんですよ。来年の2月に楽をしたいなら、今日30分だけ使うべきです。