6月は父の日、梅雨、衣替えで出費がじわっと増えますよね。そこに住宅ローンまで重なると迷いやすい。夏ボーナスを返済に回す前に、金利と買い時を一度だけ冷静に見ておきたいところです。

| 比較軸 | 変動金利 | 固定金利 | 向いている家庭 |

|---|---|---|---|

| 当初返済額 | 低めになりやすい | 高めになりやすい | 月の余力を重視する家庭 |

| 金利上昇リスク | 受けやすい | 受けにくい | 将来支出が読みにくい家庭 |

| 家計管理の難しさ | やや高い | 比較的低い | 教育費が増える30代後半世帯 |

| 繰上返済との相性 | 良い | 普通 | 5年から10年で返済余力がある家庭 |

| 安心感 | 低め | 高め | 片働き期間や転職予定がある家庭 |

01 6月の家計は、静かにローン判断を狂わせる

夏ボーナスが入る6月、気分が少し大きくなる人は多いですよね。その1回の判断で、住宅ローン総額が30万円、50万円とズレる。ここ、意外と見落としがちなんです。

固定費を先に削る家計見直しのコツ

父の日のギフトで8,000円、梅雨どきの除湿機やクリーニングで1万5,000円、衣替えで収納用品を足して6,000円。6月は小さな出費が重なりやすい月だ。私も家計相談の現場で、毎年この時期に「ボーナスが入るはずなのに、なぜか余らない」という声を何度も聞いてきました。

ポイントは単純です。6月は“ローンを選ぶ月”ではなく、“家計のクセが表に出る月”なんですよ。金利だけ見て決めると、あとで苦しくなる。逆に、支出の波を先に見れば、変動か固定かの向き不向きもかなり見えます。

住宅ローンの失敗は、金利の選択ミスだけで起きるわけじゃない。毎月の暮らしとつながっていない判断で起きる。

ここから、2026年6月に見るべき差を3つに絞って整理します。最初に金利、次にボーナス、最後に買いどきです。この順番が大事なんです。

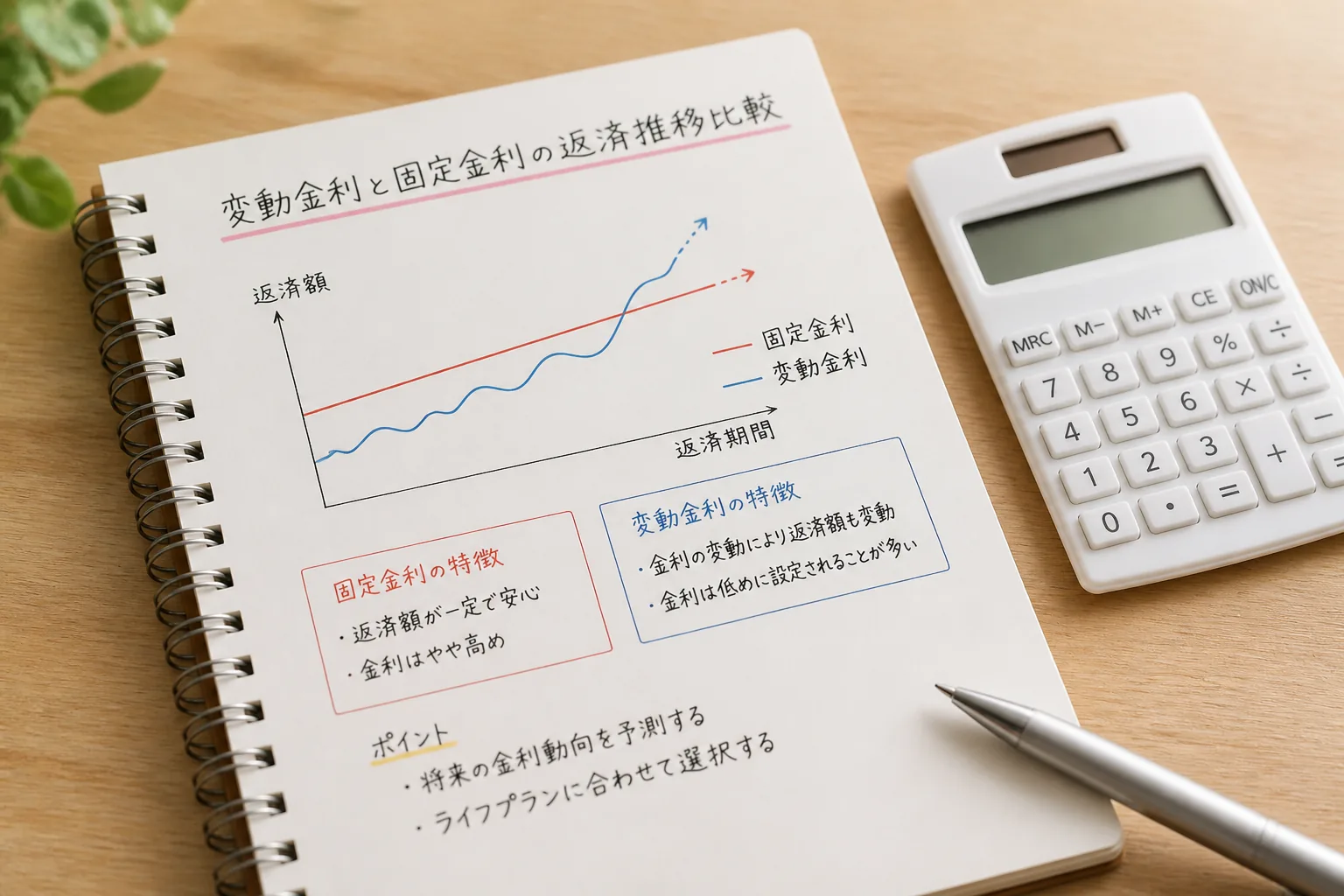

02 変動と固定、差が出るのは金利そのものより“耐え方”だ

変動金利と固定金利、どっちが得か。正直、ここだけ切り出して答えを出すのは乱暴です。2026年6月時点でも、変動は初期負担を抑えやすく、固定は将来の読みに強い。この構図は大きく変わりません。

たとえば借入額4,000万円、期間35年で考えてみましょう。仮に変動0.7%と固定1.8%なら、当初返済額は月2万円前後の差が出る計算になりやすい。年間なら約24万円だ。数字だけ見ると変動に心が動きますよね。でも、金利が1%近く上がる局面では話が変わる。

私が見てきた中で、変動が向くのは2タイプです。ひとつは、手元資金を常に生活費12か月分以上キープできる人。もうひとつは、5年から10年のあいだに繰上返済を計画的に入れられる人だ。逆に、教育費がこれから膨らむ30代後半の家庭や、片働き期間がある家庭なら、固定の安心感はかなり大きいんです。

比べるべきは金利差ではなく、家計がどこまで揺れに耐えられるか。毎朝のアラームみたいなもので、1回は止められても、毎日続くと効いてくるじゃないですか。住宅ローンも同じです。

- 変動向き: 貯蓄余力が月5万円以上ある

- 固定向き: 教育費や転職予定で将来支出が読みにくい

- ミックス検討: 夫婦で収入差が大きい、借入額が4,500万円超

次は、6月らしいテーマです。夏ボーナスを繰上返済に回すべきか。ここで損得がかなり分かれます。

03 夏ボーナス繰上返済は、やれば正解ではない

ボーナスが出たら繰上返済。昔からよく聞く話ですし、間違いではないです。けれど、6月に機械的に返すのは危ない。ここ、少し冷静に見たいところなんですよ。

たとえば残高3,000万円、金利1.0%、残期間30年で100万円を期間短縮型で返すと、利息軽減効果は数十万円単位になるケースが多い。魅力は十分ある。ただし、同じ100万円でも、手元預金が150万円しかない家庭と、預金が500万円ある家庭では意味がまるで違う。前者は急な家電故障や医療費で一気に詰まる可能性があるからです。

知り合いの埼玉在住、38歳の会社員Aさんは、2024年夏に80万円を繰上返済へ回しました。判断自体は悪くなかった。でもその3か月後、エアコン2台の買い替えと子どもの塾代増額が重なって、結局カードの分割払いに頼った。これ、ちょっと本末転倒ですよね。利息を減らしたのに、別の高コスト負債を増やしてしまったわけです。

優先順位は3段階で考えるとぶれません。

- 生活防衛資金を6か月から12か月分確保する

- カード分割やリボ、年利の高い借入を先に減らす

- その残りで繰上返済を検討する

住宅ローン控除で見落としやすい確認ポイント

ちょっと整理すると、繰上返済は“余ったらやる”では遅いが、“出たら全部入れる”も危ない。では、家を買うタイミングは6月にどう考えるべきでしょうか。ここも季節要因が地味に効きます。

04 6月の不動産購入タイミング、狙い目は価格より交渉の余白

不動産の買いどきは、相場だけで決まりません。6月は梅雨入りで内見数が落ちやすく、売り手の温度感が変わる月なんです。3月の繁忙期を過ぎ、4月の異動需要も一服し、5月の連休後に少し動きが鈍る。ここで売れ残っている物件には、価格より“交渉の余白”が出やすい。

もちろん、全部が値引きしやすいわけではありません。駅徒歩5分以内、新築、学区人気、こうした条件がそろう物件は強いです。ただ、掲載開始から60日、90日と長引いた中古マンションは話が変わる。SUUMOやHOME’Sで掲載日を追うだけでも、見え方がかなり違いますよ。

私が現場でよく勧めるのは、6月に3回見るやり方です。晴れの日、雨の日、夕方の3回。雨の日の共用部や周辺道路、夕方の騒音、湿気のにおい。梅雨どきは欠点が隠れません。逆に言えば、この時期に気にならない物件は強いんです。

いい物件は、晴れた日の写真で決まらない。雨の日に不安が増えないかで決まる。

- 掲載60日超の中古物件は価格交渉余地を確認

- 雨天内見で排水、結露、においをチェック

- 管理費と修繕積立金の上昇履歴を3年分見る

ここで最後の差に入ります。買えるかどうかではなく、買った後に回るかどうか。6月の家計見直しはそこを映します。

05 父の日も衣替えもある6月こそ、買った後の家計を試算したい

住宅ローン比較で見落とされがちなのが、購入後の毎月コストです。返済額だけ見て「いけそう」と判断すると危ない。固定資産税、火災保険、管理費、修繕積立金、引っ越し後の家具家電。ざっくり月3万円から7万円、地域と物件で普通に動きます。

たとえば月返済11万円のマンションでも、管理費1万5,000円、修繕積立金1万2,000円、固定資産税の月割り1万円で、実質は13万7,000円近い。

ここに6月の季節出費が重なるわけです。父の日、梅雨家電、夏前の被服費。数字にすると、地味に効きます。

だから私は、購入判断の前に“6月版の仮住居費”を1か月だけ実践してみるのを勧めます。今の家賃が9万円なら、差額4万7,000円を別口座へ移して1か月過ごす。これで苦しいなら、借入額か物件価格を見直すべきだ。シンプルですが、かなり正確です。

今日やるなら、この3つで十分です。

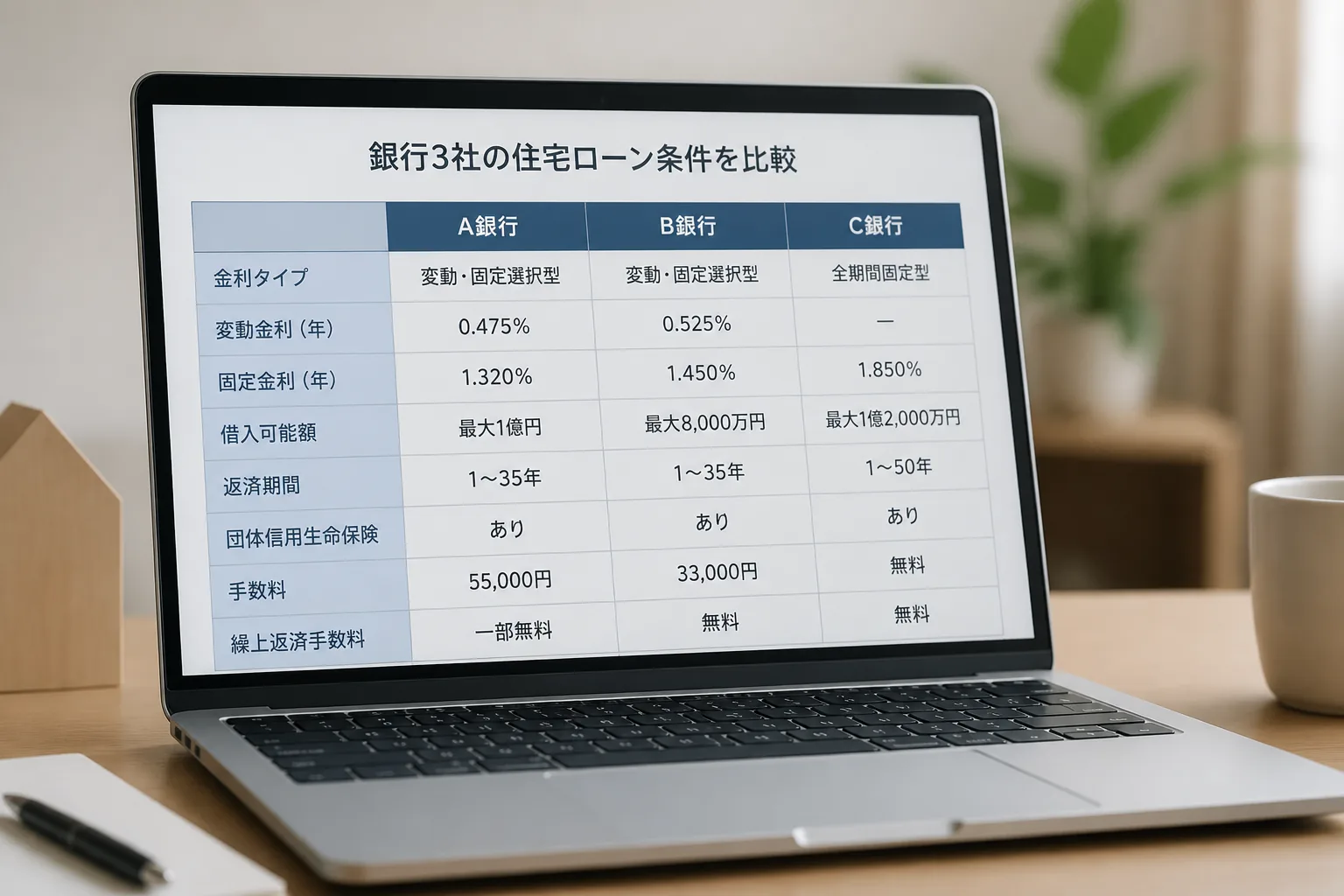

- 銀行3行の金利と手数料を同じ条件で並べる

- ボーナスの使い道を「防衛資金・高金利負債・繰上返済」に3分割する

- 6月の実支出を見て、購入後の住居費を1か月だけ先取り体験する

関連記事として、

毎月1万円浮かせる固定費削減の順番

や

購入前に見たい管理費と修繕積立金の読み方

も合わせて見ると、判断がかなり締まります。

最後にひと言だけ。6月は“勢いで決める月”ではなく、“暮らしに照らして決める月”です。金利、ボーナス、買いどき。この3つを別々に考えない。そこが勝負なんですよ。