毎月の保険料、もう固定費だから仕方ない。そう思っているなら一回だけ立ち止まってほしいんです。補償を落とさず、支払いだけ軽くなる余地は意外とあります。

01 保険料は『固定費』ではなく、年1回の交渉対象だ

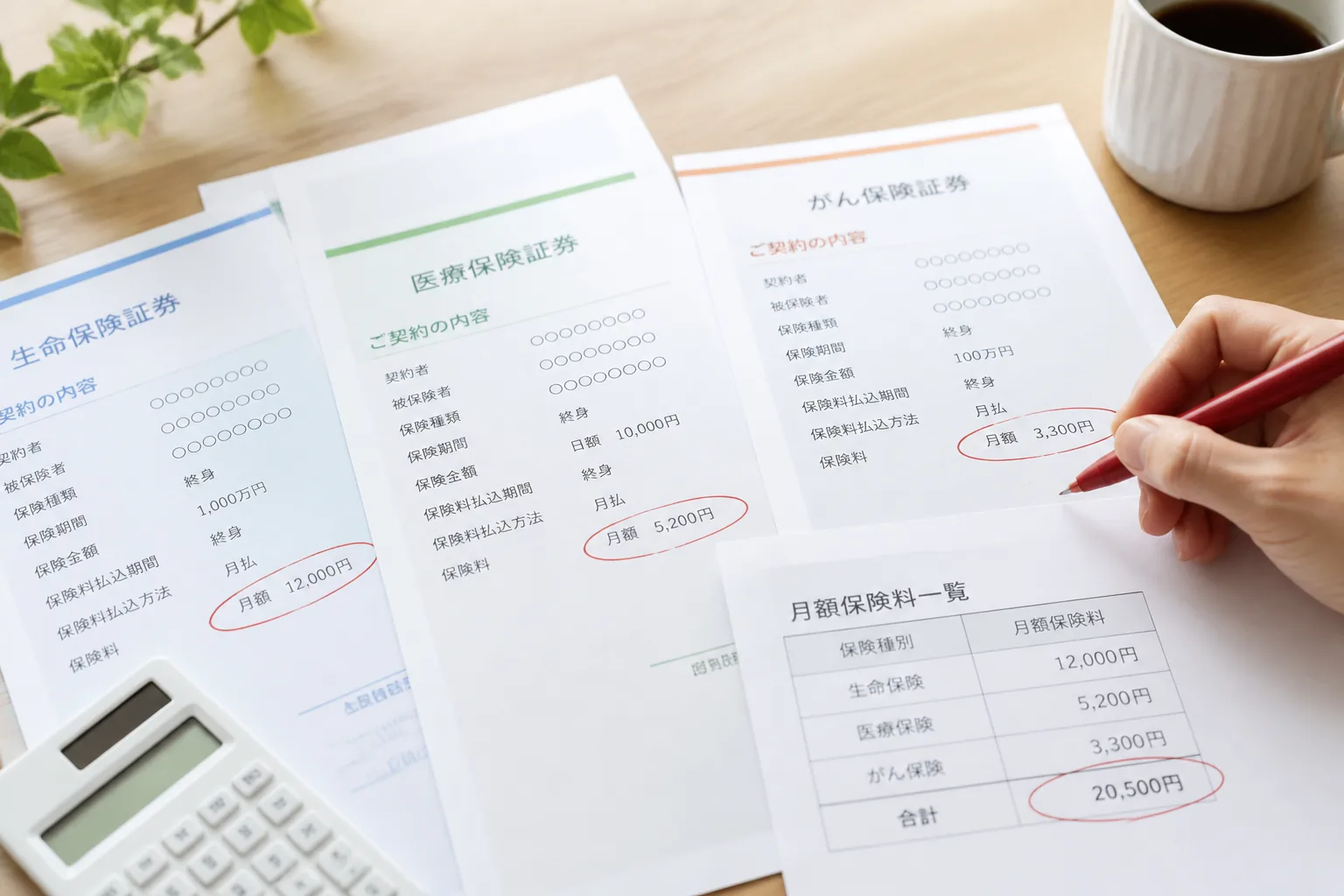

毎月1万8,000円の保険料、3年そのまま払っている。こういう家計、かなり多いんですよね。

でもですね、保険料は家賃と違って中身を点検すると下がる余地がある費目だ。私も家計相談の現場で、40代会社員の契約を見直したら、保障額をほぼ維持したまま月3,200円下がった経験が2回あります。

なぜそんな差が出るのか。理由は単純で、加入した時点の不安に合わせて特約を積み上げ、その後5年、10年たっても整理していないケースが多いからです。スマホ料金を2018年プランのまま払う感覚に近いですね。

保険料が高い人ほど、保障が厚いとは限らない。むしろ『重なり』にお金を払っている例が目立つ。

この記事で見ていくのは、月2割下げるための5項目です。削る話ではありません。どこを残し、どこを外すか。その順番が肝なんです。

TL;DR

- 証券を3枚並べて重複保障を先に消す。

- 貯蓄型より保障型へ寄せると月2〜3割下がりやすい。

- 2〜3社見積もりで保険料差15〜30%は珍しくない。

- 非喫煙者割引や健康体割引は申告しないと損しやすい。

- 解約は最後。新契約の条件確定後に動くべきだ。

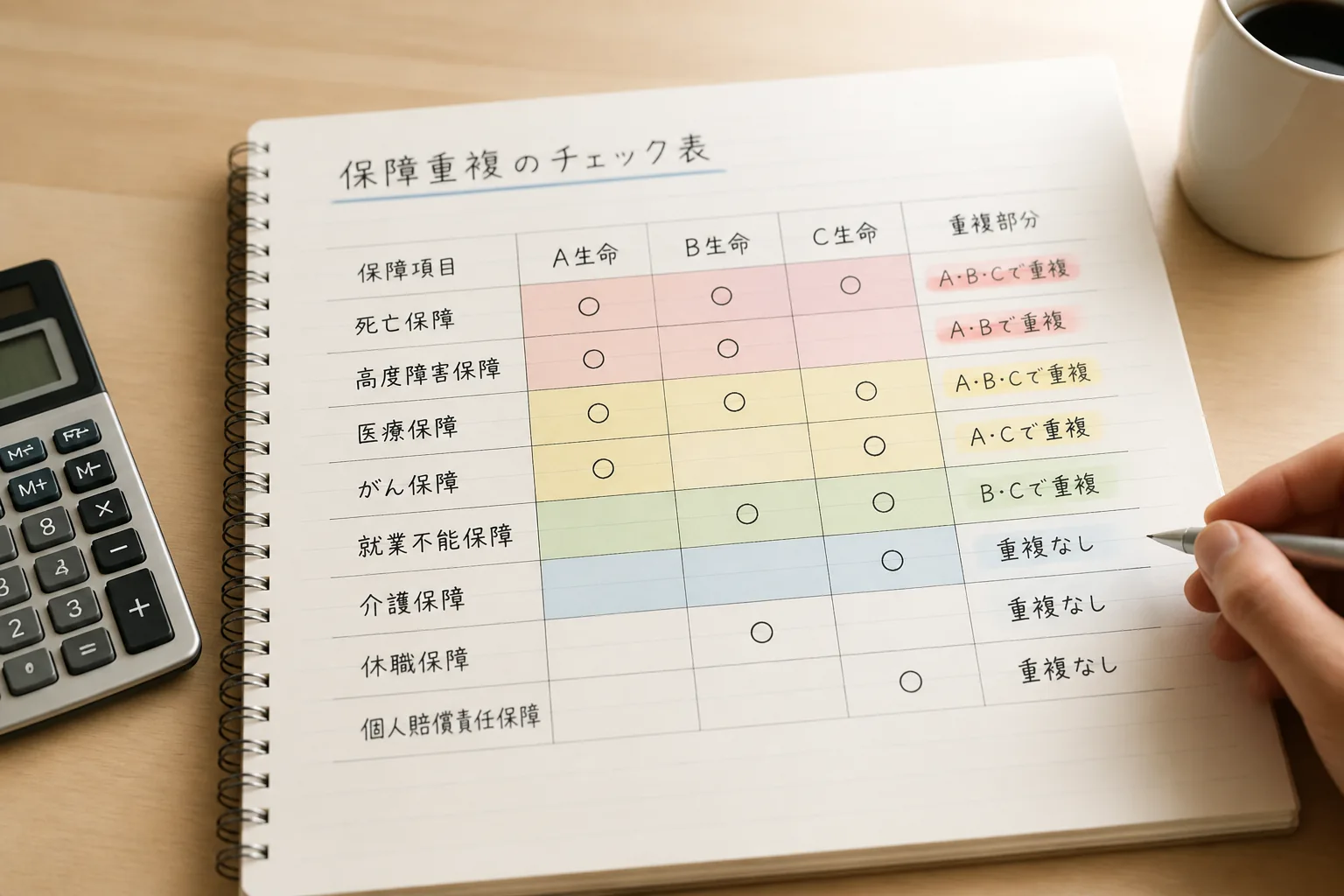

02 最初に見るべきは『保険の数』ではなく、保障の重なり

見直しで最初にやる作業は1つです。保険商品名ではなく、保障項目を横並びにする。ここを飛ばすと、かなりの確率で迷子になります。

たとえば35歳の佐藤さんが、医療保険A、がん保険B、会社の団体保険Cに入っていたとします。入院日額5,000円、手術給付、先進医療特約が3本で重なっていたら、安心感は3倍でも支払いはきっちり3本分です。正直、ここは見落としやすいんですよ。

チェックする軸は3つで十分だ。

- 入院・手術が何本あるか

- がん診断一時金が二重三重になっていないか

- 実費型の医療保障が複数ついていないか

つまりポイントは、1本ずつ見るのでなく、家全体で見ること。ここが整理できると、次の『何を残すか』が一気にラクになります。

重複を見つける簡易メモ

- 証券を3〜5枚並べる

- 保障名を紙に書き出す

- 月額保険料を横に記入する

- 同じ役割の特約に印をつける

- 役割が薄い順に候補へ回す

03 下げ幅が大きいのは、貯蓄型から保障型へ寄せたとき

保険料が高止まりしている契約で、下げ幅が大きいのはこの部分です。貯蓄性の強い保険を、保障中心へ組み直す。ここで月5,000円前後動く例もあります。

終身保険や年金保険が悪いと言いたいわけではありません。教育費や老後資金を別口で積み立てる設計なら意味はあります。ただ、医療や死亡保障を確保したいだけなのに、返戻金つきの商品を選ぶと、同じ保障でも毎月の負担が重くなりやすいんです。

知り合いの46歳男性は、死亡保障500万円を確保したいだけだったのに、2016年加入の貯蓄型保険で月1万4,000円払っていました。見直し後は保障型へ寄せて月9,800円。差額4,200円を新NISAへ回したそうです。これ、家計全体で見るとかなり大きいですよね。

新NISAで月5,000円から始める積立の考え方

『返ってくる安心』より、『毎月続けられる金額』のほうが、10年後の家計を守る場面は多い。

ただし、ここは勢いで決めると危ない。次は、更新型と非更新型をどう混ぜるか。その設計で総額が変わります。

見直しの目安

- 月額保険料が手取りの8%を超える

- 返戻金目的と保障目的が1契約で混ざっている

- 加入から7年以上たち、家族構成が変わった

この3つのうち2つ当てはまるなら、一度計算し直すべきです。

04 更新型か、非更新型か。答えは『どちらか一方』ではない

ここ、誤解が多いところです。更新型は安い、非更新型は安心。だいたいこの2行で語られがちですが、現実はもう少し細かいんですよ。

更新型は30代では保険料が軽い。けれど50代、60代で上がりやすい。非更新型は最初が重い反面、金額が固定されやすい。だから実務では、家計の厳しい30代前半に全部を非更新型へ寄せるより、中核保障は非更新型、短期で見直す特約は更新型と分けたほうが無理が出にくいんです。

たとえば、がん診断一時金は長く持つ前提で非更新型、入院日額の上乗せは更新型で軽く持つ。こういう組み方ですね。毎朝6時のアラームを1本にするか、平日と休日で分けるか、その違いに少し似ています。

- 長く持つ保障:非更新型が合いやすい

- 5年ごとに見直したい保障:更新型も候補

- 子どもの独立まで必要な保障:期間限定で設計しやすい

そして、ここまで設計しても、見積もりを1社しか取らないと最後で損をします。そこが次の落とし穴です。

05 最後に差がつくのは、見積もり3社と割引条件の確認だ

同じ35歳男性、同じ保障額、同じ払込期間でも、保険会社が違うだけで月額が1,500円以上ずれる。珍しくありません。元の韓国記事でも15〜30%差が出る話がありましたが、日本でも感覚はかなり近いです。

私がすすめる流れはシンプルだ。

- 同条件で2〜3社の見積もりを取る

- 主契約より特約の差を比べる

- 非喫煙者割引・健康体割引・団体割引を確認する

- 新契約の成立後に旧契約を整理する

ここで見落とされがちなのが割引です。非喫煙者割引は年齢や商品で差があるものの、2割前後下がる例がある。会社員なら勤務先の団体保険、配偶者の家族割引も確認したいですね。たった10分で終わる確認ですが、年間では1万2,000円、3万円と開くんです。

FAQも置いておきます。検索でよく出る疑問、だいたいこの4つです。

- Q. 保険料を下げると保障も弱くなりますか?

A. 重複特約の整理や商品タイプの変更なら、保障水準を保ったまま月額を下げられる余地があります。まずは中身の棚卸しが先です。

- Q. いまの保険はすぐ解約したほうがいいですか?

A. 先に解約は危険です。新しい契約の審査結果、免責条件、開始日を確認してから動くのが安全だ。

- Q. 実損型の医療保険は見直すべきですか?

A. 世代や自己負担割合で判断が分かれます。保険料が家計に重いなら、単独型や最新条件との比較を一度やるべきです。

- Q. オンライン型は安いですか?

A. 手数料構造が軽く、保険料が低めの傾向はあります。ただし説明不足で誤解しやすいので、約款の確認は省かないでください。

最後に大事な話を1つ。保険の見直しは節約術というより、不安の棚卸しなんです。ここが腹落ちすると、選び方が変わります。