給料明細の控除額、前より重く感じたなら見逃せません。2026年の健康保険料は基準改定が入っていて、知らないままだと地味に損した気分になるはずです。

01 給料明細の2,000ウォン台、その違和感を先に押さえる

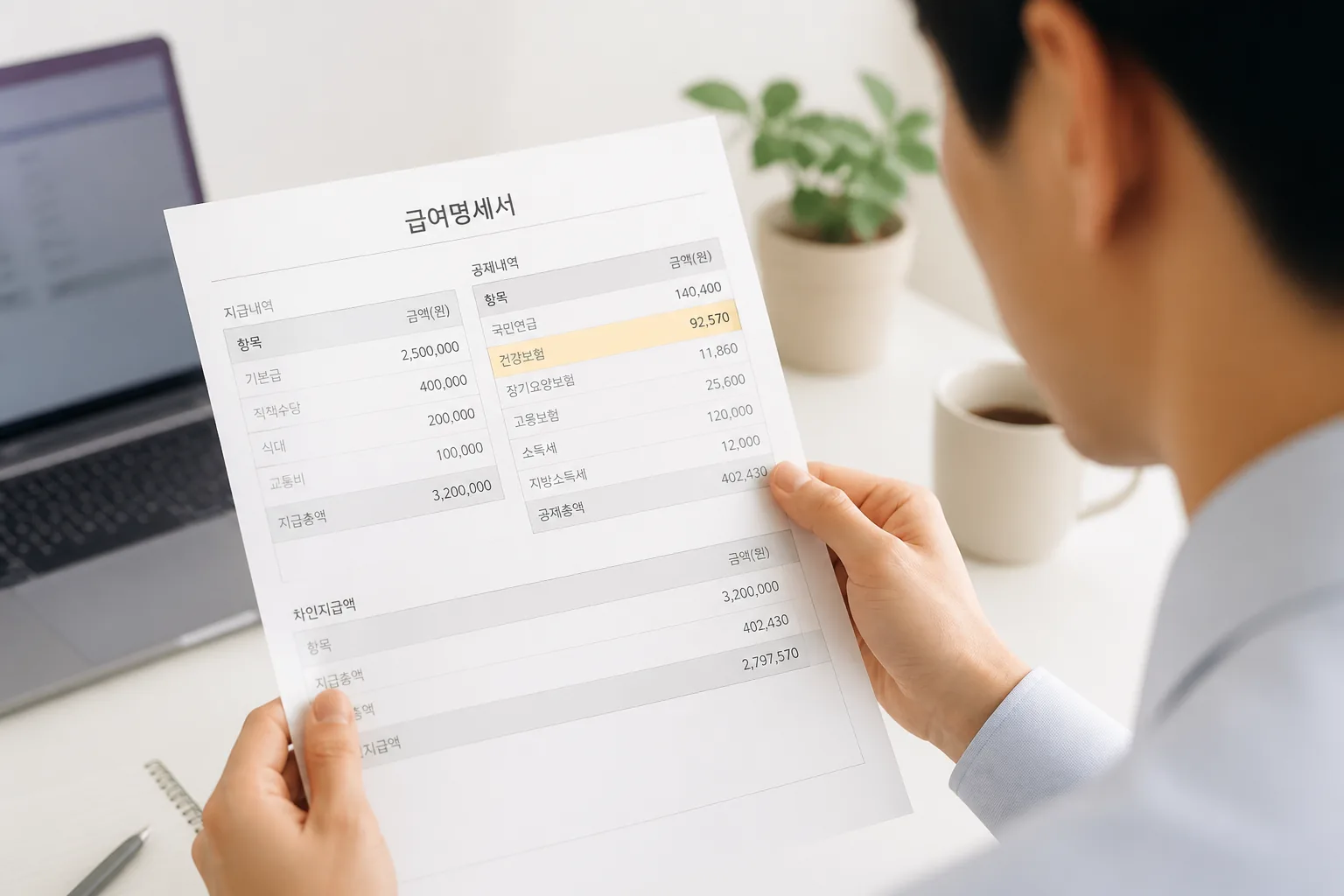

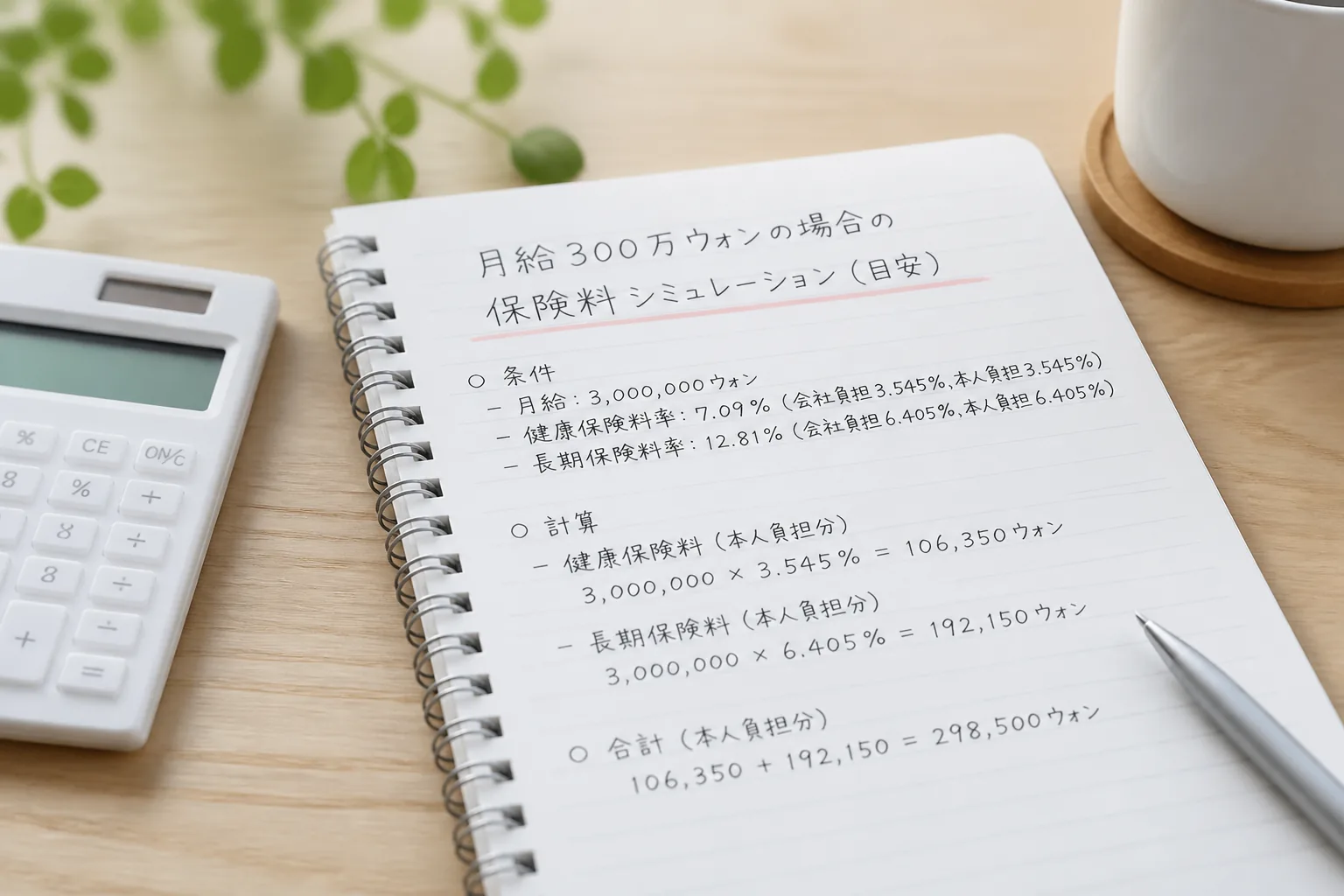

給料明細を見て「先月より少し引かれている」と感じた経験、ありませんか? 2026年の韓国の健康保険料は職場加入の料率が7.19%へ上がり、本人負担は3.595%になりました。月2,235ウォンの平均増加と聞くと小さく見えますが、年間では26,820ウォンです。じわっと効く額なんですよね。

固定費を見直す家計管理のコツ

たとえば月給300万ウォンの会社員なら、健康保険の本人負担は単純計算で約107,850ウォンです。前年の3.545%基準と比べると、差は月1,500ウォン前後。数字だけなら控えめです。でもですね、ここに長期療養保険料まで連動して乗るので、体感はもう少し重い。正直、明細を見た瞬間に「これだけ?」では済まない人も多いはずです。

家計を圧迫するのは、大幅値上げより「小幅の連続」だったりします。

ここで見落としやすいのが、健康保険料の改定は給料だけの話ではない点です。給与外の所得、退職後の立場変更、扶養の条件見直しまで一気につながる。次のパートが本題です。

02 月額が増える人、ほぼ変わらない人、その境目はここだ

まず職場加入者です。計算の軸はシンプルで、保守月額×7.19%。会社員本人はその半分、つまり3.595%を負担します。月給250万ウォンなら約89,875ウォン、月給500万ウォンなら約179,750ウォン。こうして並べると、昇給幅が小さい年ほど保険料の上昇が気になりやすいんです。

ところが、もっと差が出やすいのは給与外所得です。利子、配当、事業所得、年金所得の合計が年2,000万ウォン超になると、超えた分に対して追加の保険料がかかります。ここ、投資を始めた30代や副業中の会社員が引っかかりやすい。私の周りでも、ソウル在住の40代会社員が配当金と小規模賃貸収入で基準を超え、年の後半で負担増に気づいて慌てていました。

地域加入者は話が少し変わります。2026年は自動車が算定対象から外れ、所得と不動産、船舶、航空機などの資産が軸です。車を持っているだけで重く感じていた世帯には、これはかなり大きい改定だと言えますね。

- 職場加入: 給与が計算の中心

- 追加負担: 給与外所得が年2,000万ウォン超

- 地域加入: 車は除外、所得と不動産中心

- 共通下限: 月20,160ウォン

つまりポイントは、値上げ幅そのものより、自分がどの計算ゾーンに入るかなんです。では、いちばんショックが大きい退職後はどうなるのか。ここを知らないと危ない。

03 退職後に急に高く感じる、本当の理由

退職後に「え、こんなに上がるの?」となる人が多いのは、感覚の問題ではありません。構造が変わるからです。会社員の間は保険料を会社と折半していました。退職して地域加入へ移ると、その前提がなくなる。まずここで痛いんですよね。

しかも地域加入では、給与の代わりに所得と資産が前面に出ます。たとえば年金受給が始まり、地方に評価額のある不動産を1件持っているだけで、想像より高く出るケースがある。釜山の知人の父親は、退職直後に月の請求額を見てかなり驚いていました。現役時代は会社負担が半分あったので、同じ家計でも受け止め方がまるで違うんです。

ここで覚えておきたいのが任意継続加入制度です。退職前の職場加入条件を一定期間引き継げる制度で、急な負担増を和らげやすい。退職予定が3か月以内なら、今のうちに条件確認をしておくべきだと思います。知らないまま期限を過ぎると、取り返しがつきにくいですから。

退職後の家計で怖いのは、医療費そのものより「固定費の再計算」が一気に来る点です。

この扶養条件こそ、次の数年で家計差を広げる分かれ道かもしれません。

04 扶養の線引きが厳しくなると、家計はどう変わるか

扶養から外れる瞬間、家計の空気は変わります。今まで保険料を直接払っていなかった人が、地域加入として請求を受けるからです。たとえば金融所得が年2,000万ウォンを超えた、あるいは事業者登録後に事業所得が発生した。この2つは、見逃しやすいけれど影響が大きい線です。

ここで面白いのは、制度のメッセージがかなりはっきりしている点です。「資産より所得を重く見る」方向へ寄せつつ、扶養は本当に支えが必要な人へ絞る。政策の狙いは財政の持続性でしょう。どう言えばいいかな、単なる値上げではなく、負担の置き場所を少しずつ動かしている感じです。

ちょっと整理すると、確認すべき点は4つです。

- 自分が職場加入か地域加入か

- 給与外所得が年2,000万ウォンを超えるか

- 扶養の所得・資産条件に触れていないか

- 退職予定があり任意継続の対象になるか

退職後に固定費を減らす家計戦略

数字の仕組みが見えたら、最後は実務です。どこで確認し、何を取っておけば慌てずに済むのか。ここがいちばん使えます。

05 3分でできる確認手順、まずこの順で見ればいい

最初にやるのは、国民健康保険公団のホームページかThe健康保険アプリで自分の保険料を確認することです。紙の通知書を待つより早い。私は制度系の記事を書くたびに、まず公式画面を開いて数字を見ますが、やはり一次情報の強さは別格です。

次に、必要書類の違いも押さえてください。納付確認書は実際に払った金額の証明で、融資や所得確認で使いやすい。資格得失確認書は加入・喪失の履歴で、就職や退職の証明向きです。名前が似ていて紛らわしいんですが、用途はかなり違います。

今日すぐやるなら、この3つで十分です。

- アプリか公団サイトで今月の保険料を確認する

- 給与外所得がある人は年2,000万ウォン超の見込みを計算する

- 退職予定がある人は任意継続加入の期限をメモする

- 会社員なら: 明細の健康保険欄と長期療養保険欄を並べて確認

- 投資中なら: 配当・利子の年間合計を先に集計

- 退職前なら: 扶養条件と地域加入時の試算を比較

家計防衛で効くのは節約術より先に、「自分がどのルールで請求されるか」を知ることです。

社会保険の仕組みを整理した入門ガイド

3行で要点を置いておきます。2026年は職場加入の料率が7.19%へ上昇。地域加入は車が除外され、所得と不動産が中心。家計差を生むのは値上げ幅より、給与外所得2,000万ウォンと扶養条件です。ここを押さえれば、明細の数字に振り回されにくくなりますよ。