건강보험료 고지서 보고 한숨 나온 적 있죠. 소득만 비슷한데 금액이 왜 다른지, 알고 보면 계산 구조부터 달랐습니다.

01 健康保険料は「給料だけ」で決まらない。その違和感、かなり自然です

「年収は去年とほぼ同じなのに、なぜか保険料だけ重い」――こういう引っかかり、40代でも50代でも本当によくありますよね。最初に筋だけ言うと、健康保険料は加入区分で計算の土台が変わるんです。

地域加入者になる条件を先に確認する

会社員なら、毎月の給与が中心だ。ざっくり言えば、月給に保険料率を掛けて、会社と本人で半分ずつ負担する形ですね。だから4月から昇給して月3万円上がれば、保険料も連動して上がりやすい。話は比較的シンプルです。

ところが、退職した人や自営業の人が入る地域加入は別の景色になります。収入だけ見れば月18万円でも、持ち家の評価額や預けている保証金、車の条件が乗ってくる。ここで「隣の人と似た暮らしなのに金額が違う」現象が起きるんですよ。

保険料の差は、稼ぎの差より“見られている項目の差”で広がる。ここが盲点です。

正直、私もこの手の相談を受けるたび、最初の5分は「収入の話」から入りません。先に加入区分を見るんです。そこを外すと、原因を1時間探してもズレたままですからね。次で、その差を生む3要素をほどいていきます。

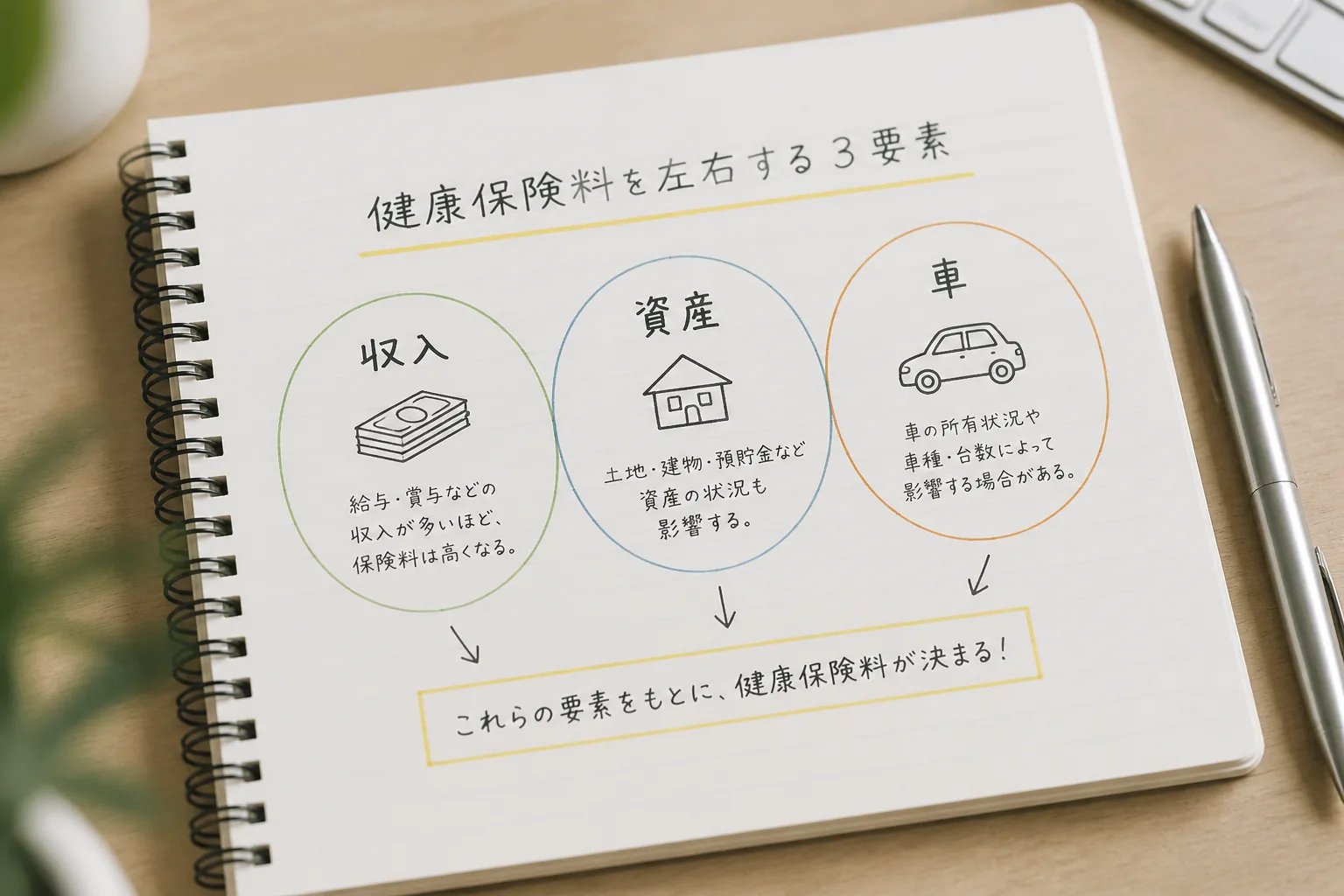

02 差が出る3要素。地域加入で効いてくるのはこの3つです

地域加入の保険料は、ざっくり言えば収入・資産・車の3本柱で決まる。ここを一つずつ見るだけで、請求額の見え方がかなり変わりますよ。

まず収入。給与収入、事業収入、金融収入が軸になる。年間の所得が増えれば、そのぶん保険料にも反映されやすいです。これは直感どおりでしょうか。

次がやや厄介で、資産です。持ち家、土地、場合によっては賃貸の保証金や不動産関連の評価が影響する。つまり、毎月の手取りが細くても、住まいの条件で保険料が軽くならないケースがあるんです。退職後に「収入は下がったのに、思ったほど保険料が下がらない」と感じる人は、ここでつまずきやすい。

3つ目は車。車両の有無や条件で反映される場合がある。都市部だと見落としがちですが、地方ではこの項目が意外と効くんですよ。知り合いの58歳の男性も、福岡で退職後に地域加入へ切り替わり、軽く見ていた車の条件が響いて正直ちょっと驚いていました。

3要素を並べるとこうです。

- 収入:給与、事業、金融の所得

- 資産:家、土地、保証金など

- 車:保有状況や条件

この3つが分かると、次に気になるのは「なぜ急に上がったのか」ですよね。そこには、区分変更という大きな節目が潜んでいます。

03 急に高く感じるのは、金額より“ルール変更”が起きたから

保険料が急に跳ねたように見える場面は、だいたいパターンが決まっています。扶養から外れた、退職して会社員区分を離れた、資産が増えた。この3つは本当に多いです。

たとえば、東京都内で会社員をしていた52歳の人が3月末で退職し、4月から地域加入に変わるケース。会社員時代は給与基準で、会社が半分持ってくれていた。ところが4月以降は、自分で全体像を背負う形になる。見え方としては

なんです。だから、同じ家計でも急に重く感じるわけですね。

扶養外れも似ています。配偶者の扶養に入っていた人が、収入条件や家族構成の変化で外れると、初めて「自分の保険料」が前に出てくる。月1万円台でもショックは大きい。数字以上に、今まで見えていなかった負担が見える化されるからです。

あ、もう一つ。相続や住み替えで資産条件が変わる場面も注意だ。本人は「現金収入は増えていない」と感じていても、評価の対象が増えると保険料は静かに動きます。ここ、感覚と制度がズレやすいんですよ。

急な値上がりに見えても、実際は“計算のルールが切り替わっただけ”というケースが少なくありません。

では、同じ収入でも差が出る本当の理由はどこにあるのか。次は、読者がいちばんモヤモヤする部分を掘ります。

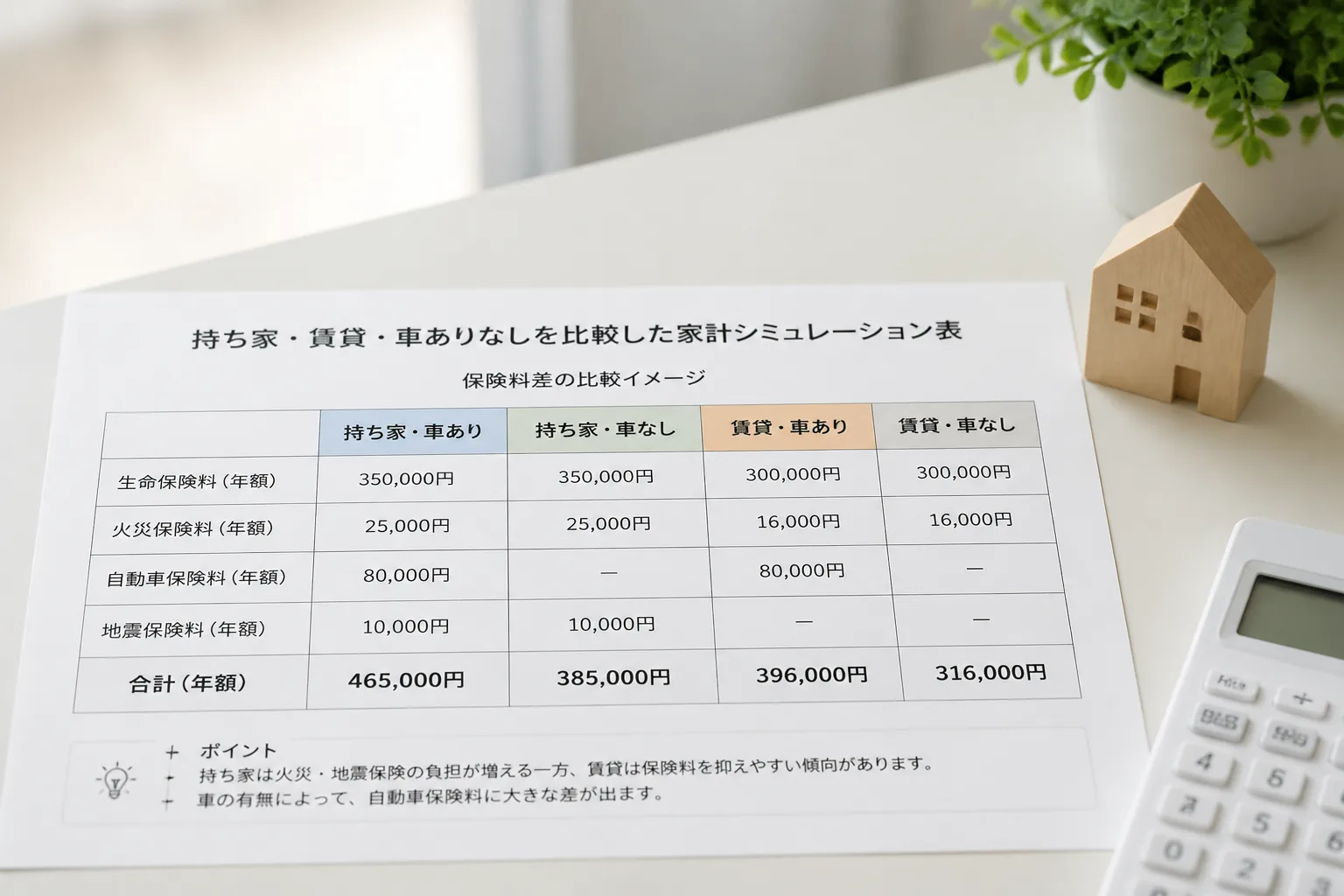

04 同じ年収でも金額がズレる。本当の分かれ道は資産です

ここがいちばん誤解されやすい。同じ年収=同じ保険料ではないんです。会社員同士なら近い水準になりやすいですが、地域加入では話が変わる。

仮に、年収240万円のAさんとBさんがいたとします。Aさんは賃貸で車なし。Bさんは地方で持ち家があり、車を1台保有している。この2人、収入だけなら横並びに見えますよね。でも保険料は同じになりにくい。Bさんは資産と車の条件が上乗せされるからです。

これ、毎月の家計感覚で考えると分かりやすい。スーパーで同じ3,000円の食材を買っても、レジで保冷バッグ代や配送料が足されると総額が変わるじゃないですか。地域加入の保険料も少し似ています。主役は収入でも、合計額は付帯条件で動くんですよ。

もちろん例外もあります。自治体ごとの細かな扱いや年度の見直しで体感差が出る場面はある。ただ、読者目線でまず押さえるべきなのは1点だけ。「収入が少ないのに高い」の裏には、資産評価がいる。これがかなりの確率で答えです。

ちょっと整理すると、見落としやすい確認ポイントは3つ。

- 退職前後で加入区分が変わっていないか

- 家や土地、保証金の条件が反映されていないか

- 車の保有条件が響いていないか

納付方法を先に確認して払いやすく整える

ここまで見えてくると、最後は「じゃあ自分は何を確認すればいいのか」に進みたくなるはずです。やることは多くありません。順番だけ間違えなければ大丈夫です。

05 通知書を前に迷わない。今日10分でやる確認はこの3つ

保険料が高いか安いかを判断する前に、まずなぜその額なのかを切り分ける必要があります。感情で見ると重い。でも、項目で分けると意外と冷静になれますよ。

最初の10分でやるなら、この順番がいいです。

- 加入区分を確認する

会社員区分か、地域加入か。退職月や扶養外れの時期もメモに残す。

- 収入以外の条件を書き出す

持ち家、土地、保証金、車の有無を紙1枚に並べる。

- 前年との違いを1つずつ比べる

年収、住まい、車、家族構成。この4点だけでかなり見える。

支払いがつらい人ほど、いきなり「減らせないか」に飛びがちです。でもですね、先に仕組みをつかんだ人のほうが、自治体窓口での確認もスムーズなんです。相談先でも話が早い。これは現場感覚としてかなり大きいですよ。

金額を下げる前に、まず“計算の地図”を手に入れる。遠回りに見えて、いちばん早いです。

滞納前に知っておきたい不利益を確認する

3行で要点を置いておきます。

- 会社員は給与基準、地域加入は総合評価だ。

- 地域加入では資産が想像以上に効く。

- 高く感じたら、まず区分変更の有無を確認すべきだ。

次の請求書が届いたら、その場で通知額だけ見ないでください。加入区分、資産、車の3点を10分で洗えば、モヤモヤはかなり減ります。制度はややこしい。でも、見方が分かれば必要以上に怖がらなくていいんです。