父の日の準備をして、夏服を出して、ふと家計簿を見たら思ったより減っていた。そんな6月こそ、学資保険の返戻率を落ち着いて見比べるタイミングかもしれません。

| 比較タイプ | 払込負担 | 返戻率の傾向 | 注意点 | 向く家庭 |

|---|---|---|---|---|

| 0歳加入・10歳払済 | 高め | 高め | 月額が重くなりやすい | 早めに教育費を固めたい家庭 |

| 0歳加入・18歳払込 | 中くらい | 中くらい | 総払込期間が長い | 毎月の負担を平準化したい家庭 |

| 3歳加入・18歳払込 | やや軽め | 低め | 加入時期が遅いぶん不利 | 今から急いで準備したい家庭 |

| 祝い金あり型 | 中くらい | やや低め | 満期受取額が伸びにくい | 中学・高校前に受取が欲しい家庭 |

01 6月の家計は、静かに削られる

6月って、ボーナス前で少し気が緩みやすい月ですよね。ところが実際は、父の日の出費、夏服の買い替え、そして保険料の負担感が同じタイミングで重なりやすく、家計簿がじわっと苦しくなる月でもあるんです。

私も家計相談の現場で、6月に数字が崩れる家庭を何度も見てきました。たとえば東京都内で子ども2人を育てる40代会社員の家庭だと、父の日ギフトで8,000円、衣替えで家族分2万4,000円、そこに社会保険料や健康保険料の負担感がのしかかる。1か月で3万円台の想定外が出ると、教育費の積立が止まりやすいんですよ。

ここで見落としやすいのが、学資保険の検討を「いつかやる話」にしてしまう点です。6月は支出が増える月だからこそ、返戻率の差を先に確認して、積立の設計を早めに固める意味がある。父の日のプレゼントは1回ですが、教育費の積立は10年単位で効いてきますからね。

6月の家計で怖いのは、大きな赤字ではない。小さな出費が3つ重なって、積立の習慣が止まることだ。

この先は、2026年6月時点で学資保険を見るなら、どこで差が出るのかを具体的に整理します。

02 学資保険は返戻率だけでは決めきれない、その理由

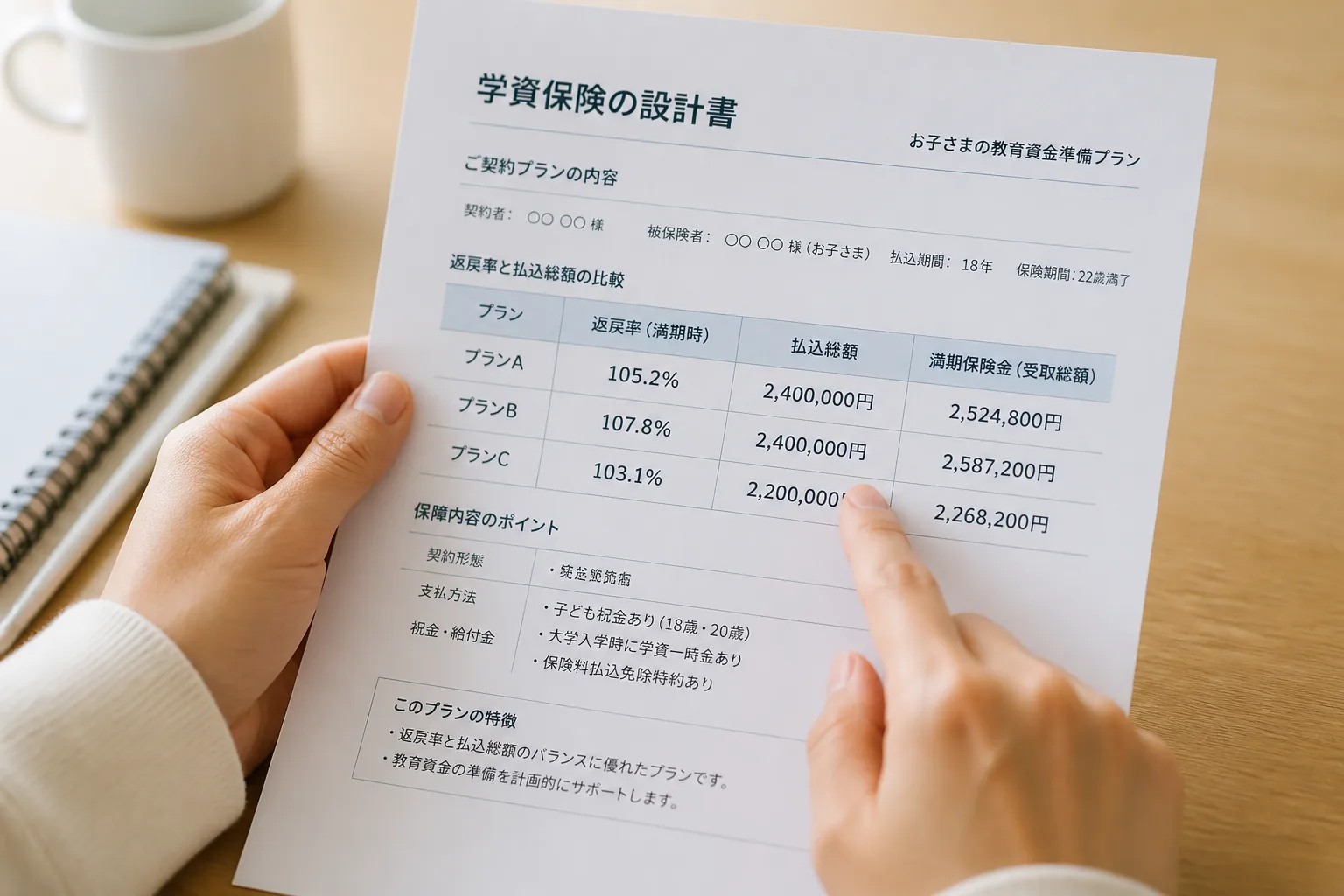

学資保険比較で真っ先に見られるのは返戻率です。これは当然で、払込保険料総額に対して、満期や祝金でいくら戻るかを示す数字だからです。たとえば総額180万円払い込み、満期で189万円受け取るなら、返戻率は105.0%になる。数字はシンプルです。

でもですね、現場で本当に差が出るのは返戻率の“見え方”なんです。18歳満期、10歳払済、月払い、年払い、契約者30歳男性、子ども0歳――条件が1つ違うだけで比較の意味が変わる。ここを揃えずに見ると、高く見える商品に飛びつく流れになりやすい。正直、ここで失敗する人は少なくありません。

比較するときは、少なくとも次の4点を同じ条件で並べたいところです。

- 払込期間は同じか

- 受取時期は18歳か17歳か

- 祝い金の有無はどうか

- 医療特約を付けていないか

祝い金がある商品は、一見うれしいですよね。けれど中途でお金を受け取る設計は、そのぶん満期時の返戻率が下がりやすい。毎朝アラームを5分おきに止めるようなもので、途中の安心感はあるけれど、最後の効率は落ちる。そういう仕組みなんです。

では、2026年6月に比較するなら、どんな軸で並べると迷いにくいのか。次で一段整理します。

03 2026年6月に見るなら、この3軸で十分

ここはシンプルでいいです。返戻率、払込のしやすさ、途中解約の痛み。この3つで見れば、大きく外しません。保険会社ごとの細かな違いはありますが、家計の実感に直結するのはこの3軸です。

まず返戻率。2026年6月時点でも、低金利環境の影響で劇的に高い数字は出にくいはずです。一般論でいえば、100%台前半から半ばがひとつの目安になるでしょう。年払い、短期払込、0歳加入は有利になりやすい。逆に加入年齢が上がる、月払いにする、特約を増やす、この3つは不利に働きやすいです。

次に払込のしやすさ。月1万2,000円を15年続ける設計と、月8,000円を18年続ける設計では、家計への圧迫感がかなり違います。知り合いの埼玉在住の夫婦は、返戻率だけ見れば前者が有利だったのに、2年目で習い事が増えて苦しくなった。結局、続けやすさのほうが勝ったんですよ。

最後が途中解約の痛みです。学資保険は早期解約だと元本割れしやすい。3年未満、5年未満では戻りがかなり小さい設計も珍しくありません。だから、教育費の積立を保険に寄せるなら、10年以上触らない資金で組むべきだ。ここははっきり言えます。

比較表をざっくり置くと、見える景色が変わります。

| タイプ | 払込の重さ | 返戻率の傾向 | 向く家庭 |

|---|---|---|---|

| 0歳加入・10歳払済 | 高め | 高め | ボーナスや余力がある家庭 |

| 0歳加入・18歳払込 | 中くらい | 中くらい | 毎月の負担を平準化したい家庭 |

| 3歳加入・18歳払込 | やや軽め | 低め | 今から急いで始めたい家庭 |

| 祝い金あり型 | 中くらい | 低め | 中学・高校前で受取が欲しい家庭 |

ここまでで軸は見えました。では、6月に一緒に襲ってくる健康保険料の負担増と、どう両立させるか。そこが次の本題です。

04 健康保険料の重みは、教育費の敵になりやすい

家計相談で2025年から2026年にかけて増えそうだと感じる声の1つが、健康保険料や社会保険料の負担感です。制度改定や標準報酬月額の見直し、賃上げに伴う等級変化で、手取りが思ったほど増えない。こういう感覚、ありませんか? 給与明細を見て「上がったはずなのに残らない」と首をかしげる、あの感じです。

たとえば月収が数万円上がっても、保険料と税の増分で手取りの伸びが鈍るケースは珍しくない。家計には

みたいな重さで効きます。5,000円の差は小さく見えますが、年間なら6万円。子どもの教材費や制服代にそのまま消える額なんですよ。

だから6月は、学資保険を選ぶ月というより、固定費の優先順位を並べ替える月だと考えたほうがいい。父の日ギフトを予算1万円で収める、夏服は家族全員分を一気に買わず、先に不足分だけ補う。そのうえで、教育費の積立額を守る。順番が逆だと、毎年同じ崩れ方をします。

家計は収入で決まるように見えて、実際は“先に確保した枠”で決まる。

私なら、6月の最初の週に3つだけ確認します。

- 給与明細の健康保険料と前年同月の差

- 父の日、衣替えを含む季節支出の上限額

- 学資保険か積立口座へ回す先取り額

手取りが減る原因を健康保険料から読む記事

では最後に、迷っている人が今夜15分でやれる実務を、順番つきで置いておきます。

05 今夜15分でやるなら、この順番がいちばん早い

ここまで読んで、頭の中はだいぶ整理できたはずです。残るのは行動だけ。難しく考えなくて大丈夫で、3ステップで十分です。

- 直近3か月の給与明細を並べ、健康保険料の差額をメモする

- 学資保険の見積もり条件を1つに揃える

- 父の日と夏服の予算上限を先に決める

学資保険の見積もり条件は、契約者年齢、子どもの年齢、払込期間、受取年齢、特約なしで揃えてください。ここがバラバラだと、比較ではなく“別競技”になります。保険ショップへ行く前でも、各社サイトの簡易シミュレーションでかなり見えてきます。

もちろん例外もあります。学資保険より、新NISAや預金で教育費を作る家庭もあるでしょう。その判断自体は自然です。ただ、元本確保を優先したい、強制的に積み立てたい、親に万一があったときの払込免除を重く見る――この3点に当てはまるなら、学資保険は今も候補に入ります。

3行で言うとこうです。

- 6月は季節支出と保険料が重なり、教育費が止まりやすい

- 学資保険は返戻率だけでなく、払込の続けやすさで選ぶ

- まず給与明細と見積条件を揃える。それだけで判断精度が上がる

関連記事として、積立先の選び方を広げたい人は

教育費の積立を預金・保険・新NISAで比べた記事

も合わせて読むと、判断がかなりラクになります。