教育費の準備、早めに動きたいのに学資保険がどれも同じに見える。そんな人ほど返戻率を並べてみてほしいんです。見た目は近くても、受け取り額は案外ズレます。

| 比較対象 | 想定返戻率帯 | 見ておく条件 | 向く家庭 | 注意点 |

|---|---|---|---|---|

| A社タイプ | 105〜109% | 30歳契約・18歳満期・10歳払済 | 早めに払い切りたい家庭 | 月額負担が重くなりやすい |

| B社タイプ | 104〜108% | 30歳契約・18歳満期・15歳払済 | 返戻率と負担のバランス重視 | 特約追加で数字が下がりやすい |

| C社タイプ | 103〜107% | 35歳契約・17歳満期 | 入学前の受取を急ぐ家庭 | 受取時期のズレ確認が必要 |

| D社タイプ | 102〜106% | 保障厚め・払込免除あり | 万一への備えを重視 | 貯蓄効率は低め |

| E社タイプ | 101〜105% | 月額抑えめ・18歳払込 | 家計優先で無理なく続けたい家庭 | 高返戻率は狙いにくい |

01 最初に押さえたい結論、返戻率は“数字の顔”しか見せていない

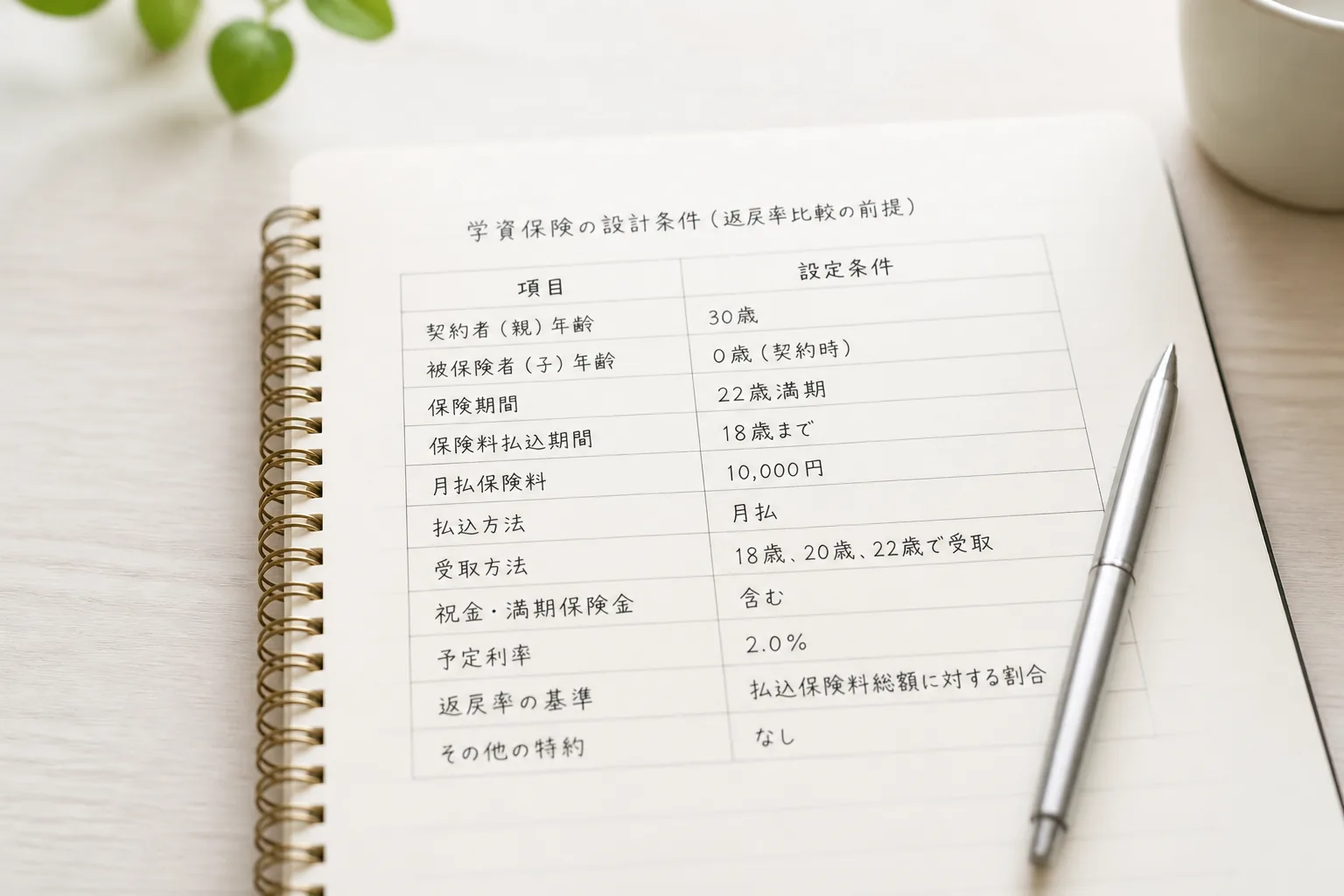

学資保険を比べる場面で、返戻率1%の差を見て心が動いた経験、ありませんか? たとえば103.5%と108.7%なら後者が良さそうに見えますよね。けれど、ここで早歩きすると危ないんです。

教育費を学年別に見積もるガイド

この記事には広告やアフィリエイトが入る可能性があります。ただ、結論を先に言うと、返戻率だけで決めるのは早い。払込期間、契約者年齢、満期年齢、保障の付き方で、同じ月1万円設計でも受取総額は変わります。私も相談現場で、数字だけ見て選び、3年後に「思っていた形と違った」と気づく家庭を何度も見ました。

返戻率は入口だ。家計との相性まで見て初めて比較になる。

たとえば東京都内で2024年に第1子が生まれた共働き夫婦を想像してください。大学入学が18年後でも、家計の山場はもっと早く来ます。中学受験、高校の通学費、塾代。つまり、満期時の数字がきれいでも、途中の負担が重い設計だと続きにくい。次で、その差がどこから出るのかをほどいていきます。

02 上位5社の差はどこで開くのか、実は“条件”でほぼ決まる

返戻率比較で上位に並びやすい学資保険は、ざっくり見ると払込を短くする設計で数字を伸ばす傾向があります。たとえば10歳払済や15歳払済ですね。保険料を早めに払い切るぶん、運用期間を取りやすいからです。でも月額負担は上がる。ここが悩ましいんですよ。

比較記事で見かける“上位5社”も、実際には同じ条件で横並びにしないと意味が薄い。契約者が30歳男性か35歳女性かで変わりますし、受取時期が17歳か18歳かでも差が出ます。あ、もう一つ。医療特約や育英年金の有無でも返戻率は下がりやすいです。保障を厚くすれば、貯蓄効率は落ちる。これは自然な話だ。

比較で見る順番は3つで十分です。

- 受取総額がいくらか

- 月額保険料が家計で続くか

- 途中解約時の痛みがどれくらいか

| 会社比較で見る軸 | 目安の見方 | 見落としやすい点 | 向く家庭 |

|---|---|---|---|

| 返戻率 | 105〜110%前後を確認 | 条件違いで見かけ倒しが起きる | 数字を重視したい家庭 |

| 払込期間 | 10歳・15歳・18歳で比較 | 短期払は月額が重い | 収入に余裕がある家庭 |

| 保障の有無 | 死亡時払込免除など | 保障追加で返戻率が下がる | 安定感を優先したい家庭 |

| 受取時期 | 17歳・18歳・22歳など | 入学金の時期とズレる | 進学時期に合わせたい家庭 |

正直、ここを揃えずにランキングだけ追うと、スーパーで100g表示を見ずに値札だけ比べるのと近いです。次は、その中でも見落としやすい“元本割れ”の話に入ります。

03 返戻率が高くても安心できない、元本割れは途中で起きやすい

ここがいちばん大事です。学資保険は満期まで持てばプラスでも、5年目や8年目で解約すると元本割れになりやすい。つまり、返戻率108%の設計でも、途中でやめた瞬間に損が出るわけです。数字の見た目はきれいでも、家計の現実は別なんですよね。

私が以前見たケースだと、神奈川県の33歳会社員の家庭で、第2子誕生後に育休収入が想定より月7万円下がりました。学資保険は月1.6万円。契約時は払えたんですが、4年目に車検と引っ越しが重なり解約を検討。そこで初めて、解約返戻金が払込累計を下回ると知って、かなりショックを受けていました。

学資保険の弱点は、利回りの低さではない。家計が揺れた年に動きづらい点だ。

だから比較では、返戻率の高さより続けやすさを優先する家庭が少なくないんです。では、どこまでなら月額負担を上げていいのか。次で、家計に落とし込む考え方をシンプルに整理します。

04 月1万円で考えると見えてくる、家計と相性がいい設計の選び方

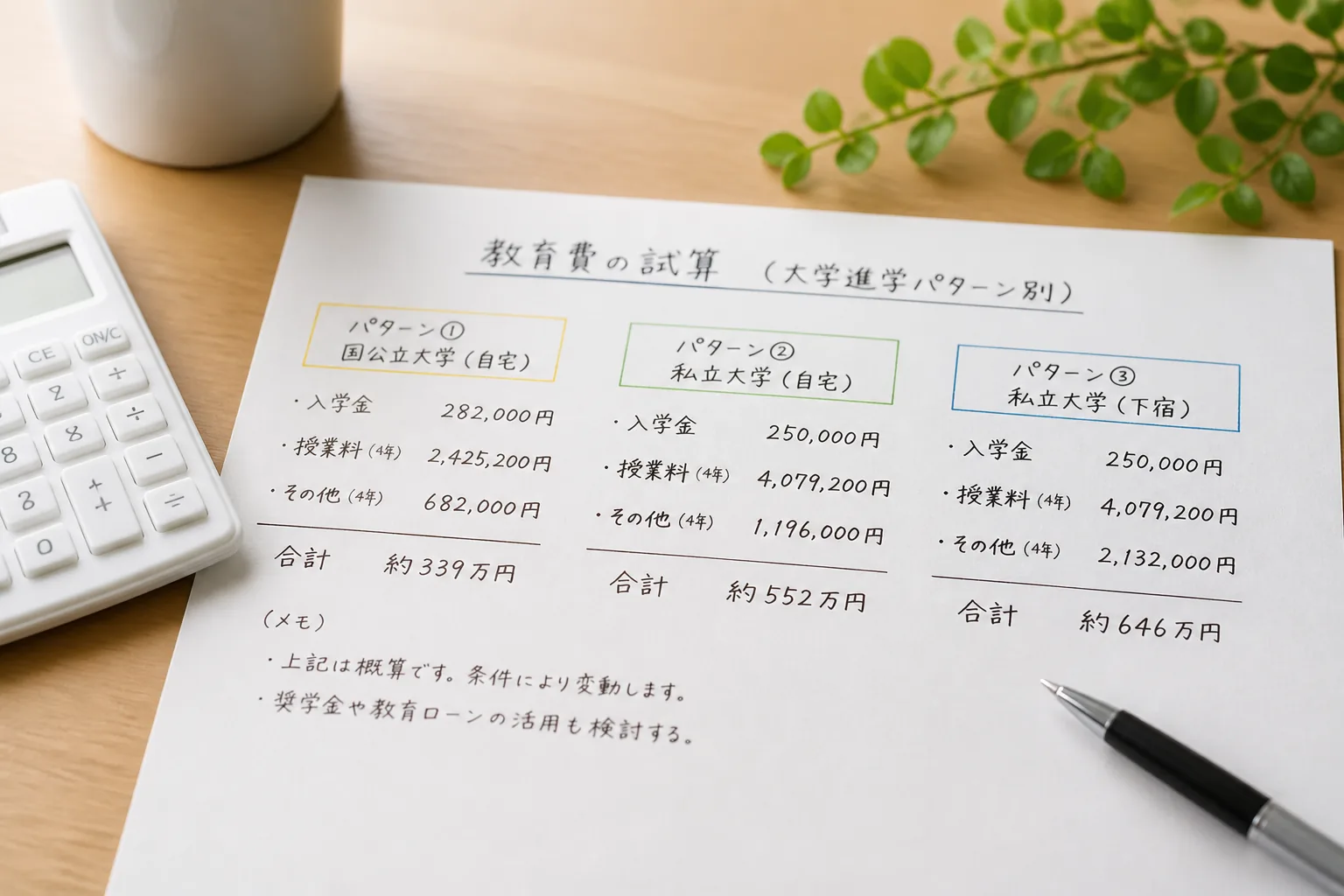

月1万円を学資保険に回す場面では、返戻率の差は意外と小さいです。条件差で1〜5%前後開くとしても、受取総額の差は数万円〜十数万円に収まるケースが多い。大学初年度に必要なお金が80万円〜120万円規模だと考えると、返戻率だけで勝負を決めるのは少し乱暴なんです。

ここで効くのが、教育費を3つに分ける見方です。

- 入学前後の一時金:受験料、入学金、制服代

- 毎月の固定費:通学費、仕送り、教材費

- 想定外の出費:留学、浪人、部活遠征

この3分割で見ると、学資保険は一時金づくりと相性がいい。逆に、毎月の学費や仕送りまで全部まかなう設計にすると無理が出やすい。知り合いの埼玉の家庭では、学資保険を18歳時点で200万円、残りは新NISAの積立を月2万円に分けていました。どう言えばいいかな、この組み合わせは“冷蔵庫の常備菜と冷凍食品”みたいなものです。片方だけに頼らないから崩れにくい。

教育費づくりで迷う人向けの積立比較

でも、学資保険と他の手段をどう分けるかは迷いますよね。最後に、比較記事を見るときの“見抜き方”を置いておきます。

05 比較記事に振り回されないための見抜き方、今日やるならこの3つ

比較記事で本当に見るべき数字は、派手なランキング順位ではありません。前提条件の明記、途中解約の説明、保障の有無。この3点です。ここが薄い記事は、返戻率だけをきれいに見せている可能性が高い。厳しめに言うと、読者の不安より見栄えを優先しているんです。

今日すぐやることを3つに絞ります。

- 保険会社や代理店の資料で、契約者年齢・払込期間・満期年齢を同条件にそろえる

- 解約返戻金の推移表を見て、5年目・10年目・15年目の金額をメモする

- 家計簿アプリか通帳で、教育費用に毎月回せる額を1万円・1.5万円・2万円の3段階で確認する

この3つをやるだけで、比較の精度はかなり上がります。返戻率が109%でも続かなければ意味がないし、105%でも家計にぴたりと合えば価値は高い。つまりポイントは、高い数字を選ぶより最後まで持てる設計を選ぶことなんです。

いい学資保険は、返戻率が最高の保険ではない。18年後まで家計に居場所がある保険だ。

関連記事も置いておきます。

教育費をひねり出す固定費の整え方

。数字は大事です。でも、数字だけでは決めきれない。その感覚、正しいですよ。