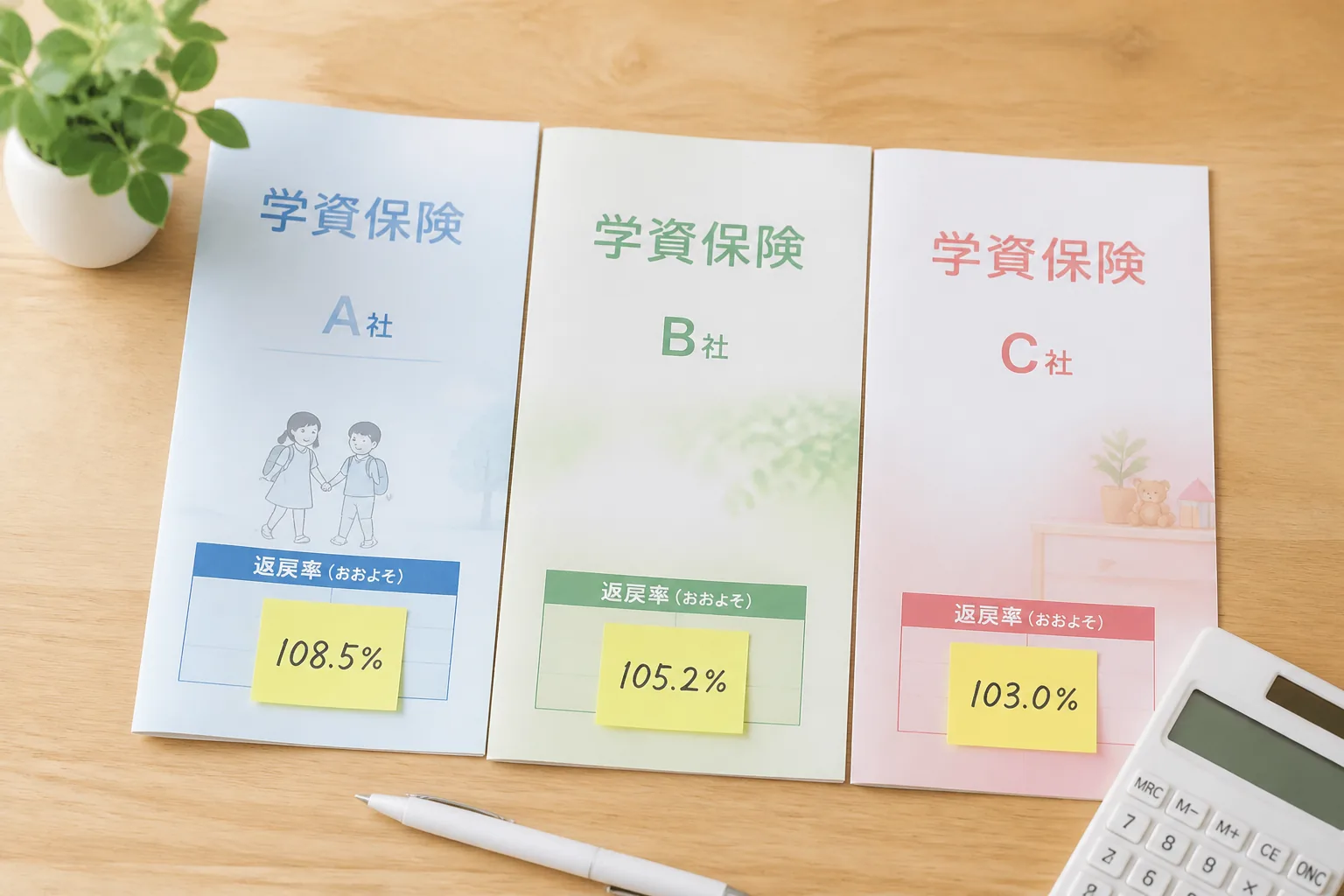

学資保険、どれを選んでも大差ないと思っていませんか? その感覚のまま入ると、満期で受け取る額にじわっと差がつきます。見るべきは、返戻率です。

| 比較パターン | 返戻率の目安 | 月額負担 | 向く家庭 | 注意点 |

|---|---|---|---|---|

| 12歳払込・18歳受取 | 105〜110%前後 | やや重い | 早めに払い終えたい家庭 | 月額が上がりやすい |

| 18歳払込・18歳受取 | 100〜106%前後 | 抑えやすい | 毎月負担を軽くしたい家庭 | 返戻率は伸びにくい |

| 18歳払込・22歳受取 | 103〜108%前後 | 中程度 | 卒業時まで資金を寝かせられる家庭 | 大学初年度費用にズレやすい |

| 特約なし | 高めになりやすい | 同条件なら有利 | 積立効率を重視する家庭 | 保障は別で考える必要あり |

| 特約あり | 低めになりやすい | 保険料は上がりやすい | 保障もまとめたい家庭 | 比較が複雑になる |

01 最初に見てほしいのは、返戻率そのものより“条件の差”です

学資保険を比べるとき、返戻率1〜2%の差で迷った経験ありませんか? でも、月1万円を15年払う設計でも、受取方や払込年数で結果が数万円単位で動くんです。

教育費を学年別に見積もる考え方

この記事には広告やアフィリエイトの可能性がある金融テーマが含まれます。ただ、ここで話す軸は一般公開情報ベースの一般論です。特定商品を押す話ではなく、自分で見抜くための比較の物差しを先に渡しますね。

私が家計相談でよく見るのは、パンフレットの大きな数字だけで決めてしまうケースです。たとえば返戻率105.0%と106.2%。数字だけなら後者が良さそうですよね。でも、払込期間が10年短い設計だと、毎月の負担は重くなります。家計の体感はかなり違うんです。

学資保険の比較で本当に怖いのは、低い返戻率ではない。家計に合わない設計を高返戻率だと思い込むことだ。

TL;DRを先に置くと、見る順番は3つです。

- 返戻率より先に払込総額を確認する

- 18歳受取か22歳受取かで差を比べる

- 特約を外した数字を基準に並べる

- 月額1万円でも家計余力を先に測る

ここを外すと、同じ“学資保険”でも別物みたいに見えてきます。次で、その差がどこから生まれるのかを数字でほどきます。

02 2025年の返戻率比較、差はどこで開くのか

返戻率の差は、商品名より設計条件で開く場面が多いです。ざっくり言うと、2025年時点の一般的な比較では、低めで100%前後、高めで105〜110%台が目安になりやすいんですが、同じ会社でも条件を触ると数字が変わります。ここ、見落としやすいんですよ。

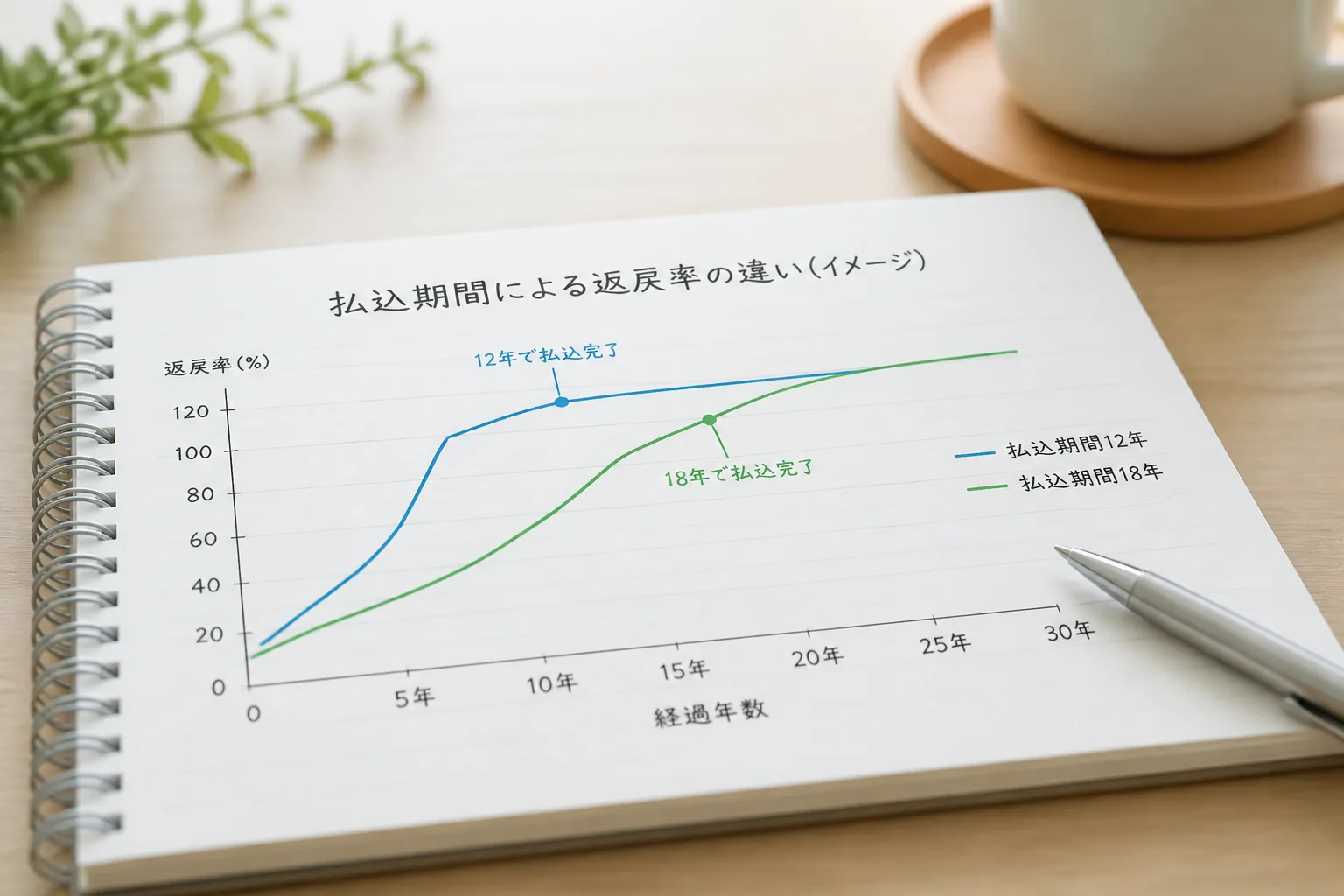

たとえば契約者が30歳、子ども0歳、受取総額200万円、月払いの想定。12歳払込済にすると返戻率が上がりやすく、18歳まで払い続けると月額は軽くても返戻率は伸びにくい傾向があります。

比較の軸を整理すると、こんな見方が実務的です。

- 払込期間: 10歳・12歳・15歳・18歳で差が出る

- 受取時期: 17歳、18歳、22歳で設計が変わる

- 受取方法: 一括受取か、4年分割かで総額が動く

- 特約の有無: 医療特約や育英年金で返戻率が下がりやすい

| 比較軸 | よくある選択肢 | 返戻率への影響 | 家計への影響 |

|---|---|---|---|

| 払込期間 | 12歳まで / 18歳まで | 短いほど上がりやすい | 月額は重くなる |

| 受取時期 | 18歳 / 22歳 | 遅いほど上がる例あり | 入学初年度資金に注意 |

| 受取方法 | 一括 / 分割 | 商品次第で差が出る | 使いやすさが変わる |

| 特約 | なし / あり | なしが有利になりやすい | 保障は厚くなる |

正直、ここは“ランキング表”だけでは読み切れません。次は、返戻率だけで決めると何がズレるのか、生活の目線で見ていきましょう。

03 返戻率だけで選ぶと、あとで苦しくなる3つの場面

返戻率が高い設計は魅力です。そこは事実だ。でもですね、家計の呼吸に合わないと続けにくい。知り合いの佐藤さん夫婦は、東京都内で世帯年収780万円、住宅ローン月11万円、保育料月4万5000円という家計でした。0歳時点で学資保険を月1万8000円にしたんですが、3年後に車検18万円と習い事が重なり、かなりきつかったそうです。

この話、珍しくありません。返戻率を0.8%上げるために月額を5000円増やすと、15年で見る総払込は同じでも、毎月の余裕が削られます。毎朝5分早起きするのは平気でも、毎日40分早く起きるのは別の話じゃないですか。家計も同じなんですよ。

ズレやすい場面は3つあります。

- 大学入学初年度の現金不足: 22歳満期だと18歳春の入学金に間に合いにくい

- 特約込みで比較してしまう: 保障は増えるが、積立効率は落ちやすい

- 途中解約リスクを軽く見る: 5年以内の解約返戻金は元本割れが出やすい

高返戻率の設計ほど、途中でやめない前提が強い。ここを忘れると数字の意味が変わる。

つまりポイントは、返戻率は“結果”であって“前提”ではないという点です。では、比較で先に並べるべき3項目を次で絞ります。

04 比較で先に並べるべき3項目、ここだけで判断精度が上がる

比較の順番を変えるだけで、選びやすさはかなり変わります。私なら返戻率→払込総額→契約条件の順に置きます。逆に、商品名やキャンペーンを先頭に持ってくると、判断がぶれやすいですね。

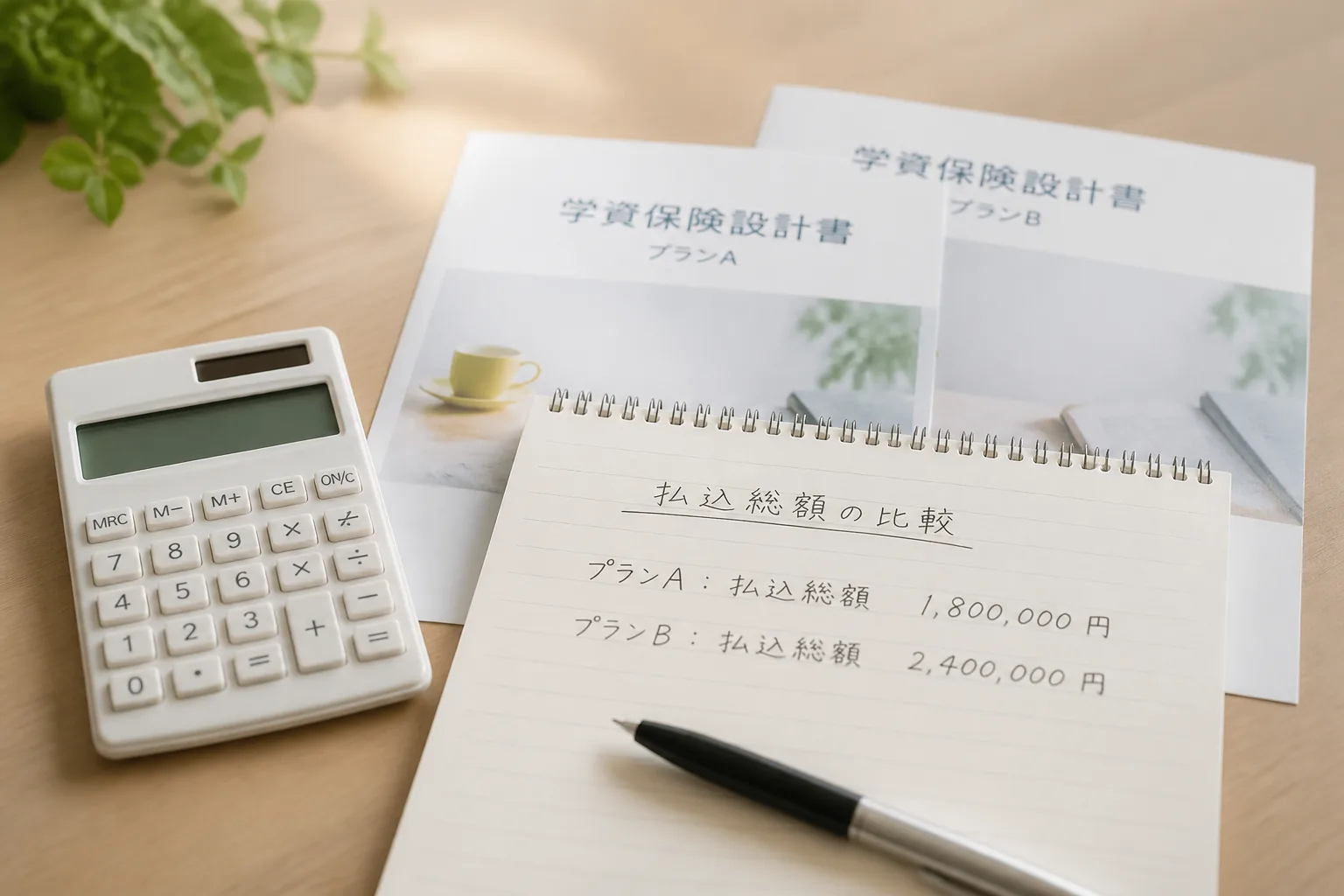

まず返戻率。これは最低ラインの確認です。100%を割るか、105%を超えるか、その位置を見ます。次に払込総額。月1万円でも15年なら180万円、月1万3000円なら234万円。この差は

とかなり大きいんです。

最後が契約条件です。受取開始年齢、払込免除の条件、契約者年齢、特約の有無。ここを1行で並べるだけで、比較が一気にクリアになります。

見る順番のチェックリストです。

- 返戻率が100%超かを確認

- 払込総額を電卓で出す

- 受取時期が入学資金に合うか見る

- 特約なしの数字を基準にする

- 払込免除条件を1回読む

教育費を積立投資で準備する考え方

ここまで来ると、学資保険が向く家庭と、別の手段を混ぜたほうがいい家庭の境目も見えてきます。

05 学資保険が向く家庭、向きにくい家庭。最後はここで決める

学資保険が向くのは、強制的に積み立てたい家庭です。たとえば福岡市の山口さん一家は、児童手当を生活費に混ぜる癖があって、普通預金だと残りませんでした。そこで18歳受取の学資保険に月9000円を固定。10年で“手をつけない教育費”が形になったそうです。これは学資保険の強さですね。

逆に向きにくいのは、毎月の変動が大きい家庭です。自営業、歩合給、転職予定あり。このタイプは、流動性の高い預金や新NISAの積立と分けたほうが柔軟です。もちろん値動きのある資産には別のリスクがあります。だから二者択一ではなく、50万円は預金、残りは学資保険や積立投資と分ける発想が現実的なんです。

今日やるなら、この3つで十分です。

- 保険会社3社の設計書で同条件の試算を取る

- 特約なしと特約ありを1枚で並べる

- 18歳春に必要な金額を、入学金・前期学費・受験費で分けて書く

学資保険は“増やす商品”というより、“使う時期を外さない商品”として見ると失敗しにくい。

関連記事として、家計全体の守りを固めたいなら

固定費を月1万円減らす家計見直しの順番

も相性がいいです。

3行で整理します。

- 返戻率だけでは足りない。払込総額と契約条件まで並べる。

- 18歳で使うお金なのか、22歳まで待てるお金なのかを分ける。

- 特約なしの数字を基準にすると、比較がぶれにくい。

迷ったら、今すぐメモアプリを開いてください。『月1万円・15年』『18歳で必要な額』『特約なし希望』の3行を書くだけで、資料請求の精度が一段上がります。数字が見えれば、不安はかなり小さくなりますよ。