父の日の出費を考えていたら、教育費の積み立てまで気になった。そんな6月は、学資保険を見直すにはちょうどいい時期です。返戻率だけ見て決めると、あとで地味に後悔します。先に比較の軸をそろえましょう。

| 保険会社・系統 | 返戻率の見られ方 | 払込・受取の柔軟さ | 特徴 | 向く家庭 |

|---|---|---|---|---|

| ソニー生命 | 比較的高めで語られやすい | 高め | 設計自由度が高い | 受取時期を細かく合わせたい |

| 明治安田生命 | 安定感で候補に入りやすい | 中程度 | 大手の安心感 | 初めて加入する |

| 日本生命 | 知名度が高い | 中程度 | 対面相談しやすい | 担当者と詰めたい |

| フコク生命 | 学資で比較対象に入りやすい | 中〜高 | 保障とのバランス | 安心感も欲しい |

| JA系商品 | 地域差あり | 中程度 | 窓口が近い | 地元で相談したい |

01 学資保険は「返戻率の数字」だけで決めると、あとで痛い

学資保険を調べ始めると、最初に目に入るのが返戻率105%とか108%みたいな数字ですよね。でも、ここで急いで決めると危ないんです。

私が家計相談の現場で何度も見たのは、返戻率は高いのに、受け取り時期が家庭の予定とズレていたケースです。たとえば、東京都練馬区で2025年秋に相談を受けた37歳の会社員の方は、高校入学前に資金が必要だったのに、満期が18歳固定で、使いたい年と1年ずれていたんですよ。数字は良かった。でも使い勝手が合わなかった。ここ、かなり大事です。

広告やアフィリエイトを含む比較記事も多い分野なので、保険会社名、保険料例、契約年齢、払込期間、出典日が見えない記事は一歩引いて読むべきだと私は思います。2026年6月時点で比較するなら、金利環境、各社の販売条件、払込免除の有無まで見ないと判断を誤りやすいんです。

本当に見るべきなのは、返戻率の高さではなく、家庭の出費タイミングと保険の受取設計が重なるかどうかだ。

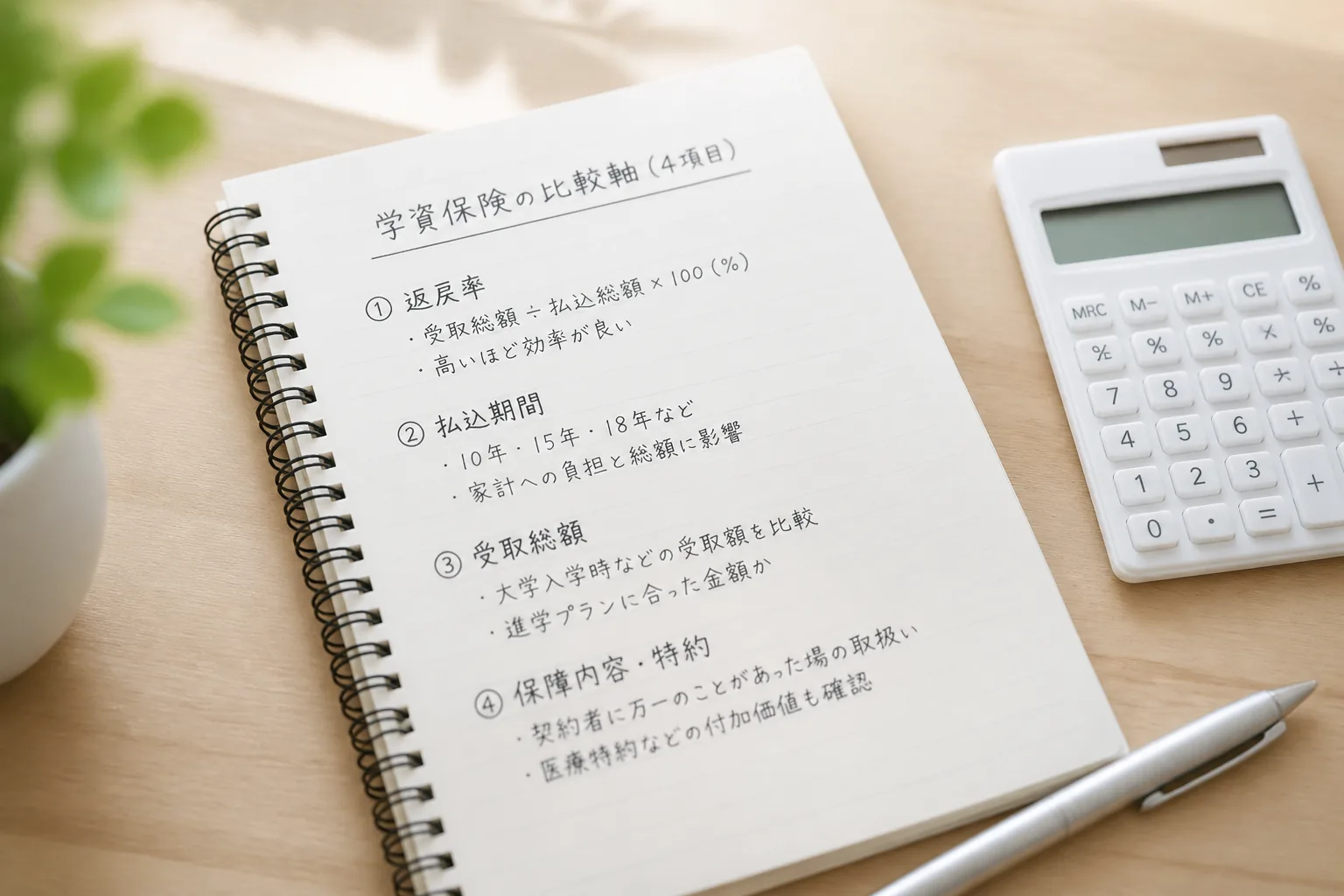

つまりポイントは、比較の軸を1本から4本に増やすことなんです。次で、その4本を整理します。

02 2026年6月の比較で外せない4軸、ここが分かれ目です

2026年6月版の比較で見る軸は、私は返戻率、払込期間、受取時期、保障の有無の4つだと考えています。これを1つでも外すと、比較表はきれいでも、選び方は雑になります。

たとえば返戻率は、契約者30歳男性、子ども0歳、月払い、10歳払済と17歳払済で数値が変わります。受け取りも、大学入学時に一括なのか、17歳・18歳・19歳で分割なのかで印象がかなり違いますよね。払込免除が付く商品は安心感がある半面、返戻率が少し下がるケースもある。ここ、天秤なんです。

ちょっと整理すると、比較表で先に見る順番はこうです。

- 1番目: 何歳でいくら受け取りたいか

- 2番目: 何歳まで払い込めるか

- 3番目: 払込免除や医療保障を付けるか

- 4番目: 最後に返戻率を比べる

この4軸で見直すと、上位5社の見え方もかなり変わります。次は、名前を出せる範囲で現実的な見方を置いていきます。

03 上位5社を見る前に知っておきたい、比較表の読み方

まず前提です。2026年6月時点の正確な商品条件は、各保険会社の公式資料と設計書で最終確認してください。保険は改定が入るので、ブログの古い数字をそのまま信じるのは危険なんです。ここでは、日本で学資保険の比較候補に挙がりやすいソニー生命、明治安田生命、日本生命、フコク生命、JA系のこども共済・学資準備系商品を、公開情報ベースの一般的な見方で整理します。

| 保険会社・系統 | 返戻率の見られ方 | 特徴 | 向く家庭 |

|---|---|---|---|

| ソニー生命 | 比較的高めで語られやすい | 設計の柔軟さが強み | 受取時期を細かく合わせたい |

| 明治安田生命 | 安定感で候補に入りやすい | 大手の安心感 | 初めて加入する |

| 日本生命 | 知名度が高い | 担当者相談を重視しやすい | 対面で詰めたい |

| フコク生命 | 学資分野で名前が出やすい | 保障とのバランス | 安心感も欲しい |

| JA系 | 地域密着で相談しやすい | 窓口の近さ | 地元で完結したい |

comparison_table:

- title: 2026年6月 学資保険 返戻率比較 上位5社の見方

- headers: ["保険会社・系統", "返戻率の見られ方", "払込・受取の柔軟さ", "特徴", "向く家庭"]

- rows:

– [“ソニー生命”, “比較的高めで語られやすい”, “高め”, “設計自由度が高い”, “受取時期を細かく合わせたい”]

– [“明治安田生命”, “安定感で候補に入りやすい”, “中程度”, “大手の安心感”, “初めて加入する”]

– [“日本生命”, “知名度が高い”, “中程度”, “対面相談しやすい”, “担当者と詰めたい”]

– [“フコク生命”, “学資で比較対象に入りやすい”, “中〜高”, “保障とのバランス”, “安心感も欲しい”]

– [“JA系商品”, “地域差あり”, “中程度”, “窓口が近い”, “地元で相談したい”]

- highlight_col: 1

正直に言うと、上位5社といっても、誰にでも同じ順位にはなりません。千葉県船橋市で2024年に相談した共働き夫婦は、返戻率より10歳払済を優先してソニー生命を有力候補にしました。逆に、福岡市の34歳のご家庭は、担当者と話しやすい日本生命を軸にしていました。数字より、家族の不安の種類が違ったんです。

ここで一つ、父の日の話につなげます。実はこの時期の見直し、意外と理にかなっているんですよ。

04 父の日を見直しのきっかけにするのは、案外うまい

父の日を学資保険の比較に結びつけると、少し広告っぽく見える。そう感じる人も多いでしょうか。私も最初はそう思っていました。でも、家計の現場では6月って意外と見直しに向く月なんです。

理由は単純です。4月の新年度が落ち着き、5月の大型連休の出費も見えて、6月には年間の教育費の輪郭が見え始めるからです。賞与見込みも出やすい。つまり、気分のイベントではなく、数字が揃いやすい月なんですよ。父親が契約者になる家庭も多いので、家族で保険証券を見直す口実としては悪くありません。

知り合いの編集者、42歳の佐藤さんは、2025年6月15日の父の日に、奥さんから「プレゼントより保険の紙を見よう」と言われたそうです。最初は苦笑いだったらしいんですが、確認したら、10年前の終身保険を教育費代わりに使うつもりでいた。ところが、解約返戻金のピークが大学入学と合っていなかった。見直しは1時間で終わり、学資保険とNISAの役割分担を再設計したそうです。こういう話、珍しくないです。

季節フックが生きるのは、イベント自体が大事だからではない。家族が同じテーブルに座る理由になるからだ。

新NISAと教育費準備の考え方を整理

ただし、父の日を前面に出しすぎると本題がぼやけます。主役はあくまで2026年6月の比較条件です。最後に、失敗しにくい見直し手順を3つだけ置いておきます。

05 迷ったらこの3手順で十分、今日30分で見直せます

ここまで読んで、結局どこから手を付けるべきか迷う人もいますよね。そんなときは、30分で終わる3手順に絞れば大丈夫です。

- 保険証券か設計書を出す

現在入っている保険があるなら、契約者、満期年齢、受取総額、払込終了年齢を確認してください。スマホのメモに4項目だけ写せば十分です。

- 大学初年度の必要額を1つ決める

国公立寄りなら70万〜100万円、私立文系なら100万〜150万円、理系や一人暮らし込みなら150万円超もあります。ざっくりでもいい。まず1本に絞るべきです。

- 公式サイトか窓口で同条件の設計を2社だけ取る

3社以上取ると、正直かなり疲れます。契約者年齢、子どもの年齢、払込年齢、受取時期を同じにして、返戻率と総払込額を並べてください。

3行で要点を言います。

- 学資保険は返戻率だけで選ばない。

- 2026年6月の比較は払込期間と受取時期まで見る。

- 父の日は販促の飾りではなく、家族会議の入口として使う。

今すぐやるなら、保険証券を1枚出して、満期年齢と受取時期を確認してください。そのあと、候補を2社に絞って同条件の設計を取る。ここまでで十分、判断の土台ができますよ。関連記事としては、

生命保険の見直しで外せない確認項目

も合わせて読むと、教育費以外の保障整理まで一気に進みます。