給料は入る。でも、なぜか残らない。そこにあるのは根性不足じゃなく、流れの設計ミスかもしれません。3つに分けるだけで、お金の見え方はかなり変わります。

01 給料日から3日で残高が細る人ほど、最初の分け方で勝負が決まる

給料日の夜、アプリで残高を見て「今月こそ貯める」と思ったのに、10日後には空気が変わる。こういう月、ありませんか? 実はここ、意思の弱さより設計の問題なんです。

家計簿が続かない人向けの記録のコツ

月収30万円の人が毎月30万円を受け取る重みは、見方を変えるとかなり大きい。年3%で月30万円の利息を得ようと思えば、ざっくり元本は

になる計算です。もちろん税金や手取り差はあります。でも、この感覚を持つだけで、給料を“流れていく生活費”ではなく“自分の資産力”として見やすくなるんですよ。

私が20代後半の会社員3人に聞いたときも同じでした。東京都内で家賃8.5万円、通信費1.2万円、食費4万円。数字は違っても、口座が1つだと固定費と遊び代が混ざって、何にいくら使ったか曖昧になるんです。ここが最初のつまずきでしたね。

お金が残らない人は、浪費家というより“仕分け前の売上”をそのまま使っている。家計でも同じだ。

つまりポイントは、節約術を増やす前に給料の入口を整理することだ。次で見る3口座の形は、シンプルなのに崩れにくい。その理由がけっこう面白いんです。

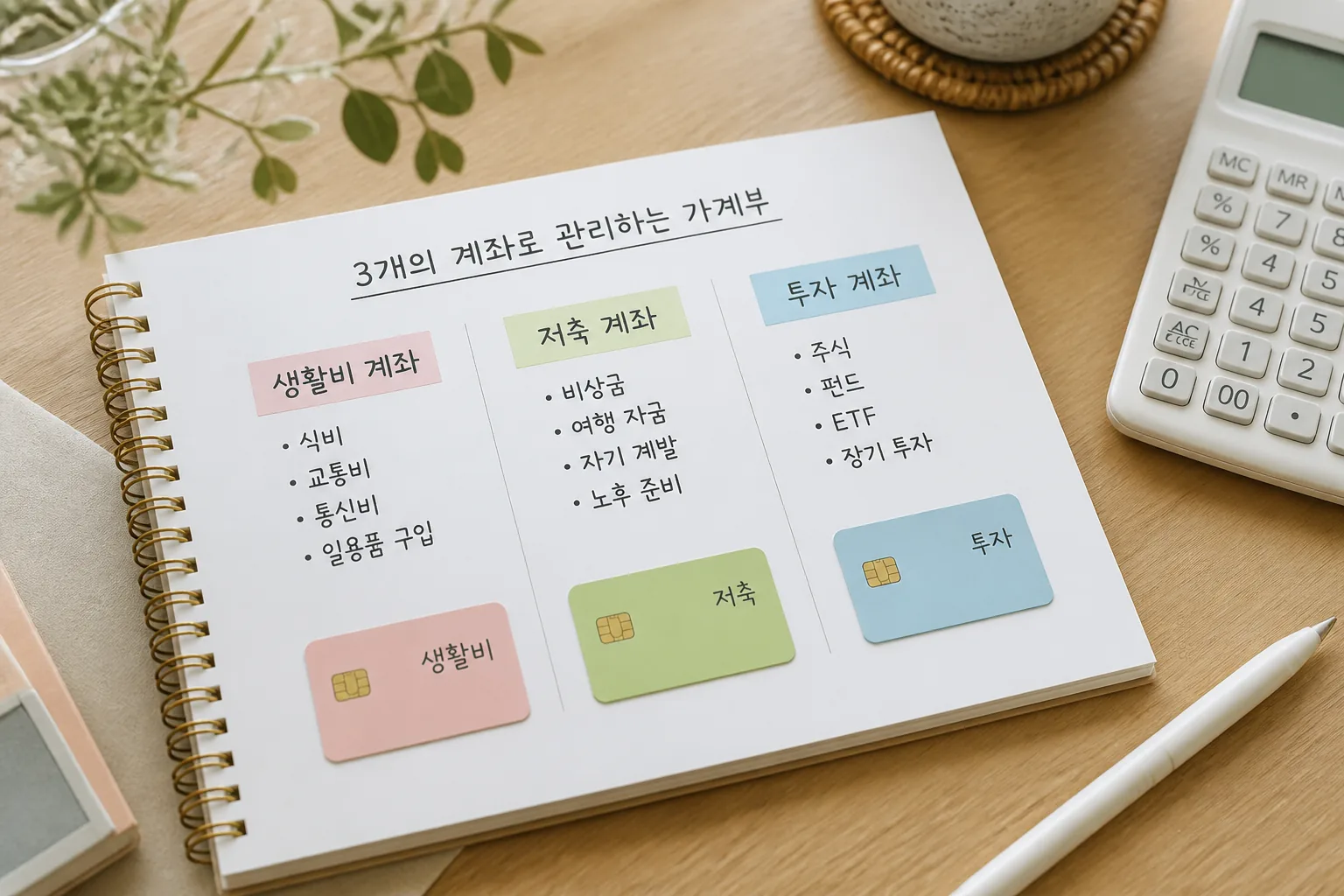

02 3つの口座で十分な理由、増やしすぎると続かない

おすすめは3口座です。給与口座、生活費口座、貯蓄口座。この3本だけで、月次管理の8割は片づきます。5口座、6口座に分ける方法もありますが、正直そこまで増やすと、27日振込・月末引き落とし・毎週の補充で頭が散るんですよ。

分け方はこうです。

- 給与口座: 給料の受け取り、家賃、保険、通信費、サブスクの自動引き落とし

- 生活費口座: 食費、日用品、交通費、交際費を月初に移す

- 貯蓄口座: 先取り貯金、NISA積立、急な出費の準備

知り合いの営業職、横浜在住の31歳男性は、口座を7つ作って2か月で挫折しました。理由は単純で、どの支払いをどこに置いたか覚えきれなかったからです。でも3口座へ戻したら、毎月5万円の先取りが9か月続いた。派手じゃない。でも強い。家計は複雑さに弱い仕組みなんですよね。

ここで大事なのは、給料日に自動で分かれる状態を作ることだ。手動だと人は忘れます。忘れるんです。では、どの支出をどこへ置くと見えやすいのか。次はそこを詰めましょう。

03 固定費は見える場所へ、変動費は痛みがある形へ

家計が崩れる月は、だいたい変動費の輪郭がぼやけています。食費、カフェ、コンビニ、週末の外食。この4つだけで、都内勤務の30代なら月3万円から6万円まで平気で振れますよね。だから先に固定費と変動費を分離すべきだ。

固定費は給与口座に集める。家賃9万円、スマホ7,000円、保険1.5万円、サブスク3,000円。こうして並べると、毎月の土台が見える。反対に、変動費は生活費口座へ月初に一括で移す。私はこのやり方を勧めるとき、1週間単位でも見てくださいと話します。月4万円の食費なら、週1万円。これだけで感覚が急に鋭くなるんです。

カード払いが悪いわけではありません。ただ、痛みが遅れて来る。ここが厄介だ。心理学では支払いの痛みが消費抑制に影響すると言われますが、現金やデビットはその効果が出やすい。昼休みに1,280円のランチを現金で払うと、数字が体に残るじゃないですか。あれ、地味に効きます。

節約が続く人は、意志が強い人ではない。支出の“見え方”を自分向けに整えた人だ。

ちょっと整理すると、固定費は自動化、変動費は可視化。この2本柱です。では、急な出費に振り回されない人は何を持っているのか。答えは、派手な投資より先にある待機資金です。

04 100万円の安心は大げさじゃない、緊急資金は生活を守る装置だ

急な出費は、忘れた頃に来ます。歯の治療で6万円、家電の買い替えで8万円、転職の谷間で1か月収入減。こういう出費が重なると、貯金がない人はカードのリボや消費者ローンに近づく。ここ、かなり危ない。

一般に緊急資金は生活費3〜6か月分が目安です。月20万円で暮らすなら60万〜120万円。でも最初から120万円を目標にすると、正直しんどいですよね。だから私はまず100万円を推します。金額がわかりやすく、達成後の安心感も大きい。東京でも地方都市でも、この節目は効きます。

置き場所は、普通預金1本より金利のつく待機口座がいい。たとえば年2%の口座に100万円なら、税引前で年2万円。劇的ではないけれど、寝かせるだけよりましです。

生活防衛資金の置き場所を見直す

もちろん例外もあります。扶養家族がいる人、車通勤で修理リスクが高い人、フリーランスへ移る予定がある人。この3タイプは6か月寄りで見たほうが安全だ。何が言いたいかというと、緊急資金は“増やすための金”ではなく、崩れないための金なんです。

ここまで整うと、給料はやっと“残る流れ”に入ります。最後に、明日ではなく今日できる動きへ落とし込みましょう。

05 先取りでしか残らない。今夜15分で終わる実行手順

貯金が続く人に共通するのは、余ったら貯めるではなく先に抜くです。これは精神論じゃない。順番の話です。ボーナスや年末調整の還付金も同じで、生活口座へ混ぜた瞬間に輪郭が消える。私はこれを“臨時収入の蒸発”と呼んでいます。ちょっと嫌な言い方ですが、本当に起きるんですよ。

今夜やるなら、手順は3つで十分です。

- 銀行アプリを開き、給与口座から貯蓄口座へ自動振替を設定する。目安は手取りの10%か2万円から。

- 先月の明細を見て、家賃・通信費・保険・サブスクを固定費一覧に書き出す。10分で終わります。

- 今月の生活費上限を決め、生活費口座へ移す。食費4万円、日用品1万円、交際費2万円のように数字で切る。

。この3万円を12か月続けるだけで36万円です。賞与から年2回10万円ずつ足せば56万円。ここまで来ると、景色が変わる。NISAやiDeCoを考えるのは、その次でも遅くありません。

給料管理が整った後の積立投資の始め方

関連記事としては、税金の戻りを増やす視点も相性がいい。節約より効く月もあります。給料を守る守備まで整えると、貯まる速さは想像以上に変わりますよ。