借入って、額より先に金利表を見たほうが早いんです。7日以内2.50%から8カ月以上3.29%まで、期間でどう変わるかを先に掴むと、判断がぶれにくくなります。

01 金利表は数字の羅列に見えて、実は借り方の地図だ

借入期間が違うだけで、2.50%から9.00%まで開く。これ、かなり大きい差ですよね。

住宅ローン金利の基本を先に押さえる

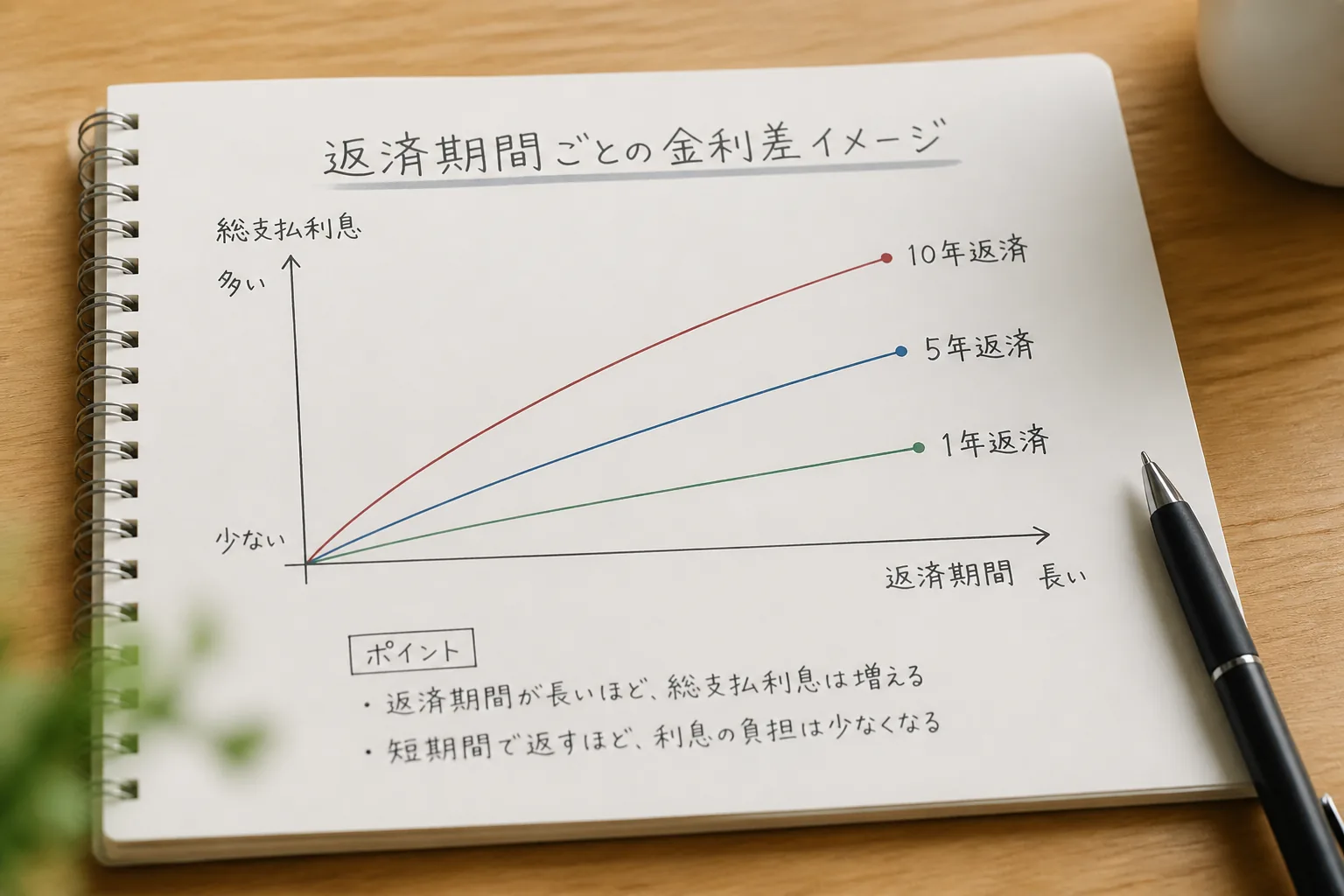

2026年6月16日時点の基準金利表を眺めると、短期貸出は7日以内2.50%、そこから8か月以上3.29%までじわっと上がる。固定金利は2か月未満2.76%で始まり、180か月超5.03%まで伸びるんです。ぱっと見では単純な一覧ですが、実際は「どれだけ長く資金を押さえるか」で値段が変わる、かなり正直な表なんですよ。

私が以前、資金繰り相談でよく見たのは、必要額ばかり気にして期間を雑に決めるケースです。たとえば300万円を3か月だけ使いたいのに、安心感だけで3年固定を選ぶ。逆に、2年かかる設備資金なのに1か月単位の感覚で考えてしまう。ここがズレると、返済計画も心理的な負担も一気に重くなるんです。

金利表で最初に見るべきは「最低の数字」ではない。自分の返済期間に一番近い列だ。

ちょっと整理すると、今回の表は短期・固定・変動・連動型で世界が分かれています。次は、その差がどこで生まれるのかを、数字を並べながら見ていきましょう。

02 短期と固定、どこで差がつくのか

短期貸出は、言ってみれば時間単位で借りる感覚に近いです。7日以内2.50%、15日以内2.59%、1か月未満2.67%、6か月以上3.14%。期間が伸びるたびに少しずつ上がる。この刻み方、毎朝の駐車料金みたいな感覚に似ていますよね。長く使うほどコストは増える。単純ですが、ここを甘く見ると痛いです。

固定金利はもう少しはっきりしていて、銀行側が長い期間の金利リスクを抱えるぶん、後ろに行くほど高い。12か月以上3.59%、24か月以上3.97%、60か月以上4.29%、120か月以上4.63%、180か月超5.03%。この流れを見ると、安心を買う値段が上乗せされている、と考えるとわかりやすいんです。

たとえば、ソウルで小さな飲食店を営む仮想のオーナー、ミンジュさんが1,000万ウォンを借りる場面を考えてみてください。改装費で6か月以内に返せるなら、長期固定の安心はむしろ割高です。逆に、回収に5年かかる厨房設備なら、短期の安さだけで選ぶと、借換えのたびに気持ちが落ち着かない。数字の差は小さく見えても、経営のリズムにはかなり効くんですよ。

- 短期貸出: 数週間から数か月の資金繰り向き

- 固定金利: 返済期間が長く、毎月額を安定させたい人向き

- 判断軸: 必要額より先に返済期間を決める

でもですね、固定だけ見て決めるのはまだ早い。次に出てくる変動金利と連動型は、数字の意味が少し変わってきます。

03 変動金利と連動型は、見た目より癖がある

変動金利の基準は、3か月2.93%、6か月3.14%、1年3.59%、2年3.97%、5年4.29%。固定とかなり近い水準もありますが、ここで大事なのは将来そのままではない点です。今の数字だけ見ると魅力的でも、市場環境が動けば返済額の感触も変わる。ここ、見落としやすいんですよね。

連動型も個性が強いです。CD連動2.93%、KORIBOR連動2.92%は、短い市場金利に連なる設計です。数字は低めに見えます。ただし、低いから得と即断すると危ない。基準が動けば、気分まで揺さぶられる。正直、毎月の家計をきっちり組む人には、ここがストレスになる場面もあります。

少し驚くのがP-Rate連動で、大企業7.75%、中小企業7.75%、家計7.75%、信託9.00%。ここまで来ると、同じ「借入」でも世界が違うんです。銀行の調達コストや商品設計、リスクの見方が違うから、単純比較はできない。つまりポイントは、金利の低さではなく、どの基準で動く商品かを見抜くべきだという話です。

変動金利で怖いのは上がる瞬間より、上がる前提を考えないまま契約することだ。

ここまで来ると、「じゃあ自分はどれを選ぶべきか」が気になりますよね。次は、一般の読者でも迷いにくい見方を3つに絞ります。

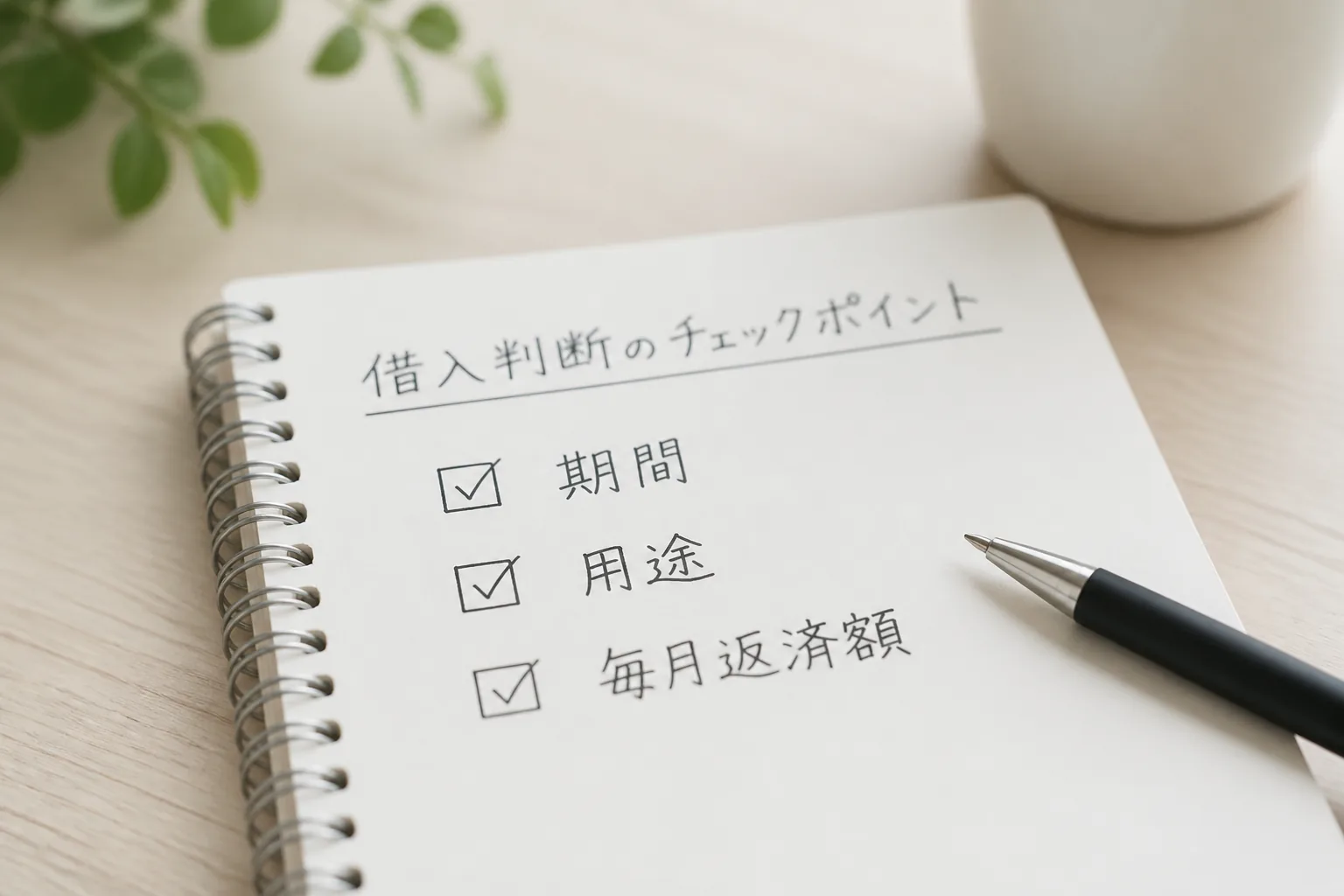

04 一般の借り手がまず見るべき3つのポイント

1つ目は、借入期間と使い道を一致させることだ。生活費のつなぎ、在庫仕入れ、設備投資、この3つは同じ借金でも性格が違います。たとえば給料日まで20日だけ必要な資金なら、7日以内2.50%や15日以内2.59%の世界をまず見るべきです。10年単位の固定を見る必要は薄いですよね。

2つ目は、基準金利と実際の適用金利を混同しないことです。今回の表はあくまで基準。実際の貸出では、信用度、担保、取引実績、優遇条件で上乗せや調整が入る場合がある。ここ、相談現場でも誤解が多かったです。表の3.59%が、そのまま自分の契約金利とは限らないんですよ。

3つ目は、安心の値段を数字で測ることだ。固定の安心が欲しいなら、変動との差額を月額で見てください。借入額が500万円なら、年0.5%差でも年間2万5,000円変わる。

この差を高いと感じるか、眠れるコストだと感じるか。答えは人によって違うんです。

- 返済終了日を先に決める

- 基準金利と適用金利を分けて考える

- 固定の安心コストを年額で計算する

本題に戻ると、最後にやるべき作業は意外と地味です。でも、その10分で判断の質がかなり変わります。

05 契約前の10分で、あとからの後悔はかなり減る

ここまでの話を3行で置くと、期間が長いほど基準金利は上がりやすい、変動や連動型は数字の先の動きまで見る、最安ではなく自分の返済期間に合う列を選ぶ。この3つです。派手さはないですが、効きます。

今すぐやるなら、手順は3つで十分だ。

- 借りたい金額を書き出す。100万円でも1,000万円でも、まず数字を固定する。

- 返済終了日をカレンダーで決める。6か月後か3年後か、日にちまで置く。

- 金利表の中で、その期間に一番近い基準を丸で囲む。固定、変動、連動型の3種類を横に並べる。

この作業、スマホのメモでも足ります。知り合いの自営業者が2025年11月にこれをやったら、当初考えていた長期固定をやめて、1年以内の資金は短めで回し、設備分だけ長期に分けたんです。正直、この切り分けはうまかった。金利の話は難しそうに見えますが、実は借りる目的を分解できる人が強いんですよ。

金利選びは、金融知識の勝負というより、返済の現実をどこまで具体化できるかの勝負だ。

関連記事も置いておきます。

借入審査で見られるポイントを整理する

返済負担を軽くする家計の整え方

もし次に金利表を見る機会があれば、最低金利ではなく自分の期間の列から見てください。そこが、後悔しにくい借り方の入口です。