毎月ちゃんと貯めてるのに、増え方がいまいち。そんな引っかかり、ありませんか? 積立から株・債券まで、資産づくり7パターンを並べると、自分に合う選び方が見えてきます。

| 手段 | 想定期間 | 値動き | 向いている人 | 注意点 |

|---|---|---|---|---|

| 積立 | 6か月〜3年 | 小 | 貯蓄習慣を作りたい20代 | 利息は見た目ほど伸びにくい |

| 株式・債券 | 3年〜10年 | 中〜大 | 値動きを受け入れられる人 | 元本割れがある |

| 不動産 | 10年以上 | 中 | 資金力と管理余力がある人 | 金利・空室・修繕の負担 |

| 投資信託 | 3年〜20年 | 中 | 少額で分散したい人 | 中身を見ずに買うと迷いやすい |

| 保険 | 3年〜20年 | 小 | 保障も確保したい人 | コストが見えにくい |

| CMA | 1か月〜1年 | 小 | 待機資金を置きたい人 | 大きく増やす器ではない |

| MMF | 1か月〜1年 | 小 | 短期資金を寝かせたくない人 | 元本保証ではない |

01 最初に押さえたい、20代の資産運用は「増やす」より「外しにくくする」

年6%の積立と聞くと、かなり良さそうに見えませんか? でも毎月50万円を12か月積み立てた場合、税引後の利息は約16.5万円で、手元に600万円を置いて年3%の定期預金を回した利息約15.2万円と大差がないんです。ここ、最初のつまずきポイントですよね。

投資信託の選び方を先に見ておく

私が20代の相談でよく感じるのは、みんな利回りの数字は見ます。でも、お金をいつ使うかを先に決めていない。だから商品選びがぶれるんです。3か月後の引っ越し費用30万円と、10年後の老後資金300万円を、同じ箱に入れてしまう。これ、かなり危ないです。

7つの手段を並べる前に、軸は3つで十分だ。

- 使う時期:3か月後か、3年後か、10年後か

- 減ると困る度合い:1万円のブレでも嫌か、20%下落でも耐えられるか

- 触る頻度:毎週見るか、半年に1回で済むか

失敗しやすい人は、商品から選ぶ。外しにくい人は、使う予定日から逆算する。

どう言えばいいかな。資産運用は、レースカー選びじゃないんです。まずはどの道を走るかなんですよ。次で7種類を、20代の現実に合わせて並べ替えます。

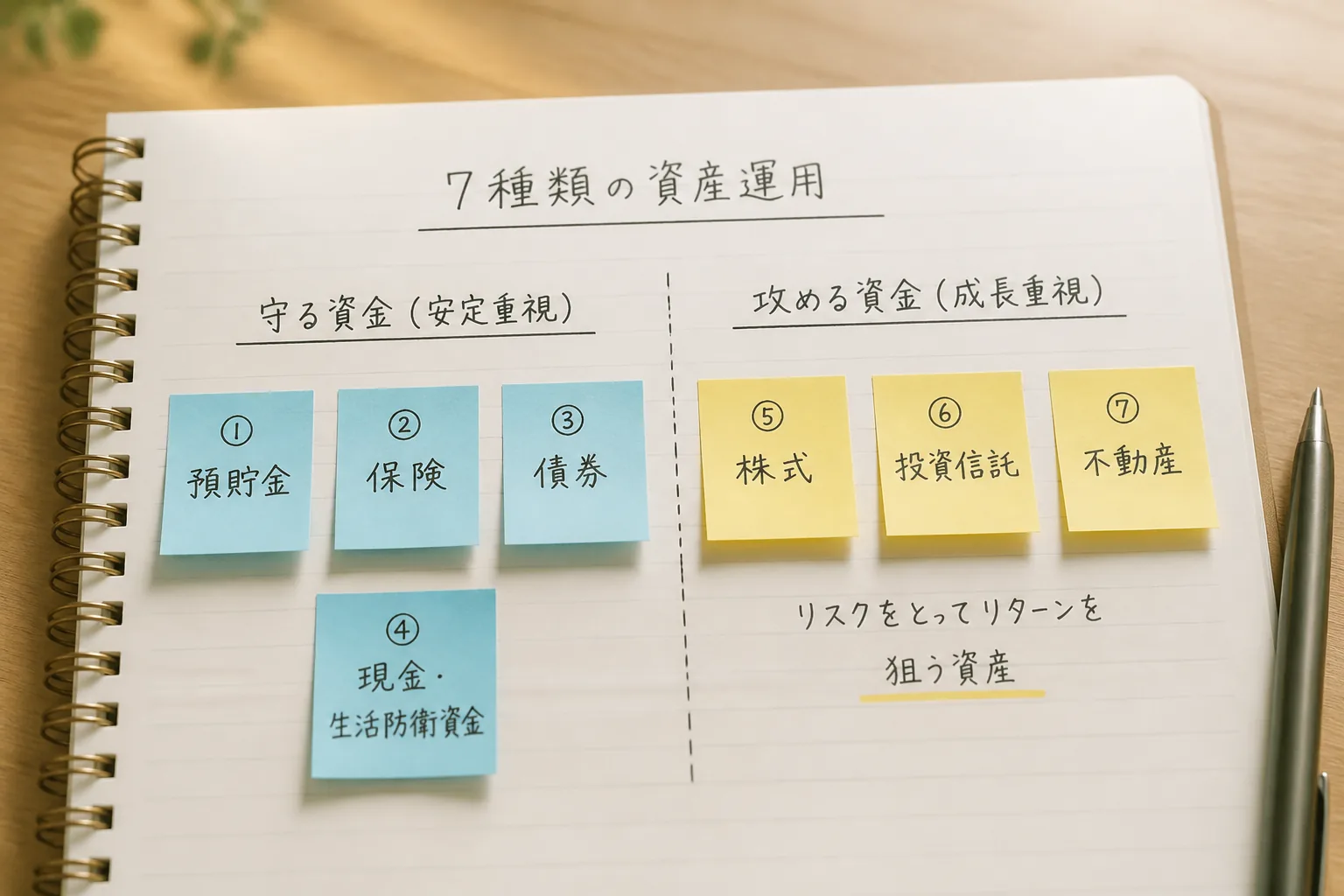

02 7種類を同じ土俵に並べると、向いている役割が見えてくる

ここで一度、7種類を役割ベースで整理しましょう。元記事は積立、株式・債券、不動産、投資信託、保険、CMA、MMFを横並びにしていましたが、実務では守る資金と攻める資金に分けたほうが判断しやすいんです。

守る側に入りやすいのは、積立、CMA、MMF、保険の一部だ。生活防衛資金や、1年以内に使う予定がある資金向きですね。対して攻める側は、株式・債券、投資信託、不動産。値動きや流動性の差はありますが、時間を味方にしないと苦しくなりやすい顔ぶれです。

ざっくり比較するとこうです。

- 積立:習慣化しやすい。利息は見た目ほど伸びにくい

- 株式・債券:値上がりや配当を狙える。元本割れは普通にある

- 不動産:レバレッジが効く。金利上昇局面だと重い

- 投資信託:少額分散しやすい。中身を見ずに買うと迷子になる

- 保険:保障と貯蓄を同時に持てる。コストが見えにくい

- CMA:待機資金の置き場に便利。大きく増やす器ではない

- MMF:短期金利の恩恵を受けやすい。安全でも元本保証ではない

この整理ができると、次の疑問が出てきますよね。じゃあ20代は、どこに厚く置くのが現実的なのか。そこが本題です。

03 20代が外しにくい順番は、CMAと積立が土台、その上に投資信託と株

正直、20代でいきなり不動産から入る人は少数派でいいです。頭金、金利、空室、修繕、税金。考える変数が5個以上に増えるので、年収400万円台や貯蓄100万円台だと、失敗したときのダメージが大きいんですよね。

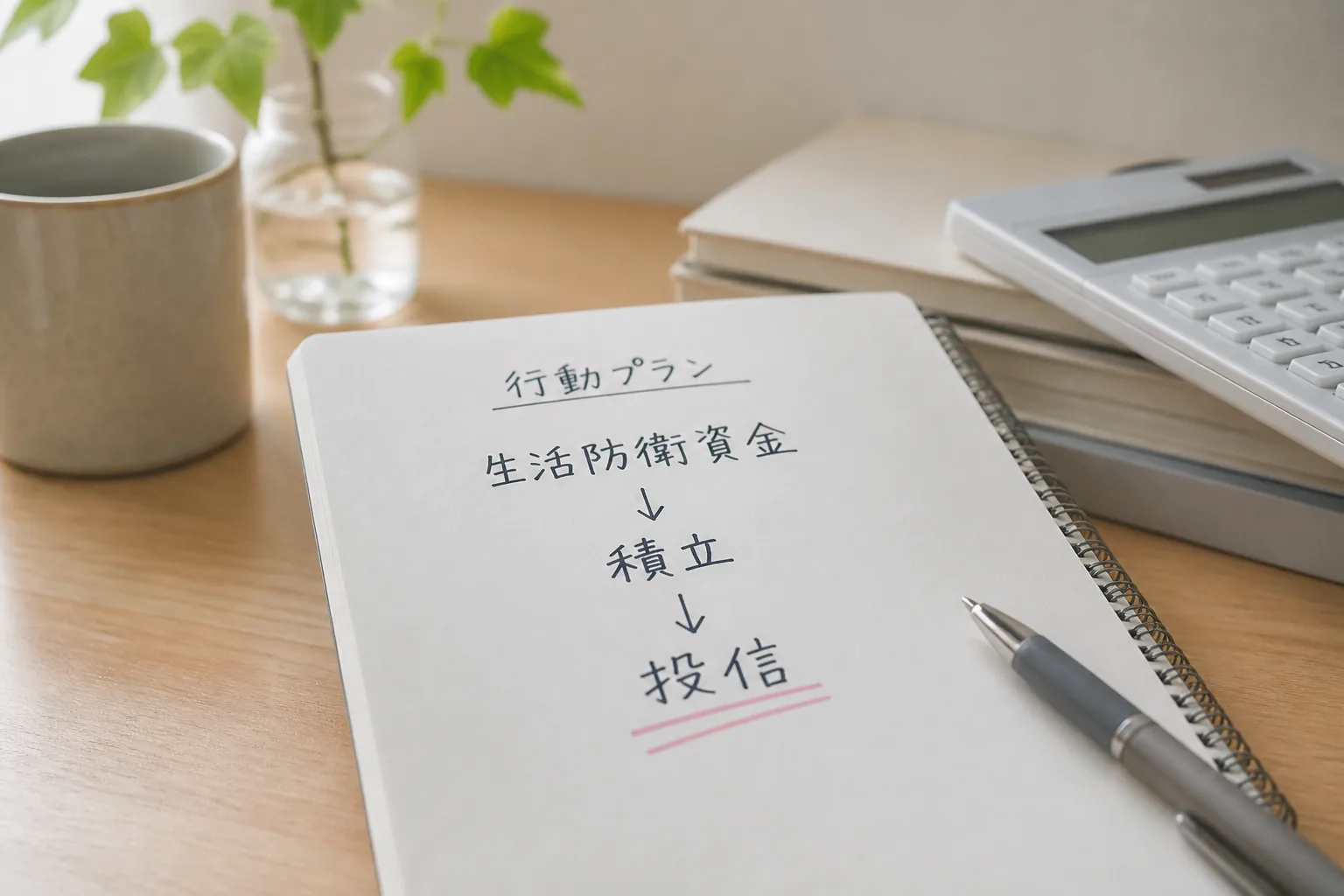

私なら、最初の順番はこう勧めます。1番目がCMAか普通預金で生活防衛資金3〜6か月分、2番目が積立で自動化、3番目が投資信託、余裕がある人だけ4番目で個別株やIPOです。CMAは、証券口座まわりの待機資金置き場としてかなり優秀なんです。給与振込口座から毎月3万円を移し、投資のタイミング待ちに使う。これだけでも管理が整います。

知り合いの28歳、都内勤務の営業職Aさんは、2023年に新NISA準備で月5万円を投信に回し、ボーナス40万円はCMAに待機させていました。相場が荒れた2024年4月も、生活費口座と投資口座が分かれていたので慌てなかった。これ、地味ですが強いです。

個別株は面白いですし、配当株やIPOで利益が出る年もあります。韓国の元記事でも、IPOは安全性のわりに利回りが高い感覚が語られていました。ただ、初値高騰の話だけを見て入ると危ない。需給、公開株数、業種の人気、この3点は最低でも見たいですね。

IPOの見方を整理した入門ガイド

でもですね、ここで保険やMMFをどう見るかで、運用のクセがかなり分かれます。次はその見落としやすい2つを掘ります。

04 保険とMMFは地味に見えて、家計の事故を防ぐ『緩衝材』になる

保険は嫌われやすいです。理由は簡単で、増える実感が遅いからです。でも、20代の家計で本当に怖いのは、投資で10万円減る場面より、病気や事故で一気に30万円、50万円飛ぶ場面なんですよ。ここ、意外と盲点です。

もちろん、貯蓄性保険を何本も持つのは考えものだ。手数料や解約時の不利が見えにくい商品もあるからです。とはいえ、最低限の医療や就業不能への備えは、投資の前にチェックしたい。2024年時点でも、会社員なら公的保障で足りる部分は多いですが、自己負担ゼロではありません。

一方のMMFは、派手さはないのに使い勝手がいい。短期金融商品に振り向ける仕組みなので、株を買う前の待機資金や、3〜6か月後に使う予定の資金に合いやすいんです。CMAと似ていますが、証券会社ごとの設計や利回り差は見ておきたいですね。

増やす力だけでなく、減らさない仕組みを持つ人が、5年後に強い。

周りに3人聞いたら、投資で失敗した人より、必要なときに現金がなくてカードローンを使った人のほうがダメージが大きかったです。これはちょっと生々しいですが、現実でしたよ。

ここまで来ると、7種類の優劣より、自分の順番が大事だと見えてきたはずです。最後に、迷わない決め方を3ステップで置いておきます。

05 迷ったらこの3ステップで十分、商品選びは最後でいい

何が言いたいかというと、20代の資産運用はフルコースで考えなくていいんです。最初の1年は、土台を作れば十分だ。あれもこれも手を出すより、2〜3種類に絞るほうが強いですね。

今日やる順番は3つだけ。

- 銀行口座の残高を見て、生活費3〜6か月分を別枠で確保する

- 証券口座かCMAを開き、月1万円の積立設定を入れる

- 保険証券や会社の福利厚生を確認し、重複保障を1本減らす

これで十分スタート地点に立てます。もし手元資金が50万円未満なら、投資額を増やす前に現金クッションを厚くしたい。逆に、現金200万円超で独身・家賃低めなら、投資信託の比率を少し上げてもいいでしょうか? 私はその判断、かなり合理的だと思います。

関連記事も置いておきます。家計全体の設計まで進めたい人は、

新NISAの始め方をこのガイドで詳しく →

と

固定費を月2万円下げる家計見直し術

を続けて読むと流れがつながります。

3行で言うとこうです。

- 20代は商品名より使う予定日で選ぶ

- 最初はCMA・積立・投信の3点で十分

- 不動産や個別株は、土台完成後で遅くない

完璧な正解はありません。でも、順番を間違えなければ大きく外しにくい。そこが資産運用の面白さでもあり、怖さでもあるんです。