配当株って聞くと、高配当だけ追いたくなりますよね。けど実際は、優先株や配当成長株、税金の見方まで押さえた人のほうがブレにくいんです。

01 配当株で失敗する人が、最初に見落とす2つの数字

配当金が入ってうれしかったのに、入金明細を見て「あれ、思ったより少ない」と止まった経験、ありませんか? 配当株投資は利回りだけ見ればよさそうに見えて、実は基準日と税率の2つで手取りがかなり変わるんです。

配当株と迷う人向けの投資信託比較ガイド

元の情報をざっくり言うと、高配当株の目安は年4〜5%、受け取りには基準日の2営業日前までの買付が必要、税金は原則15.4%だ。数字だけ並べると簡単そうですよね。でもですね、配当株でつまずく人の多くは、銘柄選びより前の段階でミスしているんです。

私が以前、30代の会社員3人に配当投資の相談を受けたときも同じでした。3人とも最初に見ていたのは「利回り5.2%」「年2回配当」という派手な数字で、権利付き最終日や税引き後の受取額までは追っていなかった。ここが落とし穴だ。見た目の利回りより、実際に自分の口座へ何円入るか。まずそこを見るべきなんです。

配当株は「高く配る会社」を探すゲームではない。いつ買うか、いくら残るかを先に読むゲームだ。

この話、まだ入口です。次は利回り5%という数字を、どう見分ければいいかを3つに絞って整理します。

02 利回り5%株の見分け方は3つで足りる

利回り5%と聞くと魅力的だ。預金金利と比べれば目を引きますよね。けれど、5%なら何でも買っていいわけじゃない。ここは冷静に、業種・継続性・株価下落の3点で見る必要がある。

- 業種の平均と比べる

金融や通信は、もともと配当利回りが高めだ。元データでは韓国市場の2020〜2024年平均で金融3.80%、電気ガス3.61%、通信3.49%。つまり、金融株で5%なら「かなり高め」、成長株で5%なら「何か理由があるかも」と考えるのが自然なんです。

- 1年だけ高い銘柄を避ける

配当は会社の気分では続かない。利益が続くか、株主還元の姿勢が続くか、その2本柱だ。できれば3期分は見たいですね。前年5.2%、今年5.1%、来年予想4.9%なら安定感がある。逆に1.8% → 5.6%みたいな急跳ねは、特別配当の可能性もある。

- 株価下落で利回りが上がっていないか確かめる

ここ、かなり大事です。配当利回りは「年間配当金 ÷ 株価」で出るので、株価が急落すると見かけ上は高くなる。どう言えばいいかな、値札だけ見てセール品を買ったら、帰宅後に故障へ気づく感じに近い。安い理由を見ないと危ないんですよ。

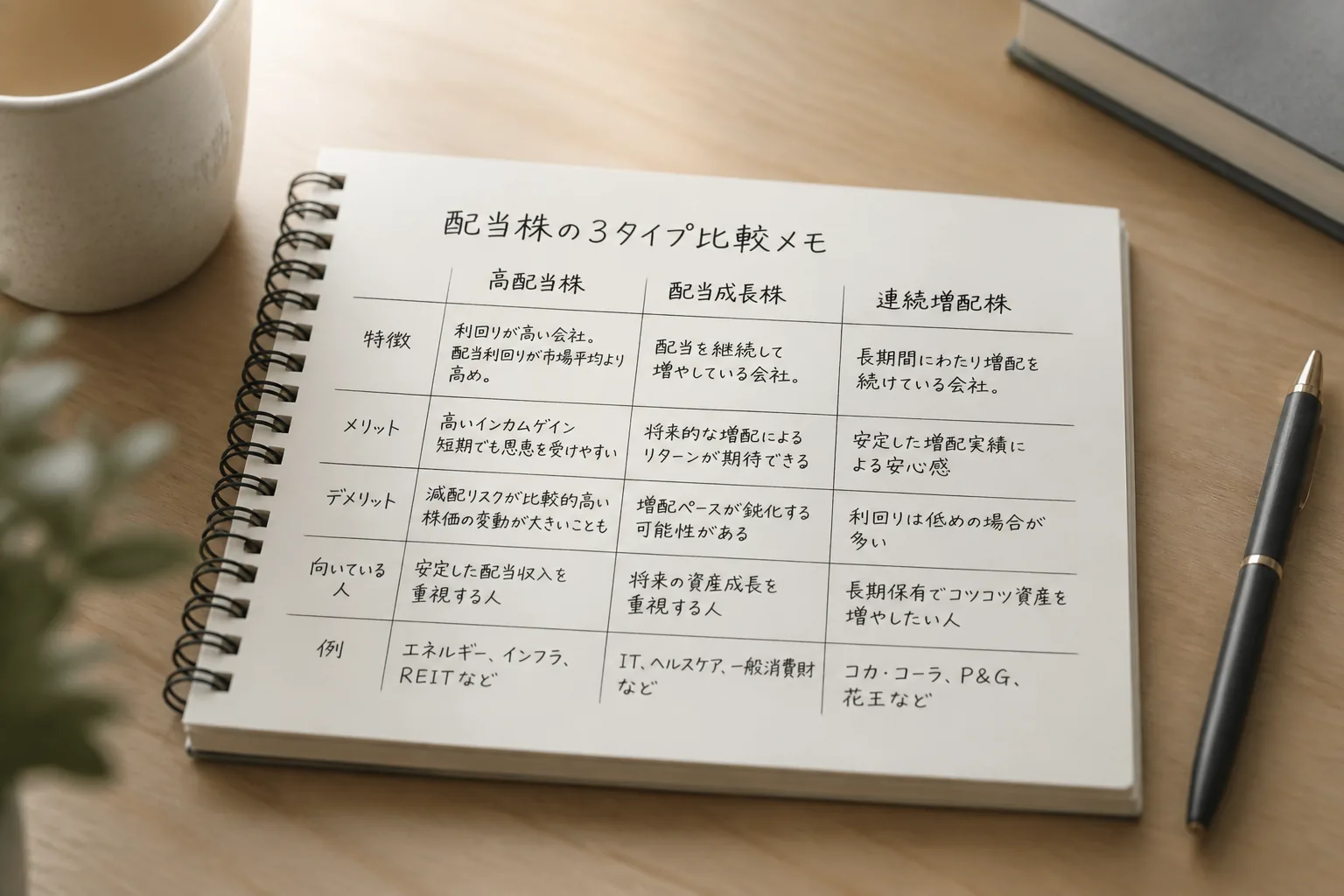

高配当株、優先株、配当成長株という3タイプも頭に入れておくと選びやすい。高配当株は今の受取額が魅力、優先株は議決権がない代わりに配当面で優先されやすい、配当成長株は今の利回りは低くても数年後に伸びる余地がある。何を選ぶかは、毎年の現金収入を重視するか、5年先の増配を狙うかで変わるんです。

ちょっと整理すると、5%という数字だけでは足りない。その5%が「健全な5%」かどうか、次の買い方の話で一気に見えてきます。

03 買う日を1日間違えると、配当はゼロになる

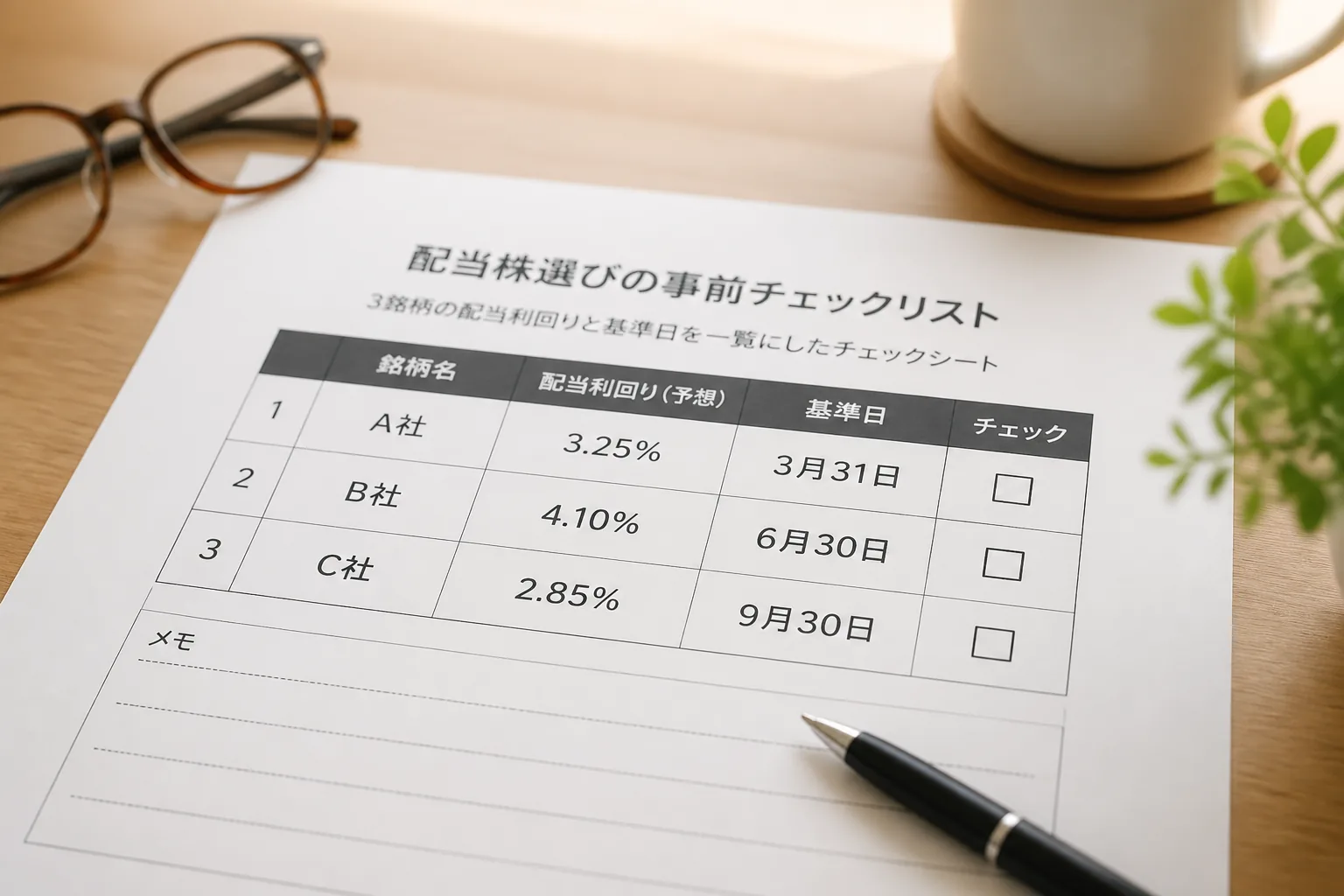

配当株投資でいちばんもったいないミスは、銘柄選びの失敗より日付の勘違いだ。配当を受け取るには、配当基準日の2営業日前までに買っておく必要がある。たとえば基準日が水曜なら、買うのは月曜まで。火曜では遅いんです。

このルール、初めてだと少しややこしいですよね。理由はシンプルで、株主名簿に名前が載るタイミングがあるからだ。知り合いの40代会社員は、12月末配当の銘柄を「月末までに買えばいい」と思い込み、1日遅れて買って配当を逃しました。金額は8,000円ほど。でも本人は「8,000円より、ルールを知らなかった自分にショックだった」と話していましたよ。

確認先は2つで十分だ。企業の配当公表はDARTのような電子開示、基準日は取引所の開示ページで追う。この2段構えなら、かなり事故は減る。証券アプリでも見られる場面が多いですが、最終確認は公式情報が安心だ。

- チェック1:年間配当金はいくらか

- チェック2:配当基準日は何月何日か

- チェック3:その2営業日前は何日か

- チェック4:特別配当か、継続配当か

日付を押さえたら、次に気になるのは手取り額ですよね。ここから先は、税金の話を避けて通れません。

04 税引き後で考える人だけが、配当の本当の価値をつかめる

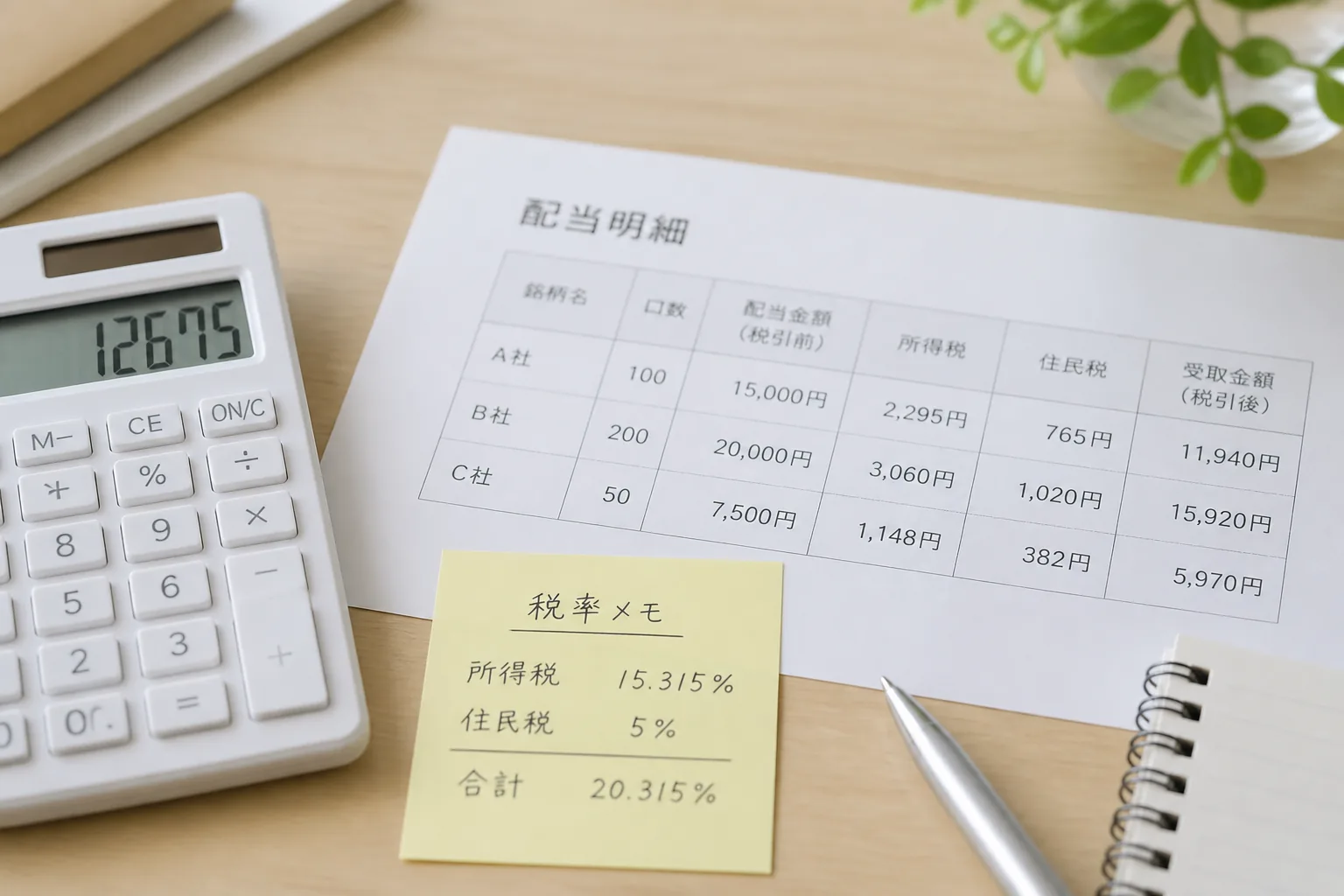

配当金には原則15.4%の税金がかかる。内訳は所得税14%と地方税1.4%。たとえば年間配当が10万円なら、手取りはざっくり8万4,600円だ。

この差、数字で見ると意外と大きいですよね。利回り5%の株を100万円分持っていても、年間配当5万円がそのまま入るわけではない。手元に残るのは約4万2,300円。つまり、見かけの利回り5%は、手取りベースだと4%台前半まで下がる。何が言いたいかというと、配当株の比較は税引き後で見ないとズレるんです。

ここで2026〜2028年の話が効いてきます。元データでは、高配当企業からの配当に対し、一定条件下で14〜30%の分離課税を使う案が示されている。背景には、企業にもっと配当を出してもらい、投資家の税負担も少し軽くしたい狙いがある。年間の金融所得が2,000万円超だと総合課税で重くなる人もいるので、この制度は高所得層ほど影響が大きいかもしれません。

もちろん例外もあります。制度は細かい条件で実感が変わるので、ニュース見出しだけで飛びつくのは早い。どの企業が高配当企業に該当するか、自分の所得帯で何が有利か、ここは税制改正の確定情報を待ちながら見るべきだ。正直、制度の入口だけで判断すると危ないです。

配当投資で差がつくのは、利回りの0.3%差より、税金を含めた設計をしているかどうかだ。

税金まで見えてくると、最後にやるべき作業はかなり明確になる。次で、今日から使える形に落とし込みます。

05 最初の1銘柄を選ぶ前に、今日やる3つの下準備

ここまで読んだなら、もう利回りの数字だけで飛びつく段階は卒業だ。配当株投資は、派手な銘柄探しより、地味な確認作業で勝率が変わる。私なら最初の30分で、次の3つをやります。

- 証券アプリで候補を3銘柄だけ並べる

金融、通信、配当成長株の3タイプから1社ずつ選ぶ。最初から10社見ると迷います。3社で十分だ。

- 直近3期の配当実績をメモする

今年だけ高い銘柄を避けるためだ。配当が減っていないか、特別配当が混ざっていないかを見る。ここは

投資と家計を一緒に整える家計管理の基本

と相性がいい。配当の受取予定を家計に組み込めるからです。

- 基準日と税引き後手取りを書き出す

たとえば年間配当予想2万4,000円なら、税引き後は約2万304円。カレンダーに基準日の2営業日前も入れる。これだけで「買ったのに配当ゼロ」を避けやすい。

3行で言えばこうだ。高利回りでも理由を確認する。買う日は2営業日前までに逆算する。手取りは15.4%差し引いて考える。 これだけで、配当株投資の事故はかなり減る。

もし次に読むなら、配当株だけに寄せすぎない発想も持っておきたい。収入源を分ける視点は、投資全体の安心感につながります。

新NISAで配当株を組み込む考え方

本当に大事なのは、利回りの高さより自分が理解できる設計で持てるかどうかです。そこが腹落ちすると、配当はただの数字ではなくなりますよ。