보험료는 아깝고, 해지는 불안하죠. 실손보험 갈아타기가 이득인지 손해인지 헷갈린다면, 병원 이용 패턴부터 봐야 합니다. 의외로 답은 거기서 갈립니다.

01 保険料が半額近く下がる。その一言で決めると危ない

保険料が30〜50%下がると聞いた瞬間、心が動きませんか? 月8万ウォン前後を払っていた人が月4万〜5万ウォン台になるなら、家計にはかなり効きますよね。

医療保険を見直す前に確認したい基本

でもですね、安くなる話には、たいてい削られる側面があります。今回の韓国の5世代実損保険もそこが核心で、道水治療や非給付注射の補償が縮む代わりに、保険料を大きく下げた設計なんです。つまり、値下げそのものが魅力というより、自分の通院パターンと合うかで損得が逆転するわけです。

私が金融記事を編集していて毎回感じるのは、保険の見直しで失敗する人ほど、月額だけを見がちだという点です。月3万ウォン安くなっても、年2回の治療で自己負担が20万ウォン増えたら、あっさり逆転しますよね。数字は冷たいです。

安い保険が得なのではない。自分の受診頻度に合う保険が得だ。

ここから先は、どんな人が乗り換え向きで、どんな人は現状維持が安全かを、かなり現実的な線で見ていきます。

02 得する人は意外と限られる。分かれ目は通院回数だ

まず押さえたいのは、5世代実損保険が向くのは病院の利用が少ない人だという点です。元記事でも、請求がほぼない人は切替候補、病院へよく行く人は既存契約の維持が有利と示されていました。これはかなり筋が通っています。

たとえば、ソウル在住の35歳会社員を想像してください。1年間で内科1回、皮膚科1回、薬代少し。そんな利用頻度なら、毎月の保険料を抑えたほうが、年トータルではプラスに寄りやすいんです。逆に、週1回のリハビリ、月2回の整形外科、非給付の注射治療まで入る人なら話は別でしょうか? その場合、安い保険料の恩恵が、削られた補償で簡単に消えます。

ここ、家計の感覚で考えると分かりやすいです。毎朝コーヒー代を節約しても、月末にタクシー代が1回増えたら帳消しになる、あの感じです。保険も同じで、固定費の削減と突発支出の増加を一緒に見ないと危ないんですよ。

ざっくりした判断軸を置くなら、こんな3つです。

- 直近12か月で保険請求が0〜1回なら、切替を検討

- 直近12か月で通院が毎月あるなら、維持を優先

- 道水治療や非給付注射を年2回以上使うなら、慎重に再計算

次は、見落とされやすい1世代・2世代加入者の落とし穴に進みます。ここを飛ばすと後悔しやすいです。

03 1世代・2世代は安さより補償の広さを見たほうがいい

元記事でかなり重要だったのが、1世代・2世代の加入者は維持寄りという視点です。これ、古い契約だから不利という話ではありません。むしろ初期世代は補償範囲が広めで、今から同じ条件を取りにいくのが難しいケースがあるんです。

正直、ここはちょっと誤解が多いです。保険の見直し相談でよくあるのが、「新しい商品=改善版」と思い込むパターンですね。でも保険はスマホの新機種と違って、新しいほど給付が手厚いとは限りません。保険会社は医療利用の増加や損害率を見ながら設計を変えます。だから2025年に新しい型へ移る行為が、そのまま得にはならないんです。

知人の編集者が2023年に似た話で悩んでいました。月額の負担は確かに重い。ただ、年に数回は整形外科と検査費が出る。試算したら、月2万〜3万ウォン下がっても、自己負担増で年合計はむしろマイナスでしたよ。こういう逆転、珍しくありません。

古い契約は古いから弱い、ではない。医療保険では、その逆が起きる。

保険証券で最初に見るべき5項目

では、どうやって試算するか。次のパートで、感覚ではなく3つの数字で決めるやり方を整理します。

04 迷ったらこの3数字。年間保険料、請求回数、非給付治療費

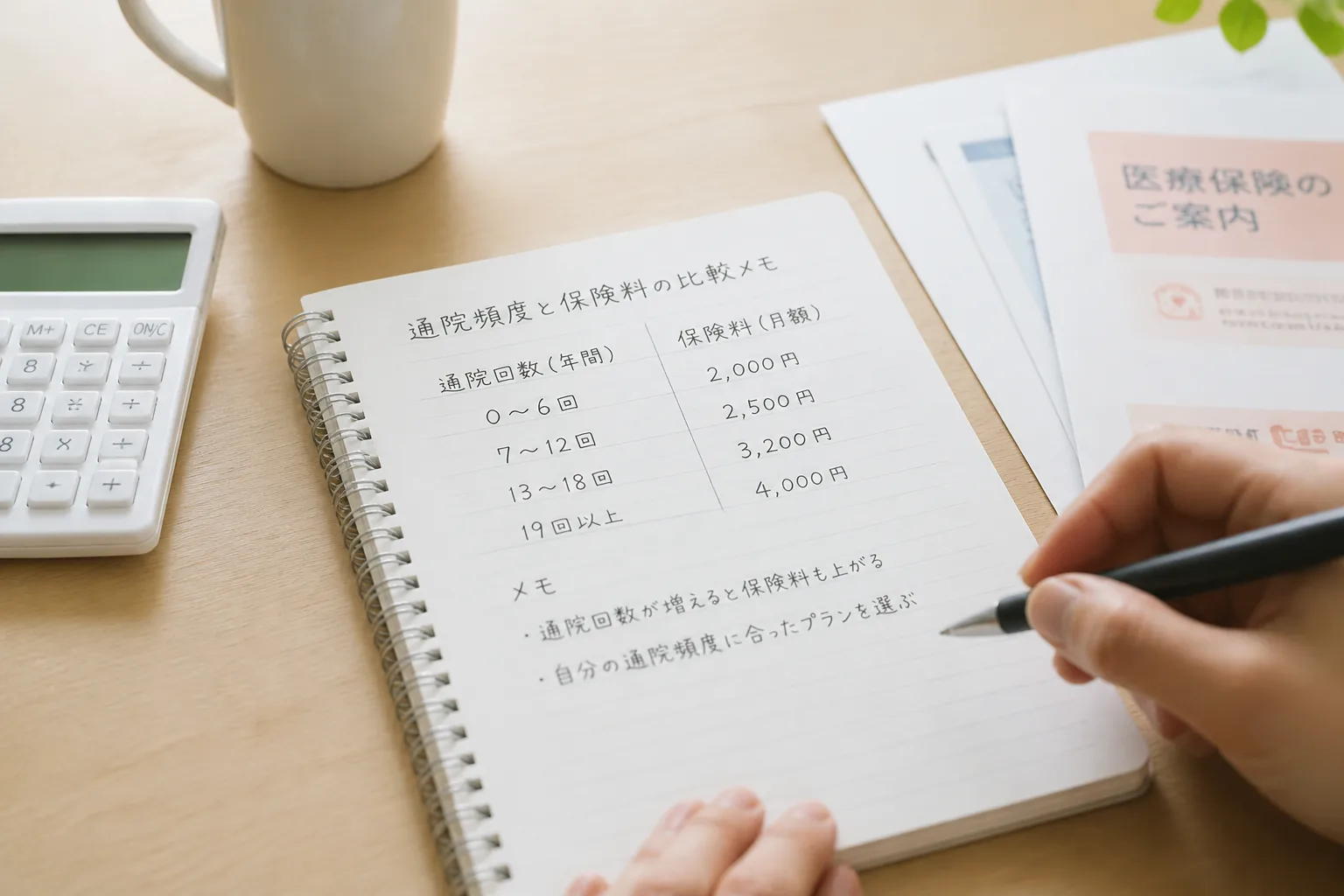

乗り換えるかどうかで迷ったら、私はいつも3つの数字だけ見ます。年間保険料、過去12か月の請求回数、非給付治療に払った総額。この3点です。難しい計算はいりません。

1つ目は年間保険料。月5万ウォンと月8万ウォンなら、差は年36万ウォンです。2つ目は請求回数。年0回なのか、年6回なのかで保険の価値は激変します。3つ目が非給付治療費で、ここに道水治療や注射が入ります。ここが多い人ほど、5世代への切替は慎重に見たいですね。

ちょっと整理すると、判断はこうです。

- 年間保険料差を出す

- 直近12か月の請求件数を数える

- 非給付治療の自己負担額を合計する

- 保険料の節約額より自己負担増が大きいなら維持

たとえば、年36万ウォン安くなっても、非給付治療で年50万ウォン余計に払うなら、その時点で赤字です。

この数字が出ると、気持ちの迷いはだいぶ減ります。最後に、今すぐ動ける見直し手順まで落とし込みましょう。

05 結局どう動くか。見直しは20分でここまで進む

ここまでの話を3行で言うと、安さだけで切り替えない、通院が多い人は維持寄り、1世代・2世代は解約前に必ず試算です。シンプルですが、ここを守るだけで失敗率はかなり下がります。

今すぐやるなら、手順は3つで十分です。

- スマホの家計アプリかカード明細で、直近12か月の病院支出を拾う

- 保険証券で自分の加入世代を確認する

- 月額差と非給付治療費を並べ、年合計で損得を比べる

もし1年で病院利用が1〜2回しかなく、非給付治療もほぼないなら、5世代の低保険料はかなり魅力です。逆に、整形外科やリハビリの利用が生活に組み込まれている人は、値下げの数字だけで動かないほうがいい。ここ、地味ですが本当に大事なんですよ。

あ、もう一つ。元記事には、11月施行の割引制度に触れるくだりもありました。保険料負担が重い1・2世代の人は、乗り換えより先に割引制度の活用可否を確認したいですね。解約は最後でいいんです。

関連記事として、

固定費を減らす家計改善の実例

も合わせて読むと、保険だけ浮いて見えなくなります。家計全体で判断すると、答えはかなりクリアになりますよ。