월세 내고도 공제 못 챙기면 진짜 아깝죠. 2025년엔 신혼부부, 다자녀 가구, 투자자까지 세금 줄일 포인트가 꽤 달라졌습니다. 이번엔 놓치기 전에 핵심부터 같이 보죠.

01 導入:知らないだけで、年100万ウォン近く差がつく

月70万ウォンの月세を12か月払うと、年間支出は840万ウォンです。ここで控除率17%に当てはまる人は約143万ウォン戻る計算で、見過ごすには痛い金額ですよね。

固定費を見直す家計改善の基本

私も税制改正の原文を追う仕事で何度も感じますが、得する人は情報が早い人ではなく、自分に関係ある1項目だけ先に拾う人なんです。家賃、結婚、子育て、年金。この4本柱のうち1本でも当てはまるなら、2025年の韓国の税制はかなり現実的です。

節税で差がつくのは、投資家だけじゃない。いちばん効くのは、毎月必ず出ていく生活費の周辺だ。

今回の改正で見逃せないのは、政府が“資産家向け”より生活コスト直撃型に軸を寄せた点です。何が変わったのか、まずは月세控除から見たほうが早いでしょうか。

02 月세控除は『住まいの悩み』にかなり踏み込んだ

2025年の目玉は、やはり月세税額控除の拡大です。従来は総給与8,000万ウォン以下の無住宅世帯主が中心でしたが、改正後は共働きで勤務地の都合上別居する夫婦にも枠が広がり、夫婦それぞれ年1,000万ウォンまで狙える形になりました。

たとえばソウルで働く会社員のミナさん34歳、釜山に単身赴任する夫36歳という仮のケースだと、家計は同じでも住居費は二重にかかりますよね。こういう世帯は制度から外れやすかった。そこに手が入ったわけです。正直、ここはかなり実務的な改正だと感じました。

3人以上の子どもがいる世帯では、住宅面積の扱いも緩みました。以前は首都圏85㎡、地方100㎡の線引きがありましたが、2025年は地域を問わず100㎡以下へ。子ども3人で荷物が増えると、85㎡はかなり窮屈なんですよ。制度が現実に少し追いついた、そんな印象です。

控除率も見逃せません。総給与5,500万ウォン以下なら17%、5,500万超7,000万以下なら15%、7,000万超は12%です。月70万ウォンを払う人なら、年840万ウォンの17%で約143万ウォン。これ、航空券代1回分どころか、家族旅行の宿代が見える水準じゃないですか。

ただし、制度は優しくても書類は甘くありません。次で落とし穴を整理します。

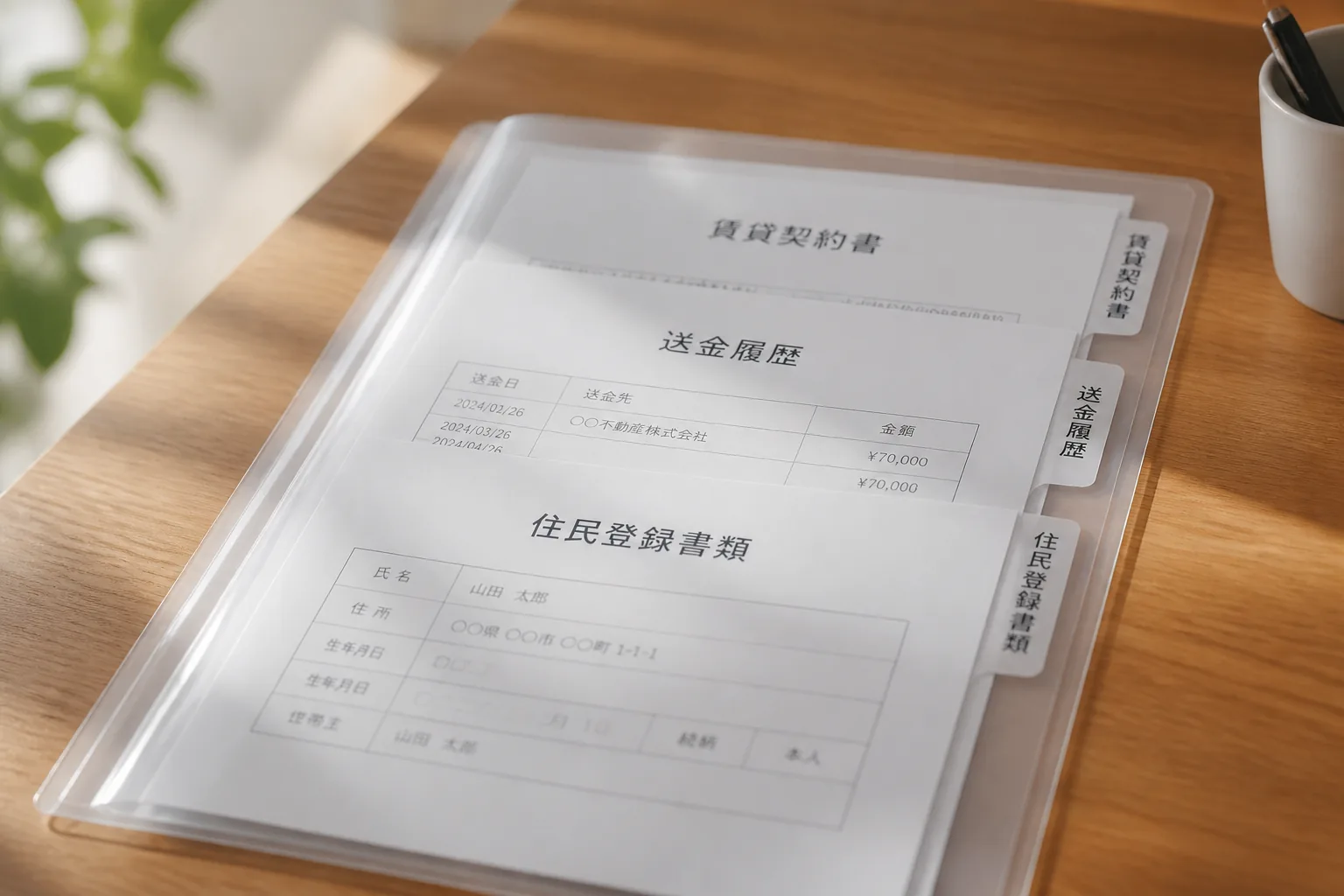

03 得する人ほど、書類で取りこぼさない

控除は条件より証拠で決まります。住民登録等本、賃貸借契約書、月세の支払い証明。この3点が基本で、口座振込の履歴か現金領収書の形がないと話が進みにくいんです。

ここ、意外に多い失敗があります。知り合いの編集者が2024年にやってしまったのが、毎月現金で払っていたのに現金領収の整理を後回しにしたケースです。年末に探しても2か月分が抜けていた。金額にすると数十万ウォン単位で差が出ます。面倒でも、支払いの瞬間に残す。これがいちばん安い節税ですね。

チェックは3つだけで十分です。

- 契約名義が本人か配偶者か

- 転入申告が済んでいるか

- 現金払いなら領収証を毎月保管したか

住まいの次に効くのが、結婚と子育てです。ここは“少額の積み上げ”に見えて、実は侮れません。

04 結婚・子ども控除は『人生イベントの初期費用』を軽くする

2025年改正のもう一つの特徴は、結婚した直後と子育て序盤にお金が出ていく現実を見ている点です。新設の結婚税額控除は、婚姻届を出した課税年度から3年間が対象。新居、家電、引っ越し、挨拶回り。結婚の初年度って、笑えるほど出費が重なりますよね。

子ども控除の増額もわかりやすいです。第1子20万ウォン、第2子30万ウォン、第3子以降40万ウォン。3人なら合計90万ウォンです。

これだけで教育費が全部まかなえるわけではありません。でも、制度が「産んだ後の家計」を意識し始めたのは大きい。

あ、もう一つ。扶養家族の基本控除も地味に効きます。60歳以上の親なら1人あたり年150万ウォンの所得控除、障害のある家族なら追加200万ウォン。兄弟姉妹も条件次第で対象に入るので、家族構成が複雑な人ほど見直す価値があります。

教育費も忘れたくないですね。未就学児300万ウォン、小中高生300万ウォン、大学生900万ウォンまでが目安で、15%の税額控除。制服代や体験学習費が入る場面もあるので、レシートの束が未来の現金になる感覚です。

教育費の負担を軽くする家計戦略

子育て世帯の節税は、1回の大技より、4月・9月・12月のレシート整理で決まる。

では老後資金はどうか。ここは“税率1%の差”を軽く見ないほうがいいんです。

05 年金の1%差は小さく見えて、20年で効いてくる

私的年金を終身で受け取る人は、税率が4%から3%へ下がりました。数字だけ見ると1%です。でも年金は10年、20年と続くお金ですから、毎朝のコーヒー代みたいな小さな差が、気づけば大きく開くんですよ。

退職金を年金口座へ入れ、20年以上かけて受け取る場合の税負担軽減も見逃せません。老後資金は“増やす話”ばかり目立ちますが、実際にはどう受け取るかで手残りが変わる。ここ、投資の利回り以上に大事な場面があるんです。

私が相談現場でよく見るのは、40代後半で積み立ては始めたのに、受け取り設計は白紙というケースです。もったいない。60歳時点で慌てるより、45歳や50歳の段階で「一時金か年金か」「何年で受け取るか」を仮置きしたほうが、選択肢が増えます。

ちょっと整理すると、2025年改正で家計に効きやすい順はこうです。

- 月세を払っている人は、まず控除条件と証憑確認

- 新婚世帯は、婚姻年度と適用期間3年を確認

- 子育て世帯は、子ども人数別の控除額を再計算

- 40代以上は、年金の受け取り年数を早めに試算

最後に、今週中にやるべき動きを3つに絞ります。ここが実務です。

06 今週やることは3つだけ。数字を拾えば手取りは変わる

難しく考えなくて大丈夫です。2025年の韓国税制改正は、家賃・家族・老後のどこに自分がいるかを先に決めるだけで、かなり見通しが立ちます。全部追う必要はありません。1項目で十分です。

今日やるなら、この3手でいいでしょう。

- スマホの家計アプリか通帳履歴を開き、2024年の月세総額を12か月分メモする

- 契約書、住民登録書類、送金履歴の3点があるか、15分で確認する

- 配偶者、子ども、親の控除対象を紙に書き出し、年末調整前に会社か税務窓口へ照会する

年末調整で見落としやすい控除一覧

要は、節税は知識勝負に見えて、実際は確認作業の勝負なんです。今夜20分だけ取れませんか? その20分で、来年の手取りが変わるかもしれません。