母の日のプレゼント代を考え始めると、なぜか家計全体まで気になってきませんか。実は見直すべきは単発の出費より、毎月じわっと効いてくる固定費かもしれません。

| 金融機関 | コスト目線 | 商品ラインナップ | 初心者との相性 |

|---|---|---|---|

| SBI証券 | 低コスト帯を確認しやすい | 幅広め | 選択肢を自分で見たい人向き |

| 楽天証券 | 標準的な確認で十分 | 人気どころを追いやすい | 画面の親しみやすさ重視向き |

| 松井証券 | シンプルに見比べやすい | 厳選型で迷いにくい | まず始めたい人向き |

01 母の日5,000円をどう見るかで、老後資金の景色が変わる

母の日のプレゼント代、5,000円を節約しただけで何が変わるのか。ここ、意外と侮れないんですよね。

固定費を月1万円下げる家計見直しの順番

たとえば2026年5月に30代会社員が毎月5,000円をiDeCoへ回し、年利3%で20年積み立てたら、元本120万円に対して将来資産はおよそ164万円前後まで伸びる計算だ。差額は約44万円。プレゼント1回分の見直しが、後でじわっと効いてくるんです。

正直、私も最初は「5,000円で何が変わるの?」と思っていました。けれど、家計相談で30代後半の共働き夫婦を見ていると、削るべきは気合いではなく固定化した支出だと痛感するんですよ。花束を3,000円にする、外食を1回減らす、サブスクを1本止める。その小さな差が、積立口座では雪玉みたいに転がるんです。

ここで大事なのは、節約の目的を我慢にしないことだ。母の日を削る話ではないんです。予算の上限を8,000円から5,000円へ見直し、その3,000円を老後資金へ振る。こういう設計に変えるだけで、家計の空気がかなり違ってきます。では、その受け皿がiDeCoでいいのか、それとも保険なのか。次で腹落ちする形に整理します。

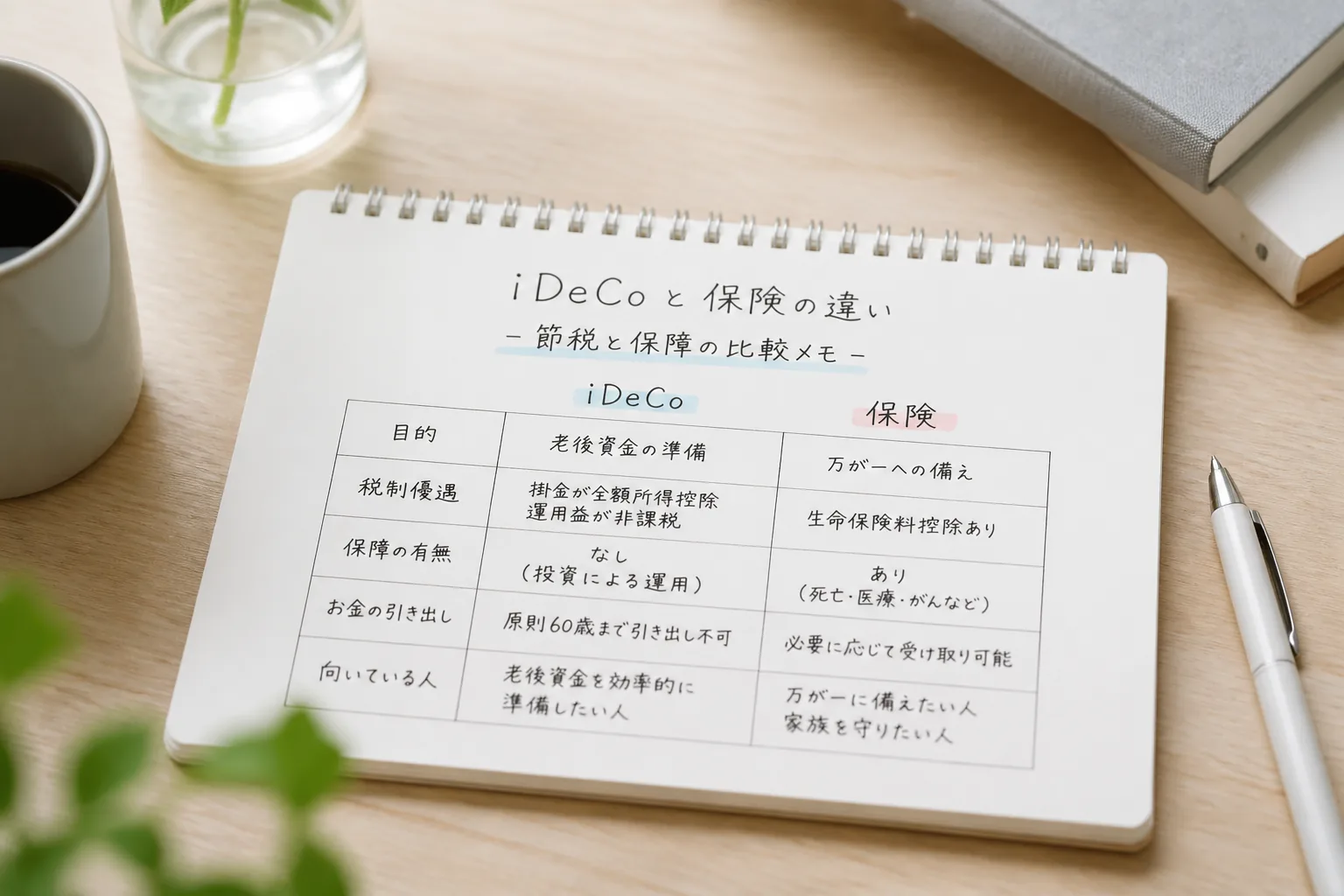

02 iDeCoと保険、迷う人ほど3つだけ比べればいい

iDeCoと保険を同じ棚に置いて悩む人は多いです。理由は単純で、どちらも「将来に備える箱」に見えるからなんですよね。でも中身はかなり違う。比べる軸は節税・保障・換金性の3つで足ります。

iDeCoは老後資金づくりに強い。掛金が所得控除の対象になり、運用益も非課税だ。年収500万円前後、所得税10%・住民税10%の人なら、掛金月1万円で年間2.4万円前後の税負担が軽くなるケースがある。対して保険は、死亡保障や医療保障を持てるのが持ち味です。ただし、貯蓄型でも途中解約の戻りが弱い商品は珍しくない。ここ、広告ではやわらかく書かれがちですが、実務ではかなり差が出ます。

ちょっと整理すると、こんな見方がしっくり来ます。

- 節税を優先するならiDeCo

- 万一の保障を優先するなら保険

- 急な出費への備えを優先するなら、どちらより先に生活防衛資金

迷ったら「増やす箱」か「守る箱」かを先に決める。ここが曖昧だと、商品比較が全部ぼやけます。

要するに、iDeCoは貯める力、保険は守る力だ。両方必要な人もいますが、順番を間違えると家計が苦しくなる。その順番を決める材料が、次の「3社差」です。

03 2026年5月版、初心者が見るべき“3社差”は手数料と商品数と画面のわかりやすさ

iDeCoの比較で初心者がまず見るべきは、運営管理手数料、商品ラインナップ、管理画面の使いやすさの3点だ。2026年5月時点でも、この3つで使い心地はかなり変わります。一般に比較対象へ挙がりやすいのは、SBI証券、楽天証券、松井証券あたり。細かな条件は更新があるので、申込前に公式ページで必ず確認したいですね。

たとえばSBI証券は商品数の厚みで候補に入りやすい。楽天証券は楽天経済圏の利用者だと画面の親和性が高く、最初の心理的ハードルが低い。松井証券はシンプルさで選ばれる場面がある。実際、40代の知人2人に聞いたら、1人は商品数でSBI、もう1人は画面の見やすさで楽天を選んでいました。正直、最後はスペックより「続けられるか」で決まるんです。

比較表:iDeCo 2026年5月版の見どころ

| 金融機関 | 主なコスト目線 | 商品ラインナップ目線 | 初心者向きの印象 |

|---|---|---|---|

| SBI証券 | 低コスト帯を確認しやすい | 幅広め | 選択肢をしっかり見たい人向き |

| 楽天証券 | 標準的な確認で十分 | 人気どころを追いやすい | 普段の証券画面に慣れたい人向き |

| 松井証券 | シンプルに見比べやすい | 厳選型で迷いにくい | まず始めたい人向き |

新NISAと投資信託の選び方を整理した記事

この比較で見落としやすいのが、手数料の数百円より“途中で放置しない設計”だ。では、広告やアフィリエイト記事を読むとき、どこに線を引けばいいのか。そこを次で話します。

04 広告記事で判断を誤る人が見落とす、3つのチェックポイント

金融ジャンルでは、広告やアフィリエイトの関係がある記事も珍しくありません。これは悪い話ではないです。ただ、比較の軸が読者側にあるかを見ないと危ない。私が読むときは、最低でも3点チェックします。

- 手数料や税制の数字が書いてあるか

- デメリットが同じ熱量で書かれているか

- 誰に向くか、誰に向かないかが分かれているか

たとえば「初心者におすすめ」とだけ書いてあって、60歳まで引き出せない話が薄い記事は要注意です。逆に、掛金上限、口座管理コスト、元本変動リスク、保険なら解約返戻金の目減りまで触れている記事は信頼しやすい。金融庁や国民年金基金連合会、各証券会社の公式情報へ当たっているかも見たいですね。ここ、地味ですが効きます。

いい比較記事は、背中を押す前にブレーキの位置も教えてくれる。ここが信頼の分かれ目です。

読者目線で言うと、比較記事は“答え”ではなく“候補整理の道具”だ。ここを押さえると、最後の選び方がぐっとラクになります。

05 結局どう動くか。今夜15分で決める順番を置いておきます

ここまで読んで、「じゃあ自分は何から?」となりますよね。答えはシンプルで、家計の空きを作る → 現金を確保する → その後でiDeCoか保険を選ぶ、この順番だ。順番が逆だと、積立が続かないんです。

今夜15分でやるなら、次の3つで十分です。

- 家計簿アプリで直近3か月の支出を開き、母の日・外食・サブスクの合計を出す

- その中から月3,000円〜5,000円だけ固定で浮かせる項目を1つ決める

- 生活費3か月分の現金があるか確認し、足りるならiDeCo候補を2社に絞る

私なら、まずは掛金月5,000円で始めます。理由は簡単で、最初から月2万円にすると、夏の旅行費や冬の帰省費で止まりやすいからです。小さく始めて、半年後に増額。このほうが現実的でしたよ。

3行で要点を置いておきます。

- 母の日予算の見直しは、老後資金づくりの入口になる

- iDeCoは節税、保険は保障。役割を混ぜないほうがいい

- 3社比較は手数料より、続けやすい画面と商品設計を見るべきだ

掛け捨て保険と貯蓄型の違いを家計目線で整理