父の日の準備、夏服の買い替え、ボーナスの予定。6月は出費が重なるのに、投資の判断まで迫られますよね。焦って選ぶ前に、初心者向けファンドを配当目線で一度整理しておきましょう。

| タイプ | 主な狙い | コスト目安 | 向いている人 | 注意点 |

|---|---|---|---|---|

| 全世界株インデックス型 | 長期成長 | 年0.1%台 | 20代〜40代で10年以上積み立てる人 | 短期では上下が大きい |

| 米国株インデックス型 | 成長重視 | 年0.1%〜0.2%台 | 値動きを許容できる人 | 地域集中になりやすい |

| バランス型 | 値動き抑制 | 年0.2%〜0.6%台 | 最初の1本で迷う人 | 上昇局面では伸びが鈍い |

| 高配当・インカム型 | 分配金受け取り | 年0.3%〜1.0%前後 | 定期収入を意識する人 | 分配金重視で総リターンを見落としやすい |

| 債券中心型 | 安定運用 | 年0.1%〜0.4%台 | 元本変動を小さくしたい人 | 成長力は控えめ |

01 6月にファンドを選ぶ人が、最初の10分で見落としやすい点

6月は迷いやすい月です。ボーナスが入り、父の日の出費があり、夏服の衣替えで家計が動くじゃないですか。

初心者向けの投資信託比較を先に確認

その流れで「配当があるファンドを1本」と考える人が多いんですが、ここで急ぐと失敗しやすいんです。

正直、私が相談を受ける場面でも、6月は同じ質問が増えます。30代会社員のAさんは2025年6月、ボーナス40万円のうち20万円を配当型に回そうとしていました。でも、手数料と分配金の仕組みを見ないまま候補を絞っていて、そこが危なかった。分配金が出ることと、資産が増えることは、同じではないんですよね。

6月の投資判断で大事なのは、利回りの高さではない。手取りでいくら残り、3年後に資産がどう動くかだ。

広告やアフィリエイトが絡む比較記事では、最初に信託報酬、純資産総額、分配頻度の3点だけ見てください。ここを外すと、見た目の数字に引っ張られます。次のセクションで、初心者向けに5タイプへ整理します。

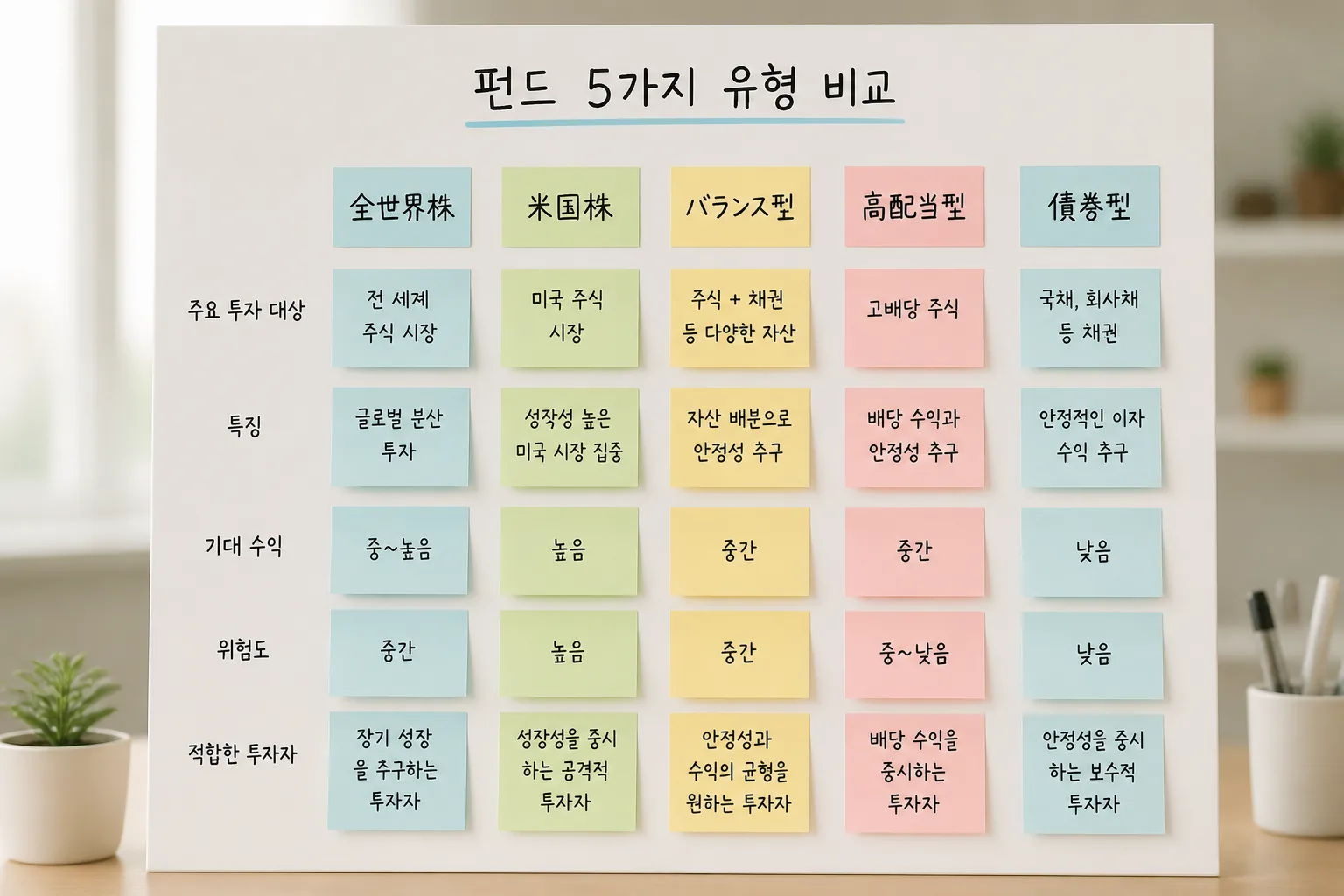

02 初心者なら、この5タイプで見れば十分です

ファンド選びは、商品名から入ると迷います。だから先にタイプで分けたほうが早い。どう言えばいいかな、夏服を選ぶ前に「通勤用」「休日用」で分ける感覚に近いです。

初心者向けの5タイプをざっくり並べると、こんな見方になります。

- 全世界株インデックス型:20代〜40代で、10年以上積み立てる人向き

- 米国株インデックス型:成長重視。値動きはやや大きい

- バランス型:投資が初めてで、上下の揺れを抑えたい人向き

- 高配当株・インカム型:分配金の定期受け取りを意識する人向き

- 債券中心型:元本変動を小さくしたい人向き

ここで大事なのは、配当が欲しいのか、資産を増やしたいのかを分けることです。2024年の金融庁NISA特設ページでも、長期・積立・分散の考え方が軸でした。私の周りでも、最初の1本をバランス型にして、半年後に全世界株へ比重を移した人が3人いました。いきなり高配当型1本に寄せると、値動きより“分配金が減ったショック”のほうが大きいんです。

次は、検索で気になりやすい「おすすめ5選」を、タイプ別の視点で比較していきます。

比較の前に見る3指標

候補を並べたら、信託報酬0.1%台か、純資産総額が50億円以上あるか、NISAで買いやすいかを確認してください。数字が小さく見えても、10年では差が開きます。

03 おすすめ5選をどう比べるか。6月の配当で見るならここ

ここでは、特定の商品を断定で推すのではなく、初心者が比較しやすい代表的な選び方で並べます。2026年6月に検索する人なら、ボーナス資金10万円〜50万円をどう置くかが現実的でしょうか。だったら、分配金の見た目より、コストと継続しやすさが先です。

比較の軸は4つで足ります。

- 信託報酬が年0.1%台か0.5%超か

- 分配金が毎月型か、年数回型か、無分配か

- 純資産総額が安定して増えているか

- 投資先が株中心か、債券混合か

正直、毎月分配型は初心者にわかりやすい反面、元本を取り崩して配るタイプもあるので要注意です。ここ、広告色の強い記事だとサラッと流れがちなんですよ。配当利回り3%だけで飛びつくより、総リターン5年や基準価額の推移まで見たほうがいい。2025年時点で大手ネット証券の比較画面でも、この2つはすぐ確認できます。

分配金は“お小遣い”に見える。でも資産形成の初期3年では、再投資のほうが効く場面が多い。

この流れで、韓国投資証券系の情報を見るときのコツも触れておきたいんです。

04 韓国投資証券系の情報を読むなら、数字の出し方を疑ってみる

韓国投資証券に限らず、海外系のマーケット情報は切り口が鋭いです。半導体、EV、配当政策みたいなテーマを追うには面白い。2025年後半も、韓国市場はサムスン電子やSK hynixの動向でニュースの温度が変わりましたよね。でも、初心者がそのまま“おすすめ銘柄”として受け取るのは危ないです。

理由は単純で、為替と制度差が入るからです。円で暮らす日本の個人投資家にとって、韓国ウォン建て資産の値動きは、企業業績だけでは決まりません。

つまり、記事の見出しが強くても、最後は日本円ベースで見直す必要があるんです。

私が以前、40代の読者Bさんと一緒に比較したときも、韓国高配当テーマに興味があったのに、確認すると値動きより通貨の影響を気にしていました。そこに気づいた瞬間、選ぶ候補が国内外のインデックス型へ変わったんですよ。あ、もう一つ。情報源の立場も見てください。証券会社のレポートは参考になる一方で、販売導線と近い距離にあるケースが多いです。

- まず円換算の成績を見る

- 次にコストと税制を見る

- 最後に自分の保有目的へ戻す

新NISAの始め方と商品選びの基本

この3段階で見るだけで、派手な見出しに振り回されにくくなります。では、最後に“今すぐ何をやるか”まで落とし込みましょう。

05 迷ったら、この順番で決めれば大きく外しません

ここまで読んだなら、やることは多くありません。6月のボーナスを前にしても、1日で決めない。これがまず大事です。父の日のプレゼントを30分で選ぶのとは違いますからね。

今日やる手順は3つです。

- ネット証券の比較画面で、候補を2本だけ保存する

- その2本の信託報酬・純資産総額・分配方針をメモする

- 10万円を一括にするか、5万円×2か月に分けるか決める

たとえば、ボーナス30万円のうち投資枠を12万円にするなら、生活防衛資金を残して、6万円ずつ2回に分けるやり方は堅実です。衣替えや旅行代で7月に出費が増える家庭なら、なおさら無理をしないほうがいい。初心者の失敗は、商品選びより金額設定で起きるんです。

いいファンドを探す前に、続けられる金額を決める。順番はそこだ。

関連記事としては、

高配当投資を始める前に知るべき落とし穴

も相性がいいです。次に読むと、配当重視で迷う理由がかなり整理できます。