父の日のプレゼント代を気にしているのに、毎月の固定費はそのまま。そこ、かなり多いんです。iDeCo、保険、積立を並べると、思った以上に家計のクセが見えてきます。

| 金融機関 | 加入時手数料 | 毎月の主な負担 | 商品数の目安 | 向く人 |

|---|---|---|---|---|

| SBI証券 | 2,829円 | 低水準 | 多い | 商品を広く比較したい人 |

| 楽天証券 | 2,829円 | 低水準 | 中〜多 | 楽天サービス利用者 |

| マネックス証券 | 2,829円 | 低水準 | 厳選型 | 迷わず選びたい人 |

| 松井証券 | 2,829円 | 低水準 | 中程度 | シンプルに使いたい人 |

| auカブコム証券系 | 2,829円 | 低水準 | 中程度 | au系サービス利用者 |

| 大手銀行系 | 2,829円 | やや高めの例あり | 中程度 | 対面安心を重視する人 |

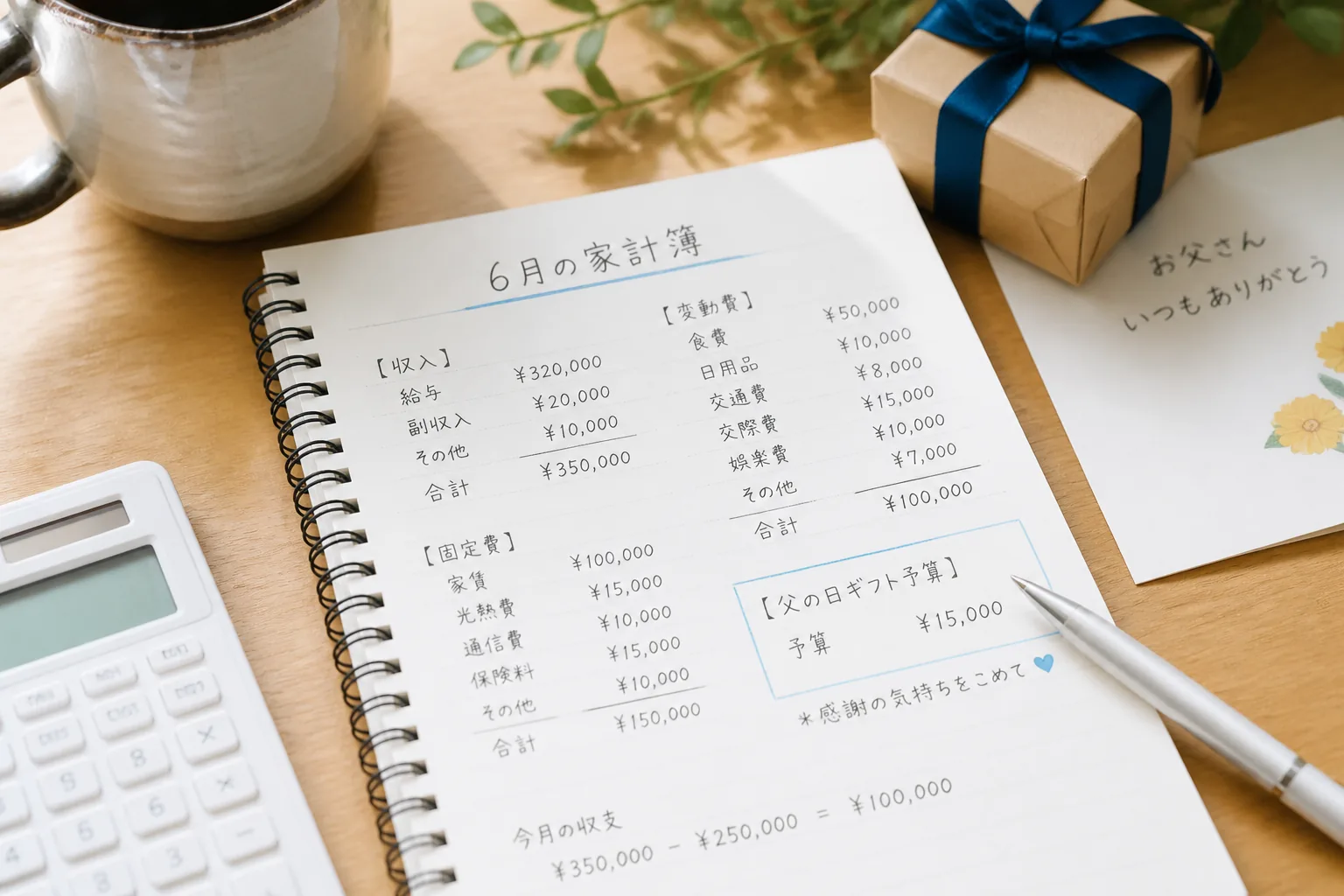

01 父の日の3,000円が、年末の税額まで動かす話

父の日のプレゼント、毎年なんとなく5,000円前後で選んでいませんか。実はその月3,000円〜5,000円を家計で組み替えるだけで、iDeCoの節税額が年末にじわっと効いてくるんです。

固定費を月1万円減らした家計の整え方

ここで誤解したくないのは、父の日の予算を削れという話ではない点です。2026年6月の家計で見るべきなのは、単発の出費より毎月の流れなんですよ。たとえば東京都内で会社員の35歳、課税所得が年300万円台の人がiDeCoへ月5,000円積み立てると、所得税と住民税の合計で年数千円〜1万円台の軽減が見えるケースがある。地味ですが、こういう差は3年、5年で効きます。

私も家計相談の現場で、父の日や誕生日の予算をきっかけに固定費を洗い直した人を何人も見てきました。神奈川の42歳会社員の男性は、毎年6月にプレゼント代を含めて月次支出表を見直し、サブスク2本を止めて月4,180円を確保。そのままiDeCoに回したんです。派手さはない。でも、続くんですよね。

家計改善は、節約の我慢比べではない。毎月の流れを1本だけ変える作業だ。

問題はここからです。iDeCoはどこで始めても同じではありません。手数料と商品ラインアップで、数年後の納得感が変わるんです。

02 6社を並べると、差は手数料より“使い勝手”に出る

2026年6月時点でiDeCoを比べるなら、まず見る数字は加入時手数料2,829円です。これは多くの金融機関で共通。差が出やすいのは、毎月の口座管理手数料と、選べる投資信託の顔ぶれなんです。

正直、最初は手数料だけ見れば十分だと思いがちですよね。でもですね、月額コストが低くても、欲しい全世界株式インデックスや低コストの国内債券ファンドが弱いと、後から不満が出やすい。逆に商品数が多すぎると、今度は選べずに止まる。ここが悩ましいんです。

比較の軸を先に置いておきます。

- 毎月の運営コストが軽いか

- 低コスト商品が揃っているか

- サイトやアプリが見やすいか

- サポート窓口が平日昼だけで終わらないか

| 金融機関 | 加入時手数料 | 毎月の主な負担 | 商品数の目安 | 向く人 |

|---|---|---|---|---|

| SBI証券 | 2,829円 | 低水準 | 多い | 商品を広く見たい人 |

| 楽天証券 | 2,829円 | 低水準 | 中〜多 | 楽天経済圏の人 |

| マネックス証券 | 2,829円 | 低水準 | 厳選型 | 迷いたくない人 |

| 松井証券 | 2,829円 | 低水準 | 中程度 | シンプル志向の人 |

| auカブコム証券系 | 2,829円 | 低水準 | 中程度 | au系サービス利用者 |

| 大手銀行系 | 2,829円 | やや高めの例あり | 中程度 | 対面安心を重視する人 |

03 節税額だけで決めるとズレる。その理由は3つある

iDeCoの魅力ははっきりしています。掛金が全額所得控除。ここは強いです。ただし、節税額だけで選ぶとズレる。なぜか。答えは上限額、所得水準、引き出せない期間の3点にあります。

たとえば会社員でも、企業年金の有無で毎月の上限が変わります。自営業、会社員、公務員、専業主婦(夫)では前提が違うんですよ。年収500万円前後の会社員が月1万円積み立てた場合、所得税率と住民税を合算した節税効果は年1万2,000円〜2万4,000円前後になる場面がある。一方、課税所得が低い人だと、そのインパクトは小さく見える。ここ、意外と見落とします。

知り合いの埼玉県在住、38歳の営業職は、節税額の大きさだけ見て月2万円で始めました。でも1年後、教育費が増えて積立停止。これ、ちょっともったいないんです。iDeCoは原則60歳まで引き出しにくい仕組みですから、無理のない掛金のほうが長続きする。毎朝アラームを3回止めるより、1回で起きる設定のほうが続くのと同じですね。

iDeCoは“節税商品”である前に、“長期で止めない仕組み”として見たほうが失敗しにくい。

ここで次の疑問が出ますよね。保険の積立とiDeCo、どちらを優先すべきか。ここを混ぜると判断が曇ります。

04 保険と積立は、似て見えて財布の引き出しが違う

保険とiDeCoを同じ箱で比べる人は多いです。でも、役割が違います。保険は万一への備え、iDeCoは老後資産の積立。ここを分けるだけで、家計の会議が急に進みます。

たとえば30代後半で子どもが2人いる家庭なら、死亡保障や就業不能保障を先に点検する意味は大きい。逆に独身で貯蓄200万円超、会社の団体保険もある人なら、保障を厚くしすぎるより積立枠を育てたほうが合理的な場面もある。つまりポイントは、不安の正体を先に言語化することなんです。

ちょっと整理すると、選び方はこうです。

- 家族を守る金額が足りない → 保険の見直しを先

- 老後資金を毎月つくりたい → iDeCoを検討

- 3年以内に使う予定の資金がある → iDeCoに入れすぎない

- NISAも未着手 → 使いやすさでNISAと比較する価値あり

新NISAとiDeCoの使い分けを整理した記事

正直、ここで“全部やろう”は危険です。保険を増やし、iDeCoも満額、ついでに学資も、となると6か月後に息切れしやすい。だから順番が必要だ。次で、2026年6月時点の現実的な選び方を3ステップに絞ります。

05 迷う人ほど、この3ステップだけで十分です

ここまで読んで、情報が多いと感じた人もいるでしょうか。大丈夫です。実務では、3ステップでかなり整理できます。

- ねんきん定期便か勤務先の制度資料で、企業年金の有無とiDeCoの上限額を確認する

- 家計簿アプリか通帳で、直近3か月の固定費を見て月5,000円〜1万円の余白を探す

- 金融機関は手数料の低さと欲しい商品が1本あるかで2社まで絞る

私なら、最初の比較で商品を10本も見ません。見るのは全世界株式、国内外債券、バランス型の3系統だけです。あ、もう一つ。サイトの見やすさも軽視しないほうがいい。年1回しか見ない口座でも、ログインで迷うと人は本当に放置します。

続く資産形成は、正しい選択より“面倒が少ない選択”から始まる。

関連記事として、

低コスト投資信託の選び方を一覧で確認

も並行して読むと、商品名で迷いにくくなります。

最後に3行で置いておきます。iDeCoは節税だけで選ばない。保険と役割を分ける。始める額は少なめでいい。 そのうえで、今すぐやるなら次の2つです。勤務先の福利厚生ページを開いて企業年金の有無を確認する。次に、スマホの家計簿アプリで6月の固定費を見て、月5,000円の移し替え先を1つ決める。ここまで10分です。動いた人から、年末の景色が変わりますよ。