父の日の準備で出費を考え始めると、なぜか保険の中身まで気になってくるんですよね。ボーナス前の今こそ、外貨建て保険の“見落としやすいリスク”を冷静に並べるタイミングです。

| 比較項目 | 確認タイミング | 見落としやすい数字 | 家計への影響 |

|---|---|---|---|

| 為替リスク | 毎月の払込時・受取時 | ドル円145円→160円 | 月額負担が数千円〜数万円変わる |

| 為替手数料 | 払込時・受取時 | 1ドルあたり往復1円差 | 長期で数万円単位の差 |

| 保険関係費 | 契約中ずっと | 返戻率に出にくい控除 | 想定利回りが目減りする |

| 解約控除 | 3〜10年目で要確認 | 払込144万円→返戻126万円例 | 早期解約ほど痛みが大きい |

01 ボーナス前の6月、見直しが効く理由

6月は地味にお金が逃げやすい月です。父の日の出費、住民税の通知、健康保険料の重さが一気に見えてきますよね。

その流れで外貨建て保険を見ると、毎月の保険料だけでなく、為替と手数料で見えない差が出ていたと気づく人が多いんです。

私も相談の場で、2025年6月に都内の40代会社員の方から「ドル建てだから増えると思っていた」と聞きました。ところが契約資料を一緒に追うと、円で払うたびに為替手数料が入り、3年目の解約では控除も残っていた。正直、ここはかなり見落としやすいです。

外貨建て保険の怖さは、商品名ではなく、円で見た最終受取額が読みにくい点にある。

この記事で見たいのは3点です。為替リスク、コスト、解約時の痛み。この3つを家計全体に並べると、続けるべき契約か、払い方を変えるべき契約かが見えてきます。次で、まずいちばん誤解されやすい為替から整理しましょう。

02 盲点その1 円安でも安心とは言い切れない

外貨建て保険で最初に見たいのは、運用実績ではなく受け取り時の通貨です。米ドル建て終身保険でも、払込は円、受取も円換算で考える人が多い。ここでズレが出るんですよ。

たとえば、毎月300米ドルを払う契約を想像してください。為替が1ドル=145円なら月4万3500円です。でも1ドル=160円なら月4万8000円。年間では

です。保険料は同じでも、家計の感覚では別物じゃないですか。

金融庁や生命保険協会が繰り返し注意を出しているのもここです。為替差益が出る年もあれば、円高で元本割れに近づく年もある。2022年から2024年にかけて円安局面が長く続いたので、安心感を持った人も多いんですが、相場は一直線では動きません。

つまりポイントは、外貨建て保険は保険である前に、通貨をまたぐ商品だという点です。では、その通貨コストを含めた本当の負担はどこで膨らむのか。次がいちばんお金に響きます。

03 盲点その2 手数料は1回ではなく何度も効く

外貨建て保険の比較で、利回りだけ見るのは危ないです。実際の負担は、契約時だけでなく円から外貨に替えるたび、受取時に円へ戻すたび、じわじわ積み上がります。

保険会社ごとに呼び方は違いますが、見たいのは主に4つです。

- 為替手数料

- 契約初期費用

- 保険関係費

- 解約や減額時の控除

ここがややこしい。パンフレットでは年率や返戻率が目立ちますが、月払いの人ほど小さな差が効きます。たとえば、1ドルあたり往復1円の差でも、10年間で払込総額が3万ドルなら3万円前後の差になり得ます。数字だけ見ると小さく見えますが、父の日の食事2回分どころではないですよね。

| 比較ポイント | 見る欄 | 家計への響き |

|---|---|---|

| 為替手数料 | 注意書き・手数料表 | 毎月払いほど効く |

| 初期費用 | 契約概要 | 早期解約で重い |

| 保険関係費 | 約款・設計書 | 利回りを削る |

| 解約控除 | 解約返戻金例 | 3〜10年で差が出る |

見るべき数字は利率1つではない。どこで、何回引かれるかだ。

生命保険を見直す前に確認したい5項目

ここを押さえると、同じ「ドル建て」でも印象がかなり変わります。では、最後の盲点である解約控除は、なぜボーナス前に確認したほうがいいのでしょうか。

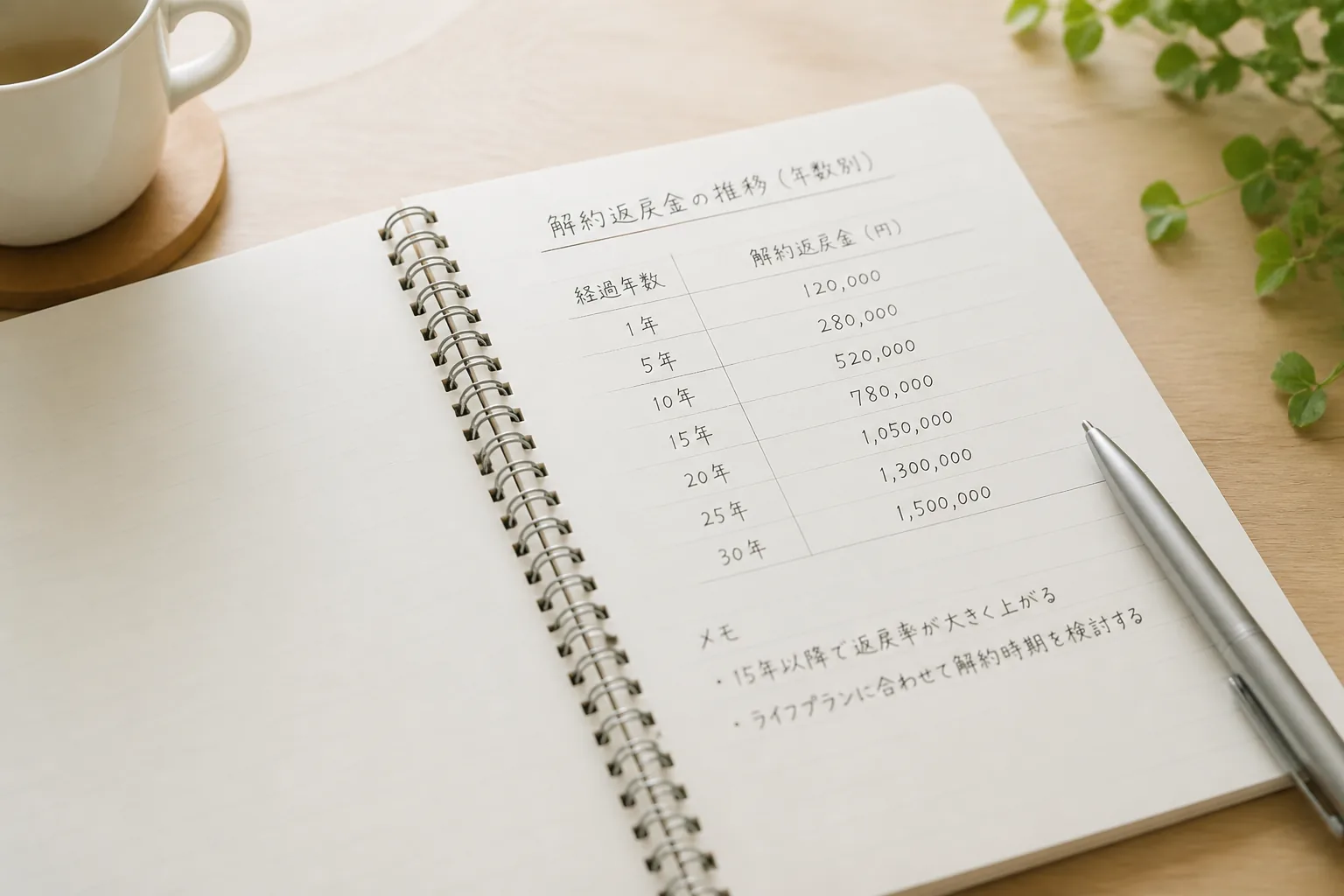

04 盲点その3 解約控除は『今やめたらいくら残るか』で見る

ここ、かなり大事です。外貨建て保険は長く持つ前提で設計された契約が多く、早い時期の解約ほど不利になりやすいんです。パンフレットにある返戻率の数字が良く見えても、5年以内だと話が変わるケースは珍しくありません。

知り合いの50代男性は、2024年12月にボーナス減額で家計を圧縮する必要が出ました。月4万2000円の外貨建て保険を止めれば楽になると思ったんですが、確認すると7年目でも解約返戻金は想像より低かった。理由は単純で、円高と解約控除が同時に乗ったからです。これはちょっとショックでしたね。

比較するときは、加入時の期待値ではなく、今日解約した数字を見るべきだ。設計書の「経過年数別解約返戻金例」を開き、いまの年数に印を付けてください。月払い4万円の契約なら、1年で48万円、3年で144万円です。ここに対して戻りがいくらか。感覚ではなく、金額で向き合うほうが早いです。

何が言いたいかというと、続けるかやめるかは二択ではありません。払済、減額、円建ての別商品への整理という道もある。その分かれ道を、最後に家計全体で見てみましょう。

05 健康保険料と並べると、答えが現実的になる

6月の見直しで強いのは、保険単体ではなく固定費の横並びができる点です。会社員なら住民税の新額、健康保険料の負担感、子どもの教育費、父の日の臨時出費まで、同じ月に見えやすい。ここで外貨建て保険を混ぜると、優先順位がはっきりします。

ちょっと整理すると、見る順番は3つだけです。

- 直近12カ月の払込総額を円で出す

- 今日の解約返戻金を確認する

- 健康保険料や住宅費と並べて比率を見る

家計相談でよくあるのは、月3万5000円の保険料を気合いで続ける一方、健康保険料の上昇で可処分所得が減り、結局カード払いが増える流れです。これ、本末転倒ですよね。保険は安心のために持つのに、家計を不安定にしたら意味が薄い。

比較の目安としては、生活防衛資金6カ月分が薄い家庭、ボーナス依存が強い家庭、教育費ピークが3年以内の家庭は、流動性を優先したほうが無理が出にくいです。もちろん例外もあります。相続や資産分散が軸の人なら、外貨建て保険が合う場面もあるんです。

いい保険かどうかより、いまの家計に耐えられるか。この視点が抜けると判断を誤る。

最後に、今夜15分でできる確認手順を置いておきます。ここだけやれば、次の相談や見直しがかなり楽になります。

06 今夜15分でやる見直し手順

3行で要点を置きます。外貨建て保険は、利回りより先に為替・手数料・解約控除を見る。6月は健康保険料や住民税と並べて、家計全体で判断する。迷ったら、今日解約した数字を起点に考える。これでぶれにくくなります。

今すぐやるなら、この3つです。

- 保険証券か契約概要を出し、払込通貨・受取通貨・為替手数料に線を引く

- コールセンターかマイページで、本日時点の解約返戻金を確認する

- 家計簿アプリで、住宅費・健康保険料・保険料を同じ画面に並べる

正直、ここまでやるだけで景色が変わります。続ける判断でも、減額する判断でも、根拠が持てるからです。

新NISAで迷う人向け投資信託の選び方

と見比べると、保険で守るお金と、運用で増やすお金の役割分担も整理しやすいですよ。

父の日のプレゼントを選ぶ感覚に少し似ています。高い品が正解ではなく、今の相手に合うかどうか。保険も同じです。あなたの家計に合う形に直す。そこからで十分なんです。