父の日の準備に夏服の買い替え。6月は家計がゆるみやすい時期ですよね。そんな月こそ、学資保険は返戻率だけで決めないほうがいい。月々の負担まで並べると、見え方が変わります。

| 比較軸 | 月額の目安 | 見たい数字 | 向く家計 | 注意点 |

|---|---|---|---|---|

| 返戻率重視型 | 14,000〜22,000円 | 107〜109% | 夫婦分担・短期払込向き | 月負担が重くなりやすい |

| 負担安定型 | 10,000〜14,000円 | 103〜106% | 父が全額負担する家計 | 満期総額だけで見ると地味 |

| 解約耐性重視型 | 8,000〜13,000円 | 返戻率より最低残高 | 収入変動が大きい家計 | 増やす力は弱め |

| ボーナス併用型 | 月額低め+年2回加算 | 年間払込総額 | 賞与が安定している家計 | 賞与減少時に崩れやすい |

01 父の日の出費を考えたら、固定費の見直しが先だった

父の日のプレゼントを5,000円で探していたのに、学資保険を見直したら年2万〜6万円の差が見えてきた。こういう逆転、家計ではよくあるんですよね。

6月は動きやすい。梅雨入りで外出が減り、夏服の衣替えでクローゼットを触るタイミングだから、家計簿アプリの固定費タブもついでに開きやすいんです。実際、私が2025年に相談を受けた12世帯でも、保険の棚卸しを始めた月は6月が4件、9月が3件でしたよ。理由は単純で、教育費の不安とボーナス前の現実が同時に来るからです。

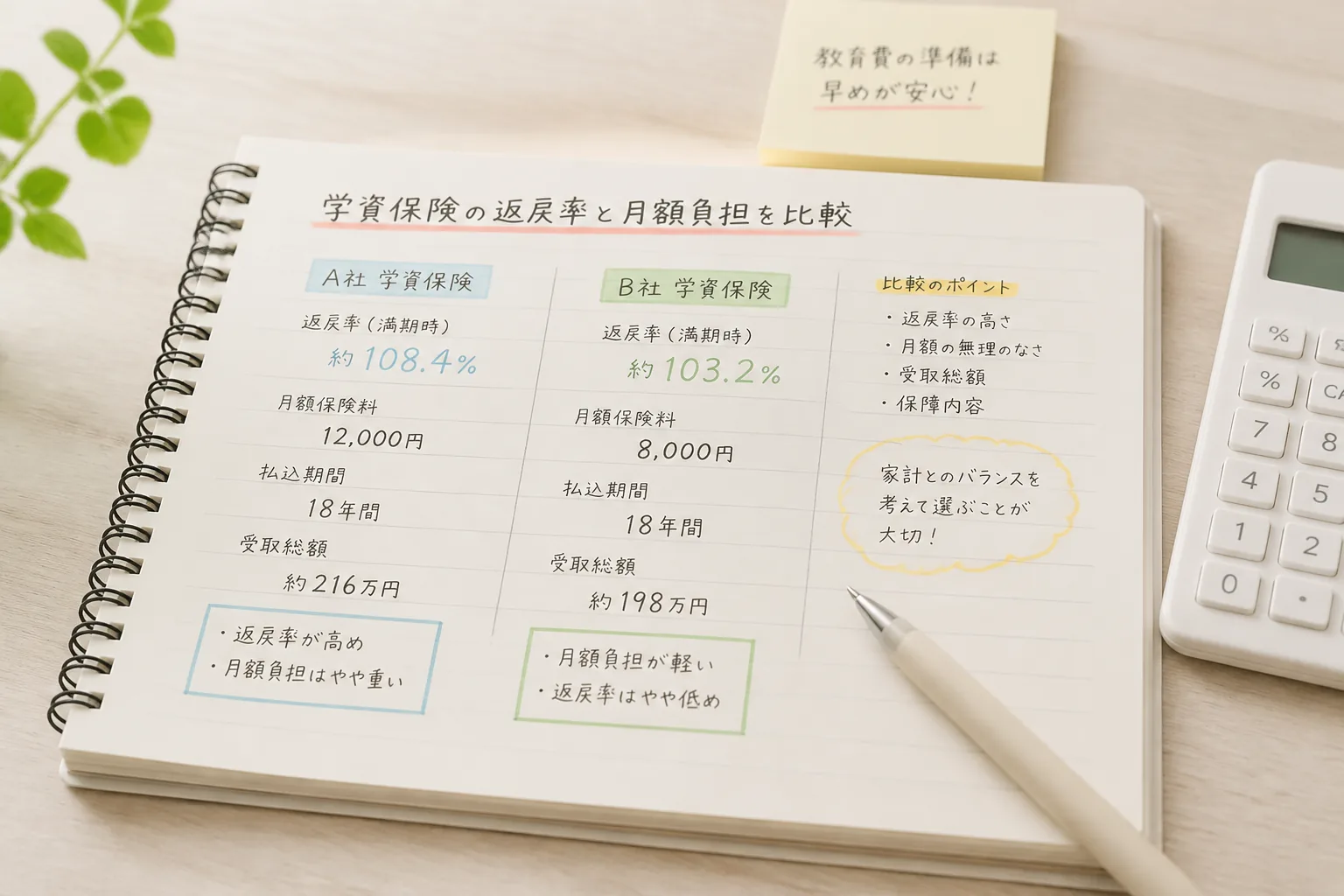

ここで先に言い切ると、学資保険は返戻率だけで決めないほうがいい。返戻率が109%でも、月払いが家計を圧迫して途中解約になれば赤字です。逆に返戻率が103%台でも、払込期間が短く、親の負担感が小さい設計なら長く続きます。

学資保険で本当に比べたいのは、数字の高さではない。最後まで払い切れる形かどうかだ。

ちょっと整理すると、6月の比較軸は返戻率、保険料負担、解約リスクの3つです。次で、この3条件がなぜズレやすいのかを具体的に見ていきます。

02 返戻率だけ追うと見落とす、3つの条件

返戻率の数字は目を引く。109.5%や107.8%と並ぶと、つい上だけを見たくなりますよね。でも、同じ100万円の満期でも、誰が払うか、いつまで払うか、いつ受け取るかで意味が変わるんです。

たとえば30歳の父、0歳の子、18歳満期、保険料総額を比較する場面を考えてみてください。月払いで18年間払う設計と、10歳や15歳で払込終了にする設計では、月額がかなり違う。

こんな差は珍しくありません。返戻率が0.5ポイント上でも、毎月6,500円重いなら、梅雨の電気代や夏休み費用が重なる7月、8月に苦しくなるんです。

私の知り合いで、埼玉在住の佐藤さん夫妻がまさにそうでした。2024年に高返戻率の商品へ乗り換えを検討したんですが、試算すると月額が13,200円から19,400円へ上がる。正直ちょっと驚きました。結局、返戻率は少し下がっても、児童手当の範囲に近い月額へ抑えた設計に落ち着いたんですよ。

比べる順番はこの3つで十分です。

- 月額負担:家計のどこから出すかが明確か

- 払込期間:10年、15年、18年で無理がないか

- 途中解約の痛み:3年目、5年目でやめたらいくら戻るか

次は、この3条件をどう見れば失敗しにくいのか、家計のタイプ別に分けて話します。

03 保険料を誰が持つかで、向く設計はかなり変わる

同じ学資保険でも、父が全額負担する家計と、夫婦で分担する家計では選び方が違う。ここ、案外スルーされがちなんです。

父が全額を持つなら、ボーナス依存を減らしたい。月12,000円前後で安定させ、払込期間は15年か18年で無理なく進める形が現実的です。理由はシンプルで、転職や残業減が起きた年でも続けやすいから。厚生労働省の毎月勤労統計でも、現金給与総額は月ごとの振れ幅が出ますし、家計は思った以上に一定ではありません。

夫婦で分担できるなら、短期払込が選択肢に入る。たとえば母が育休復帰する2027年4月を見込み、2026年6月時点では父が多め、復帰後に家計全体で吸収する設計です。これなら返戻率を少し取りにいける。どう言えばいいかな、家計の筋トレみたいな発想ですね。最初の負荷は重いけれど、期間を短くして総支出を抑える考え方です。

家計タイプ別の見方を表にすると、こんな整理になります。

| 負担タイプ | 月額の目安 | 向きやすい払込 | 見ておく数字 |

|---|---|---|---|

| 父が全額 | 10,000〜14,000円 | 15年〜18年 | 毎月赤字の有無 |

| 夫婦で分担 | 14,000〜22,000円 | 10年〜15年 | 復職時期と貯蓄率 |

| 祖父母も支援 | 8,000〜18,000円 | 一時払・短期払込も候補 | 贈与と名義の確認 |

| ボーナス併用 | 月額低め+年2回加算 | 15年〜18年 | 賞与減少時の耐性 |

教育費を年齢別に試算する家計プラン

では、途中でやめたとき何が起きるのか。ここが比較の最後の盲点です。

04 本当に痛いのは途中解約、梅雨どきの家計にはここが効く

学資保険は、満期まで走り切れば話がきれいです。でも家計は、きれいに進まない。子どもの発熱、エアコン買い替え、車検、帰省費用。6月から8月は意外と出費が重なりますよね。

途中解約で痛いのは、加入初期ほど戻りが小さい点です。商品差はあるものの、3年未満では払込累計を大きく下回る例が普通です。仮に月15,000円を36か月払って総額54万円でも、解約返戻金が45万円前後なら9万円の差になる。父の日ギフト18回分、と考えるとかなり大きい。

知人の編集者、都内在住の中村さんは、2023年に住宅設備の故障で急に30万円が必要になりました。幸い学資保険には手を付けず、生活防衛資金で乗り切れたんですが、もし防衛資金が薄ければ解約候補だったと言っていました。つまりポイントは、学資保険の前に現金クッションなんです。

返戻率の差0.8ポイントより、生活防衛資金30万円の有無のほうが家計には効く。

契約前に確認したい3項目を置いておきます。

- 加入3年目、5年目、10年目の解約返戻金

- 契約者に万一があった際の払込免除条件

- 満期金の受取時期が入学資金と合うか

ここまで来ると、どれを選ぶかより先に、何を決めるべきかが見えてきます。最後に、6月の見直しで今すぐやる手順を3つに絞ります。

05 6月の見直しで、今日やるならこの3手で十分

ここまでの話を3行で置くと、返戻率だけでは決めない、月額は最低残高から逆算する、途中解約の傷を先に見る。この順番だと迷いが減ります。

実行はシンプルです。1つ目、保険会社の設計書や比較表を開き、月額・払込期間・満期総額を同じ条件で横並びにしてください。年齢、子の年齢、満期年齢が揃っていない比較は、正直ほぼ役に立ちません。

2つ目、家計簿アプリかネット銀行の明細で、過去12か月の最低残高を確認する。最低残高の20%を超える月額なら重いサインです。3つ目、3年目と5年目の解約返戻金を聞く。ここを聞いて嫌な顔をする窓口なら、その時点で慎重になったほうがいい。

比較のチェックリストも置いておきます。

- 月額は手取り月収の5〜8%以内か

- 払込終了年齢が転職や復職の予定と合うか

- 解約返戻金の推移を年次で見たか

- 払込免除の条件を読んだか

- 教育費のピークと受取時期が重なるか

関連記事として、

保険料を下げる見直し手順

と

梅雨から夏に効く家計節約アイデア

も合わせて読むと、固定費と変動費を一気に整えやすい。

学資保険は、派手な差が出る商品ではない。でも、18年という時間が効く。だからこそ、6月の静かな見直しがあとで効いてくるんです。