父の日、梅雨の出費、ボーナス前のソワソワ感。6月はお金の判断がぶれやすい時期なんですよね。そんな今こそ、つみたてNISAの銘柄を“なんとなく”で選ばないほうがいい。

| ファンド名 | 主な投資対象 | 信託報酬の目安 | 向いている人 | ひとこと |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式 | 全世界株 | 低め | 1本で広く持ちたい人 | 初心者の定番候補 |

| eMAXIS Slim 米国株式 | 米国株 | 低め | 米国中心で積み立てたい人 | 値動きは米国色が強い |

| 楽天・オールカントリー | 全世界株 | 低め | 楽天経済圏で管理したい人 | 比較対象に入れやすい |

| 楽天・S&P500 | 米国株 | 低め | シンプルに米国へ賭けたい人 | 候補を絞りやすい |

| たわらノーロード 全世界株式 | 全世界株 | 低め | コスト重視で検討したい人 | 中身を見て選びたい |

01 6月に銘柄を探し始める人が、最初に外しやすい視点

ボーナス前の6月って、家計を見直すには妙にリアルな時期なんです。父の日の出費、梅雨の電気代、夏休み前の予約金。そこでつみたてNISAを開くと、いきなり銘柄名の洪水で止まる人が多いですよね。

投資信託の選び方を先に整理する記事

も先に見ておくと、かなり迷いが減ります。

ここで先に明記しておくと、金融ジャンルの記事には広告や紹介が混じる場合があります。だから私は、銘柄名より先に比較軸を見るべきだと思っています。信託報酬が年0.1%台か0.5%台か、資産の中身が全世界か米国中心か、日本株を含むか。この3点だけでも判断の精度がかなり変わるんです。

私が2025年冬に知人3人の家計相談を見たときも、失敗の原因は同じでした。Aさんは月1万円積み立てる前に銘柄を5本買い、管理が面倒で3か月後に停止。Bさんは配当が欲しくて高配当株に気持ちが傾いたものの、NISAの積立枠では値動きに落ち着かず、結局インデックス1本に戻しました。最初の1本は、派手さより続けやすさなんですよ。

迷う原因は銘柄数の多さではない。自分の基準がまだ言葉になっていない点だ。

じゃあ、2026年6月時点で初心者が見やすい候補はどこにあるのか。次で5つの候補を、配当の考え方も絡めてかなり現実的に見ていきます。

02 つみたてNISAの候補5つ、名前より中身で見る

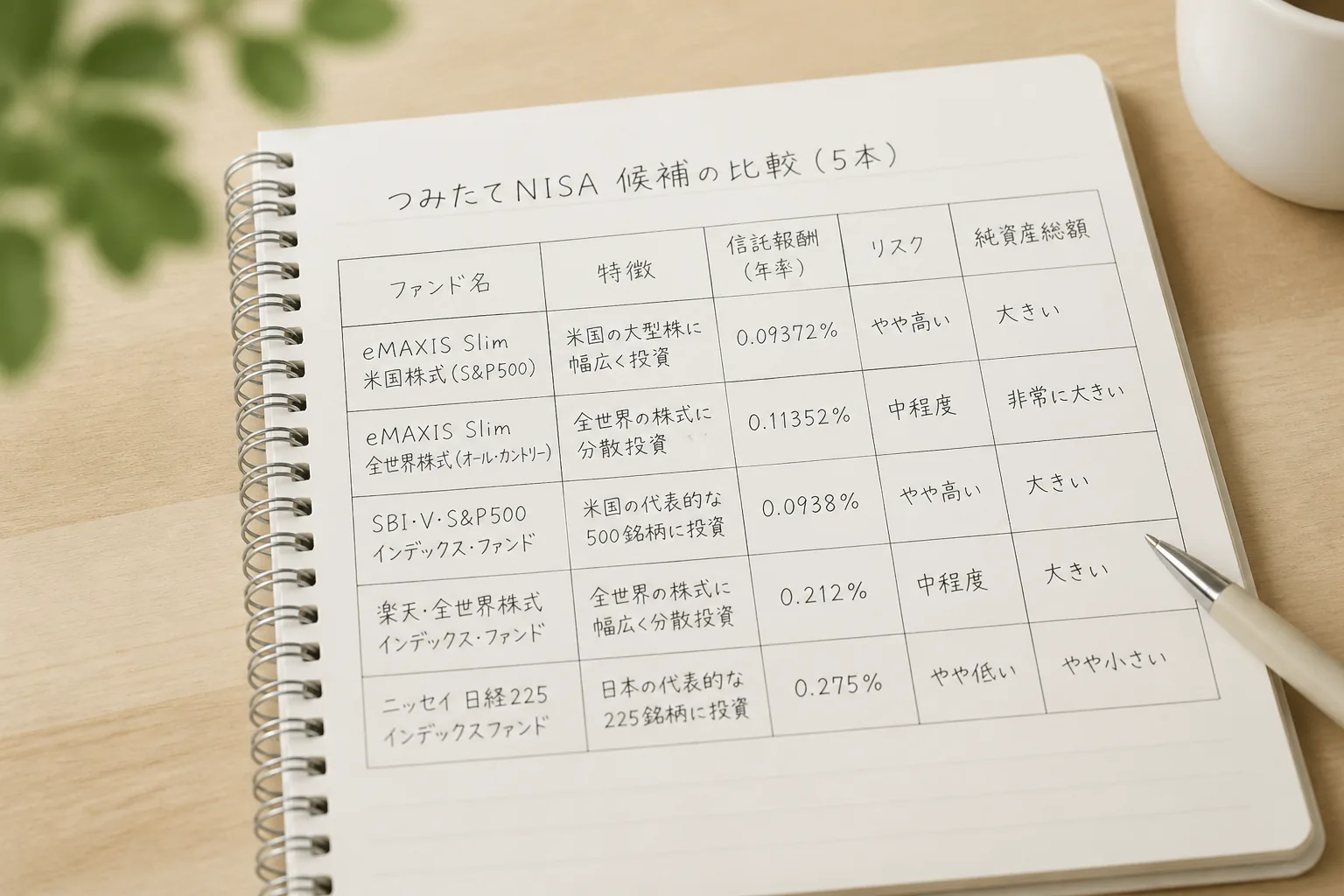

先に言うと、初心者向けの本命は低コストのインデックス型です。2026年6月時点で候補に挙がりやすいのは、たとえばeMAXIS Slim 全世界株式(オール・カントリー)、eMAXIS Slim 米国株式(S&P500)、楽天・オールカントリー株式インデックス・ファンド、楽天・S&P500インデックス・ファンド、たわらノーロード 全世界株式あたり。名前は似ていますが、中身は少し違います。

比較の軸は5つです。信託報酬、連動する指数、純資産総額、地域分散、積立を続けやすい値動き。この5つで見れば、広告の派手な見出しに振られにくいんです。たとえば全世界株式型は、米国、日本、欧州、新興国まで広く持つので、1本で完結しやすい。米国株型は成長力に期待しやすい半面、米国集中の揺れをそのまま受けます。

正直、私なら最初の6か月は全世界1本か米国1本のどちらかに絞ります。理由は単純で、月3,000円や月5,000円の積立段階で本数を増やすと、運用というより“管理作業”になるからです。

この差は小さく見えて、10年で36万円。ここ、軽く見ない方がいいですね。

候補5本の見方を短く整理すると:

- オール・カントリー系:1本完結に向く

- S&P500系:米国成長を信じる人向け

- 低コスト全世界型:家計優先で続けやすい

- 純資産が大きい商品:売買の安定感を見やすい

- 長期運用で実績のある商品:途中で方針がぶれにくい

ただし、ここで多くの人が引っかかるのが配当です。配当がある方が得に見える。気持ちはよく分かります。でも、積立では別の見方が必要なんですよ。

03 配当が気になる人ほど知っておきたい、積立との相性

父の日が近い6月って、配当金の話題が出やすい時期です。日本株の高配当銘柄や、年2回・年4回の分配を出す商品を見ると、現金が入る安心感がありますよね。私も最初はそこに惹かれました。毎月の入金通知って、やっぱりうれしいんです。

でも、つみたてNISAの軸で考えるなら、配当や分配金は“受け取る快感”と“資産を増やす効率”を分けて考えたい。インデックスファンドの多くは、配当を外に出さずファンド内で再投資する設計です。この形だと、複利が働きやすい。逆に分配型は、出したお金をまた自分で回す手間が増えます。

たとえば、東京都内で働く35歳の会社員Cさんが、月1万円を20年積み立てるとします。年利4%と5%の差は1年では小さい。でも20年だと受取額の差は数十万円単位に広がる場合があります。どう言えばいいかな、毎朝300円のコンビニコーヒーをやめる話より、再投資の仕組みを崩さない方が効くんです。

配当が悪いのではない。積立の初期段階では、現金受取より再投資の方が筋がいい場面が多い。

ここまでで、銘柄選びの方向はかなり見えたはずです。次は、6月の家計見直しと積立額の決め方を、現実の数字で詰めていきます。

04 梅雨の家計見直しで、積立額はどう決めるのが現実的か

銘柄選びより先に効くのが、積立額の設計です。6月は固定費の確認に向いています。エアコン前の電気料金、サブスク、使っていない保険特約、週2回のコンビニ昼食。この4つを見直すだけで、月3,000円から月8,000円くらい浮く人は珍しくありません。

私が2024年に見た家計メモでは、動画配信2本で月2,180円、使っていないオプション保険で月1,450円、スマホの小さな課金で月980円。合計4,610円でした。これをそのまま積立へ回すだけで、年間55,320円です。

固定費を月5,000円下げた家計改善の手順

を読むと、この感覚がつかみやすいですよ。

積立額の目安はこんな感じです。

- まず月3,000円で開始する

- 3か月続いたら月5,000円へ上げる

- ボーナス月だけ増額設定を検討する

- 生活防衛資金3か月分は残す

この順番が大事です。最初から月3万円にすると、梅雨明けの旅行代や帰省代で苦しくなりやすい。続かなければ意味が薄いですからね。積立は気合いより自動化です。

ただ、増額は家計が安定してからで十分です。

ちょっと整理すると、6月は“銘柄を選ぶ月”というより“続く形に整える月”なんです。そう考えると、最後にやるべき作業もかなりはっきりしてきます。

05 迷ったまま終わらせないための、今日の3アクション

ここまで読んだなら、やることはシンプルです。銘柄名を増やす前に、比較軸と積立額を決める。これだけで失敗率はかなり下がります。初心者の最初の1本なら、低コストの全世界株式型かS&P500型が有力候補。配当が気になる人でも、積立初期は再投資の効率を優先した方が納得しやすいはずです。

今日のうちに、次の3つだけ進めてください。

- 証券口座の投信検索で「全世界」「S&P500」を入力する

- 候補5本の信託報酬と純資産総額をメモする

- 家計アプリか通帳で月3,000円を捻出できる固定費を1つ削る

あ、もう一つ。父の日や夏の出費が近い6月は、見栄で積立額を上げない方がいいです。月3,000円でも、12か月で36,000円。そこから始めれば十分なんですよ。関連記事としては、

新NISAの口座開設から買付設定までの流れ

や

高配当株を始める前に知るべき落とし穴

もつなげて読むと、判断の芯が強くなります。

いい銘柄を探す前に、やめない仕組みを作る。長期投資はそこから始まる。

6月の見直しは、年末の後悔を減らします。今夜10分でいいので、口座画面と家計アプリを並べて開いてみませんか。答えは、その2画面のあいだにあります。