梅雨入りや衣替えでバタつく6月こそ、住宅ローンは冷静に見たいところ。固定か変動かで迷っているなら、まずは金利差が家計にどう響くか、そこから見ていきましょう。

| 銀行 | 比較の軸 | 手数料の見方 | 団信の確認点 | 向く人 |

|---|---|---|---|---|

| 三菱UFJ銀行 | 固定・変動とも標準的 | 定率型か確認 | 一般団信の範囲 | 対面相談を重視 |

| 三井住友銀行 | 対面サポート強め | 諸費用総額で比較 | 上乗せ保障の有無 | 初心者・共働き |

| みずほ銀行 | 商品選択肢が広い | 保証料型の条件確認 | がん保障の条件 | 固定も並行比較したい人 |

| 住信SBIネット銀行 | 変動が強い傾向 | 定率手数料を確認 | 全疾病保障の条件 | コスト重視 |

| auじぶん銀行 | 優遇条件が多い | 金利優遇の条件確認 | 団信の厚み | スマホ完結派 |

| 楽天銀行 | ネット完結しやすい | 諸費用合算で比較 | 保障追加費用 | 楽天経済圏 |

01 6月に住宅ローンを見直す人が増える、本当の理由

6月は家計の判断が重なりやすい月です。梅雨入り前の衣替え、父の日の出費、夏休み前の予定調整、その流れで固定費まで気になってくるんですよね。

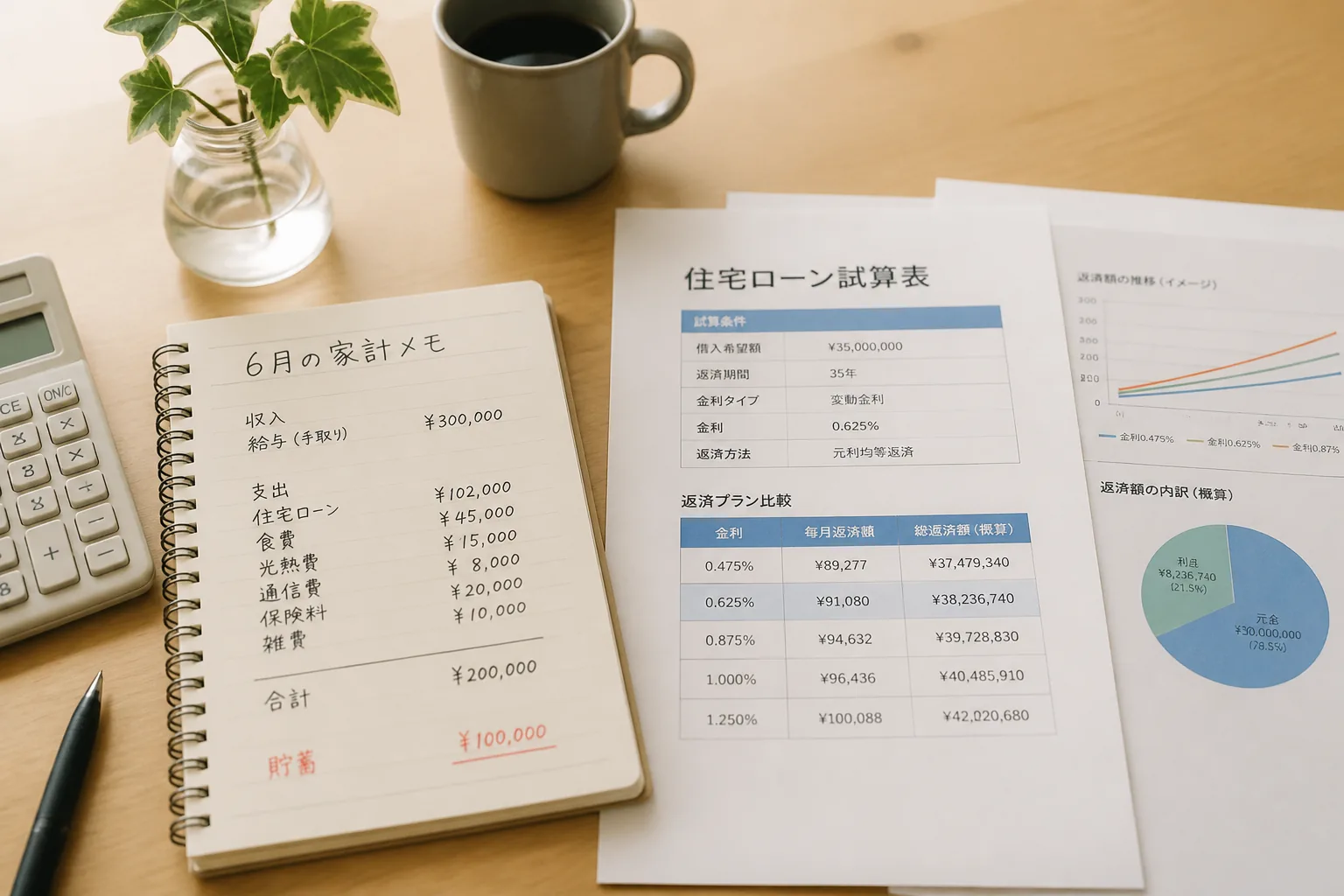

しかも住宅ローンは、スマホ代の見直しみたいに軽く決められません。借入額3,500万円、返済期間35年なら、金利差0.2%でも総返済額が数十万円単位で動く場面がある。ここ、正直かなり重いです。

私も相談を受けるたびに感じるんですが、読者が迷う原因は金利の数字だけを見てしまう点にあります。店頭表示で0.5%台と1.7%台が並ぶと、変動が圧勝に見えるじゃないですか。でも実際は、事務手数料2.2%、一部繰上返済の条件、団信の上乗せ0.1%前後まで入れると、景色が変わるんです。

住宅ローン選びで怖いのは、金利を見落とすことではない。金利以外を見ないことだ。

つまり6月の比較で大事なのは、安い銀行を探す作業ではありません。自分の返済パターンに合う型を見つけることなんです。ここが見えると、固定か変動かの迷いも急に整理しやすくなりますよ。

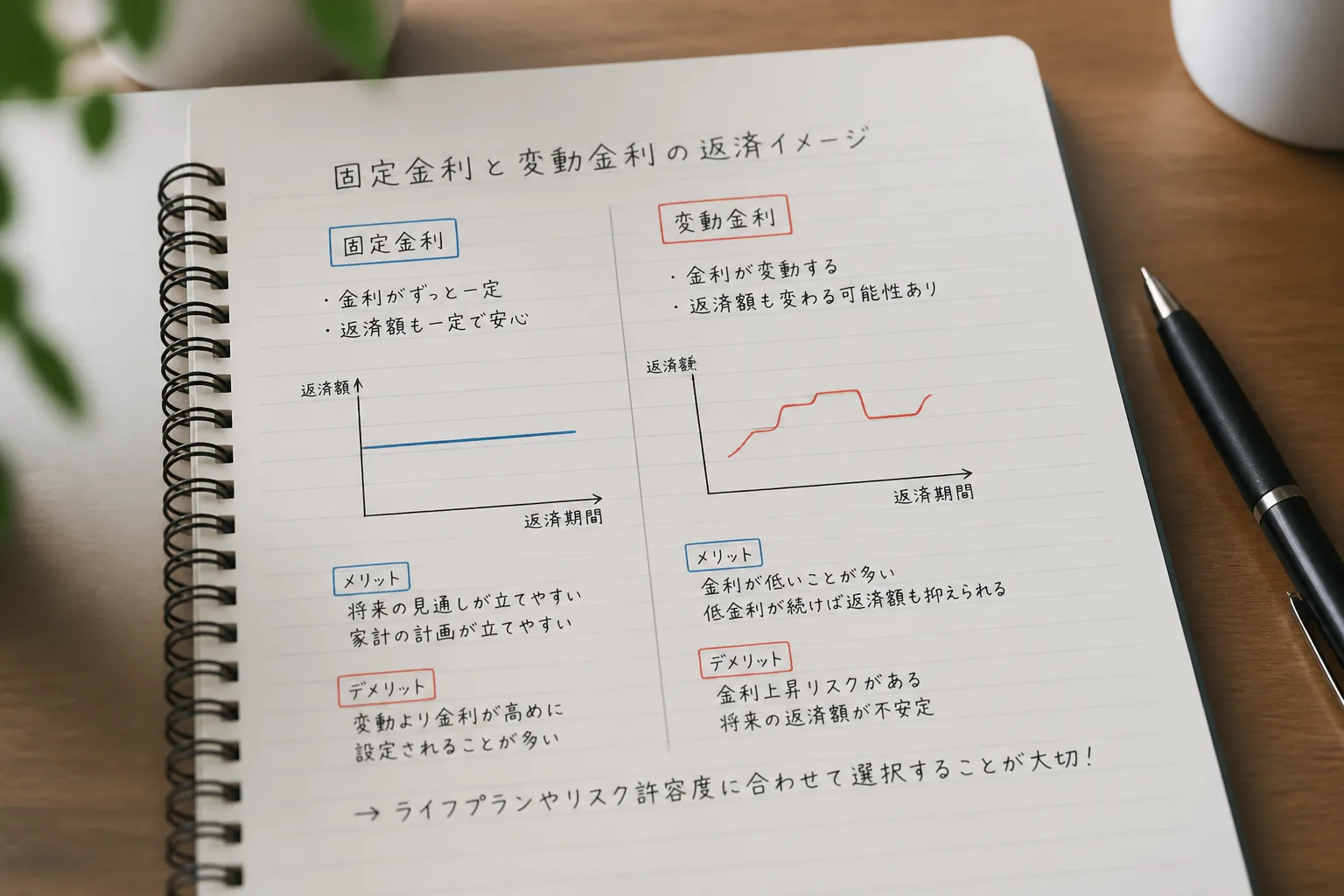

02 固定と変動、差が出るのは金利より“気持ちの耐性”だ

固定金利と変動金利の比較は、数字だけならシンプルです。2026年6月時点の一般的な見方でいえば、変動は当初金利が低い、固定は返済額が読みやすい。この2行で終わりそうです。でもですね、実際に家計で効いてくるのはそこだけじゃない。

たとえば東京都多摩市で2025年秋に家を買った知人の佐藤さんは、借入額4,000万円で変動を選びました。理由は単純で、子どもが2歳と5歳、保育料と教育費の立ち上がりがまだ読めなかったからです。月返済を2万円でも抑えたかった。すごく現実的ですよね。

逆に、横浜市港北区の40代共働き夫婦は、10年固定を選びました。世帯年収は約980万円、車の買い替え予定もあり、毎月の支出をブレさせたくなかったそうです。変動のほうが初期負担は軽かったのに、「上がるかも」と気にし続けるストレスが嫌だった。この感覚、軽く見ないほうがいいです。

固定が向く人と変動が向く人をざっくり分けると、こんな感じです。

- 固定向き:教育費ピークが10年以内、毎月の安心感を優先、繰上返済の余力が小さい

- 変動向き:家計に月3万〜5万円の余裕、金利上昇時も返済継続の計画がある、早めに元本を減らしたい

- ミックス検討:迷いが大きい、借入額が4,500万円超、夫婦で収入差がある

次はその銀行比較です。ここで多くの人が、いちばん大きな落とし穴にはまります。

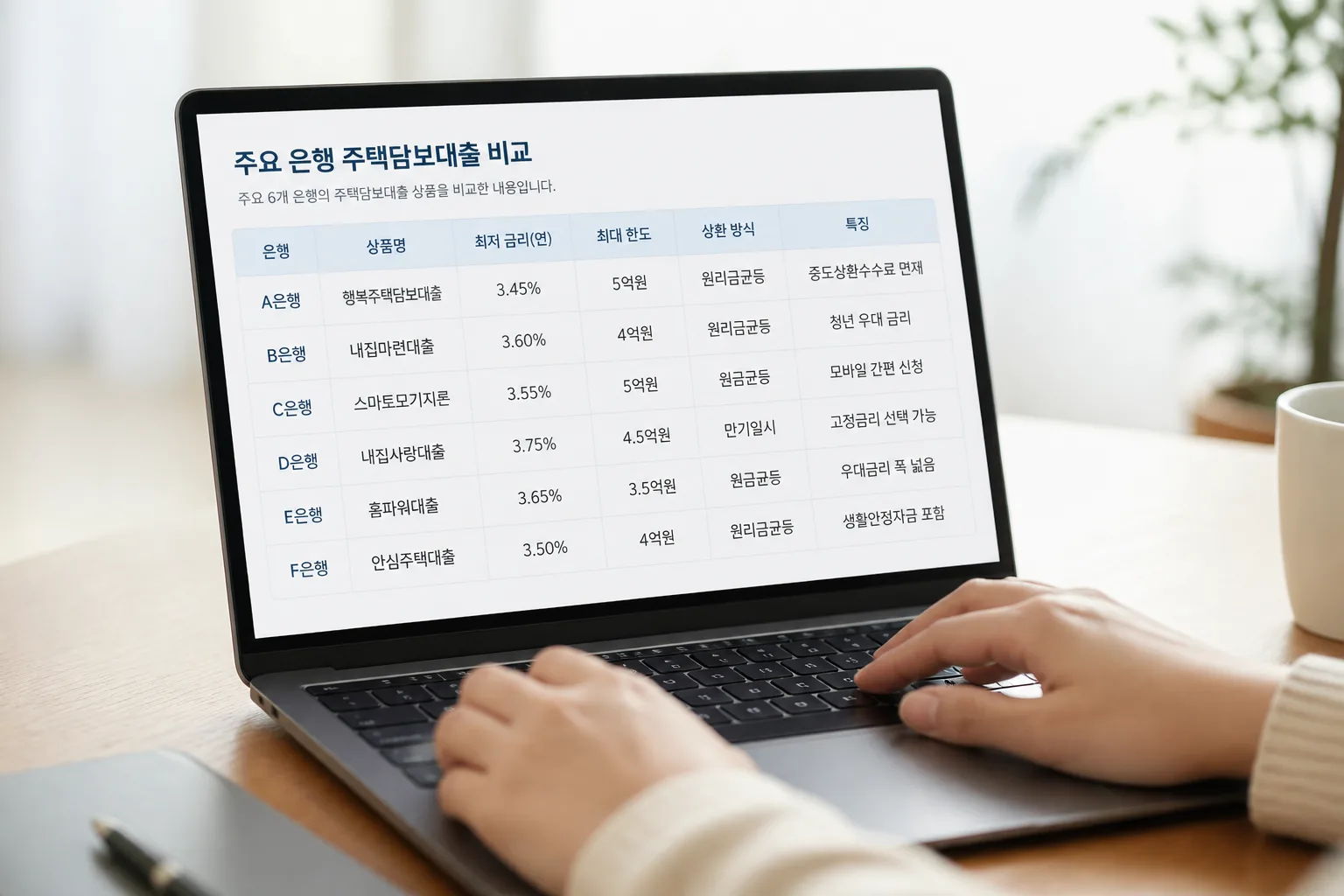

03 主要6行はどこを見るべきか。銀行比較は“手数料と団信”で逆転する

主要6行を比べるなら、メガバンク3行とネット銀行3行で見ると整理しやすいです。たとえば三菱UFJ銀行、三井住友銀行、みずほ銀行、住信SBIネット銀行、auじぶん銀行、楽天銀行。この6行なら、初心者でも特徴の差をつかみやすい。

比較でまず押さえたいのは3点です。適用金利、事務手数料、団信の条件。ここを同じ重さで見る。金利だけで選ぶと、最初の見積もりは安いのに、諸費用と保障でじわっと上がる。毎朝アラームを1回だけ止めるつもりが、気づけば3回スヌーズして遅刻する感じに近いですね。

以下、初心者向けにざっくり整理します。

- メガバンク:対面相談がしやすい。審査や書類相談で安心感がある。金利はネット銀行より高めになりやすい

- ネット銀行:金利は低めの傾向。事務手数料や疾病保障の条件確認が必須。電話やチャット中心で進む

- 地方銀行・信用金庫:地域によっては優遇が強い。給与振込や公共料金の利用条件が絡む場合がある

| 銀行 | 金利タイプの傾向 | 手数料の見方 | 団信の確認点 | 向く人 |

|---|---|---|---|---|

| 三菱UFJ銀行 | 固定・変動とも標準的 | 定率型か要確認 | 一般団信の範囲 | 対面で相談したい人 |

| 三井住友銀行 | 対面サポート強め | 諸費用全体で確認 | 上乗せ保障の有無 | 初心者・共働き |

| みずほ銀行 | 商品の選択肢が広い | 保証料型の条件確認 | がん保障の条件 | 固定も比較したい人 |

| 住信SBIネット銀行 | 変動が強い傾向 | 定率手数料を要確認 | 全疾病保障の条件 | コスト重視の人 |

| auじぶん銀行 | 優遇条件が多い | 金利優遇の条件確認 | 団信の厚み | スマホで完結したい人 |

| 楽天銀行 | ネット完結しやすい | 諸費用合算で確認 | 保障の追加費用 | 楽天経済圏の人 |

ここまで来ると、比較の軸は見えてきます。残るのは「初心者がどの順番で決めるか」だけです。

04 初心者ほど、比較の順番を間違えないほうがうまくいく

住宅ローンで失敗しやすい人には共通点があります。銀行を先に選ぶんです。本当は逆で、先に決めるべきは返済の設計です。これ、地味ですが効きますよ。

おすすめの順番は4ステップです。

- 借入希望額を出す前に、月返済の上限を決める

- 教育費、車、転職予定を含めて10年表をざっくり作る

- 固定・変動・ミックスで3パターン試算する

- その後で銀行6行を同条件で並べる

たとえば借入額3,800万円、35年返済、ボーナス払いなしで試算すると、月返済が11万円台なのか13万円台なのかで生活感はかなり変わります。父の日に5,000円のプレゼントを選ぶ迷いとは桁が違う。だからこそ、最初の一歩を雑にしないほうがいいんです。

私が過去に見た相談でも、比較サイトを3時間見て疲れ切った人ほど、家計表を20分作っただけで決まるケースが多かったです。正直ちょっと拍子抜けするくらいでしたよ。

銀行比較は最後でいい。先に決めるのは、払える額と眠れる安心感だ。

年収別に見る住宅購入予算の考え方

あ、もう一つ。6月はボーナス見込みで気が大きくなりやすい月です。そこが判断を狂わせやすい。最後に、今すぐできる絞り込み手順だけ置いておきます。

05 今夜30分でやるなら、この3つで十分

ここまで読んだなら、やるべき作業は多くありません。今夜30分で十分です。迷いを減らす順番で並べます。

- 1つ目は、月返済の上限を1万円刻みで書く。10万円、11万円、12万円の3本でOKです

- 2つ目は、銀行6行の公式ページで変動・10年固定・全期間固定の3つだけ控える。比較サイトだけで終わらせない

- 3つ目は、事務手数料と団信上乗せをメモする。ここを見ないと実質比較になりません

6月は、梅雨入りで気分が重くなりやすいし、衣替えや父の日で細かな支出も増えます。だからこそ、住宅ローンまで感覚で決めないほうがいい。どう言えばいいかな、家計の中で住宅ローンは“空気”みたいな存在なんです。毎日意識しないのに、重いと確実に効いてくる。

3行で要点を置きます。

- 固定か変動かは、金利差より家計耐性で決める

- 銀行比較は、金利・手数料・団信の3点セットで見る

- 初心者は、返済設計を先に作ると判断が速い

関連記事も置いておきます。家全体の予算感まで詰めたいなら、

頭金はいくら入れるべきかの現実解

。日々の固定費まで整えるなら、

家計改善に効くクレジットカードの選び方

。