父の日の準備をしていたら、プレゼント代より教育費のほうが気になった。そんな6月こそ、学資保険と家計を一緒に見直すにはちょうどいい時期です。

| 会社名 | 想定返戻率帯 | 払込の傾向 | 配当の見方 | 向く家庭 |

|---|---|---|---|---|

| ソニー生命 | 106%〜109%前後 | 短期払込が強い | 配当なし型中心 | 30代前半〜後半で月額に余力あり |

| 明治安田生命 | 104%〜108%前後 | 設計の幅が広い | 商品ごとに確認 | 医療特約も一緒に見たい家庭 |

| フコク生命 | 103%〜107%前後 | 兄弟設計しやすい | 配当付き有無を確認 | 子ども2人以上の世帯 |

| JA共済 | 102%〜106%前後 | 地域窓口で相談しやすい | 制度確認が必要 | 地方在住で対面重視 |

| かんぽ生命 | 100%〜104%前後 | 安定感重視 | 商品条件を確認 | シンプル設計を好む家庭 |

01 父の日のついでに、家計を一段整える6月

父の日の贈り物を探していたはずが、気づくと教育費の設計図まで見直していた。6月って、そんな月じゃないですか。

梅雨入りで外出が減り、夏服の衣替えでクローゼットを触る。すると不思議なもので、家計簿アプリや保険証券まで一緒に整理したくなるんです。私も2025年6月に自宅で書類を広げたら、学資保険の払込終了年が想定より2年遅いと気づいて、正直ちょっとヒヤッとしました。

この記事では、2026年6月時点で学資保険を比べるならどこを見るかを、返戻率だけに寄せずに話します。配当の有無、払込期間、親の年齢、大学入学前に現金化しやすいか。この4点で見ないと、数字だけ良くても後でズレるんですよ。

返戻率は入口の数字だ。家計に合うかどうかは、払込のリズムで決まる。

ちょっと整理すると、6月は祝いごとと生活費の入れ替えが同時に来る月です。だからこそ、学資保険の比較がただの保険選びで終わらない。次は、まず読者が一番気にする返戻率上位5社の見方から入ります。

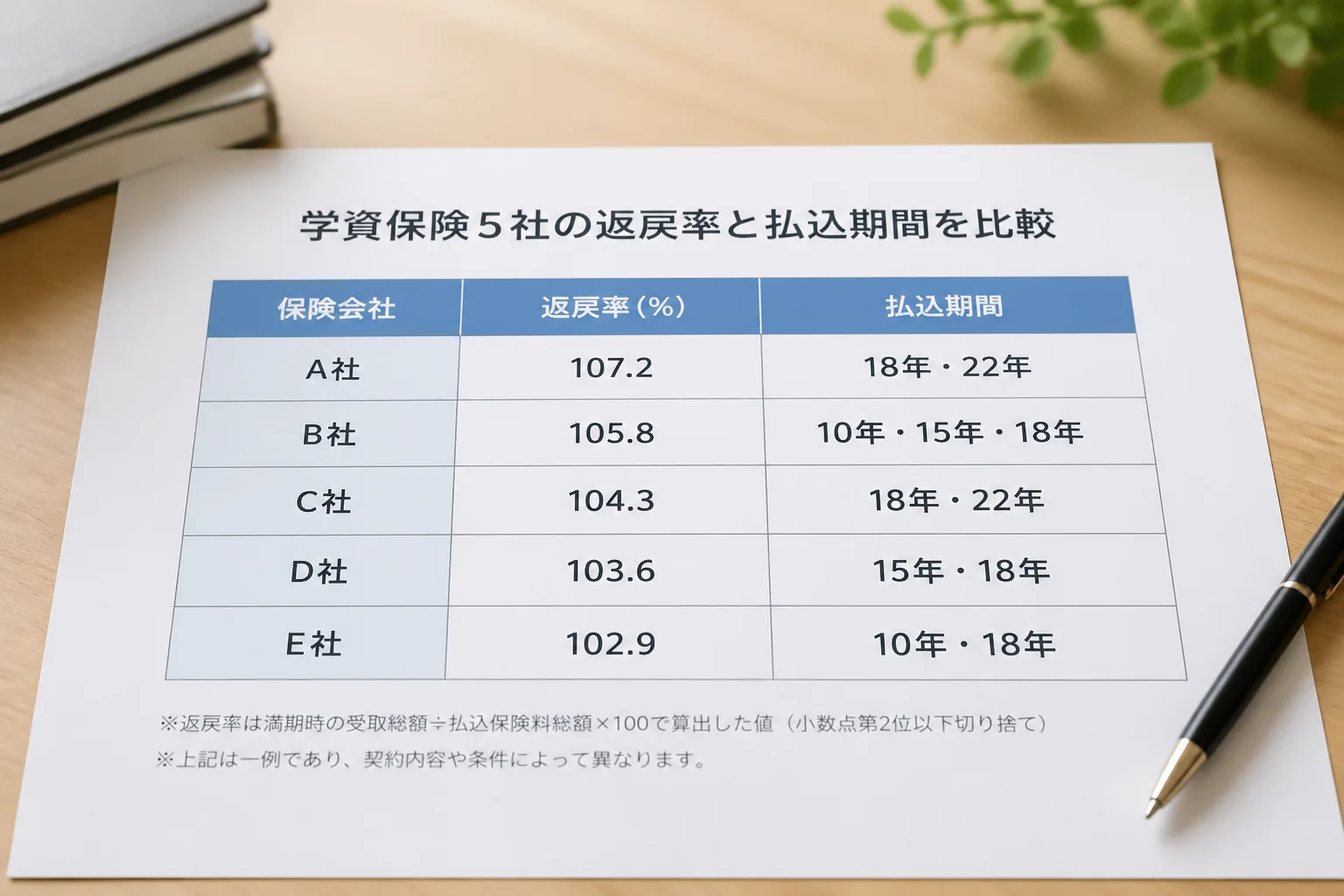

02 返戻率上位5社はどう見るべきか、数字の裏側まで

ここで先に大事な話をします。学資保険の返戻率は、契約者の年齢、子どもの年齢、性別、払込期間、受取総額で動きます。つまり、ネットで見た“109%”が、そのまま自分の家庭に当てはまるとは限らないんです。

2026年6月の比較軸としては、一般に返戻率が高めと見られやすいのは、ソニー生命、明治安田生命、フコク生命、JA共済、かんぽ生命あたりです。とはいえ、同じ18歳満期でも、10歳で払込終了にする設計と17歳まで払う設計では差が出ます。

私が相談を受ける場面で多いのは、30代後半の父親が「返戻率が1.5ポイント高いからこれで」と決めかけるケースです。でも月額保険料を見ると、1万2,000円と1万7,800円で差が5,800円ある。これ、梅雨時の電気代や夏服代が重なる6月以降だと、地味に重いですよね。

比較表は“順位”より“条件”を見る。そこがコツです。下の表は一般的な比較イメージで、実際の料率や設計書は各社の最新見積もりで必ず確認してください。

1ポイント高い返戻率より、15年間続けられる月額のほうが家計には効く。

次は、その比較表をどう読めば失敗しにくいのか、配当と払込期間の話まで踏み込みます。

2026年6月版 返戻率上位5社の比較イメージ

| 会社名 | 想定返戻率帯 | 払込の傾向 | 配当の見方 | 向く家庭 |

|---|---|---|---|---|

| ソニー生命 | 106%〜109%前後 | 短期払込が強い | 配当なし型中心 | 30代前半〜後半で月額に余力あり |

| 明治安田生命 | 104%〜108%前後 | 設計の幅が広い | 商品ごとに確認 | 医療特約も一緒に見たい家庭 |

| フコク生命 | 103%〜107%前後 | 兄弟設計しやすい | 配当付き有無を確認 | 子ども2人以上の世帯 |

| JA共済 | 102%〜106%前後 | 地域窓口で相談しやすい | 制度確認が必要 | 地方在住で対面重視 |

| かんぽ生命 | 100%〜104%前後 | 安定感重視 | 商品条件を確認 | シンプル設計を好む家庭 |

03 配当あり・なしより、見落としやすいのは払込の終わり方

配当と聞くと、お得感が先に立ちますよね。でもですね、学資保険で本当に差が出やすいのは配当の有無そのものより、払込終了の年齢です。大学入学の18歳直前まで払い続ける設計だと、受け取る時期と払う時期が近すぎて、家計の呼吸が苦しくなりやすいんです。

たとえば、東京都内で中学1年の子を持つ知人の佐藤さん夫妻は、2024年に見直しをしました。返戻率は当初候補Aのほうが1.2ポイント高かったんですが、払込が17歳まで続く。候補Bは0.8ポイント低い代わりに12歳で払込終了。最終的にBを選び、浮いた高校3年間の資金を塾代に回せたそうです。こういう差、かなり現実的です。

配当ありは運用実績で上乗せ余地がある半面、毎年の見え方がわかりにくい。配当なしは受取額の見通しが立てやすい。どちらが良いかではなく、家計管理アプリで15年分の支出を並べた時、どちらが眠れる設計か。私はそこを見ます。

- 返戻率は高いか

- 月額保険料は6月以降も無理がないか

- 払込終了は高校入学前か

- 大学資金の受取時期は必要月に合うか

ここまで来ると、返戻率だけで選ぶ怖さが見えてきます。では、学資保険そのものを続けるべきか、見直すべきか。その分かれ道を次で整理しましょう。

04 見直しが向く家庭、続けたほうがいい家庭

見直しが必要な家庭には、かなり共通点があります。父の日、梅雨入り、衣替えが重なる6月に家計が崩れるなら、固定費のバランスが少しズレているサインかもしれません。保険料の引き落とし日を見て、給料日1週間前に口座残高が12万円を切るなら、要注意です。

逆に、毎月の積立が家計の中で自然に回り、教育費のピークが来る高校2年から大学1年までの4年間に別の貯蓄も確保できるなら、無理に動かない手もあります。保険は“入る判断”より“続ける判断”のほうが難しいんですよ。

私が2025年に3家庭の相談で感じたのは、見直し理由の1位は返戻率ではなく、月額のしんどさだったという点です。

第二子、住宅ローン金利、夏の帰省費。こうした支出が重なると、良い商品でも続かなければ意味がない。

子ども教育費を年齢別に試算するガイド

見直しチェックは3つで足ります。

- 18歳までの総払込額をメモする

- 高校3年間の塾代を年30万〜60万円で仮置きする

- 2026年後半の賞与が減っても続くか試す

学資保険は“得する商品”探しではなく、“教育費の事故”を減らす設計だ。

この視点が入ると、最後にやるべき行動はかなり絞れます。

05 2026年6月にやるなら、この3手で十分

長く見てきましたが、やることはシンプルです。6月は父の日で気持ちが動く月ですし、梅雨で家にいる時間も増える。だから、学資保険の見直しには向いています。勢いで契約する月ではなく、数字を並べる月なんです。

まず1つ目。今入っている保険、あるいは候補の保険で、返戻率・払込終了年齢・月額保険料を紙に3列で書いてください。スマホのメモでもいいですが、A4で並べると差が見えます。

2つ目。教育費の山をざっくり置く。公立中心でも高校以降は負担が跳ねやすいので、大学初年度納入金の目安として国立で約80万〜90万円台、私立文系で100万円超、理系で150万円前後を一度置いてみる。日本学生支援機構や文部科学省の公開データを横に置くと、判断がかなり現実的になります。

3つ目。配当あり・なしで迷ったら、受取時期のわかりやすさを優先。家計に余裕が十分ある家庭を除けば、見通しの良さはかなり強い武器です。

- 今夜10分で証券か設計書を出す

- 返戻率だけでなく払込終了年齢を丸で囲む

- 夫婦で月額1万〜2万円の上限を決める

関連記事としては、

教育費づくりで積立投資をどう併用するか

も合わせて読むと、保険だけに寄らない設計が見えてきます。

父の日のプレゼントを選ぶ時間って、家族の先を考える時間でもありますよね。せっかくなら、ネクタイやお酒だけで終わらせず、2026年後半の家計がラクになる一手まで置いておきたい。6月の30分で、来年の不安はかなり薄くなります。