父の日の出費を考えたあと、ふと自分の老後が気になった。そんな40代会社員に向けて、夏ボーナスをiDeCoとNISAへどう振るか、配当目線も交えてすっきり整理します。

| プラン | ボーナス配分例 | 向く人 | 強み | 注意点 |

|---|---|---|---|---|

| A 節税優先 | iDeCo12万円 / NISA3万円 / 現金5万円 | 年収高めで老後資金を急ぎたい人 | 所得控除の効きが早い | 60歳まで引き出せない |

| B バランス型 | iDeCo8万円 / NISA8万円 / 現金4万円 | 教育費と老後を両立したい人 | 節税と流動性の両立 | 配分ルールを決めないとぶれやすい |

| C 流動性優先 | iDeCo3万円 / NISA12万円 / 現金5万円 | 3年以内の支出予定がある人 | 途中で現金化しやすい | 節税インパクトは小さめ |

01 夏ボーナスを全部使う前に、40代が先に決めたい順番

夏のボーナスが入る6月、手取りが70万円前後増えると気が大きくなりますよね。家族で外食、父の日のプレゼント、家電の買い替え。気づくと20万円、30万円はすぐ消える。そこで一度だけ立ち止まってほしいんです。iDeCoとNISAは似て見えますが、使い道はかなり違います。

新NISAの基本を先に整理する

私が40代の会社員3人に聞いたら、迷い方はほぼ同じでした。東京都内のメーカー勤務46歳の佐藤さんは、2025年夏のボーナス82万円のうち10万円をiDeCo、15万円をNISAに回し、残りを旅行費と教育費に置いたそうです。正直、この配分はうまい。理由は単純で、iDeCoは節税、NISAは使いやすさに強いからなんですよ。

迷ったら商品から選ばない。先に「何年触らないお金か」を決める。この順番で失敗はかなり減る。

広告や金融商品の紹介が絡むテーマだから先に言っておくと、この記事は一般公開情報を土台にした比較コラムです。金融庁、国税庁、各金融機関の公表データを踏まえつつ、断定ではなく判断材料を出します。ここが大事だ。次は、iDeCoとNISAの差が40代の家計でどう効くかを、数字で切っていきます。

02 iDeCoとNISA、似ているようで財布への効き方が違う

ここで混乱しやすいのは、どちらも「税制優遇がある投資口座」だという点です。でもですね、効く場面が別なんです。iDeCoは掛金が所得控除になり、運用益も非課税、受け取り時も一定の控除がある。対してNISAは、買った後の運用益や配当の非課税が魅力で、引き出しも自由です。

たとえば年収700万円前後の会社員が、企業年金の状況に応じた上限内でiDeCoへ毎月2万円拠出したとします。所得税率と住民税を合わせた実効負担が仮に20%前後なら、年間24万円の掛金に対し節税インパクトはざっくり4万8,000円近い。これは大きいですよね。

ただし、iDeCoは原則60歳まで引き出せない。ここで苦しくなる人が出ます。埼玉県のIT企業勤務44歳の中村さんは、2024年に教育費が重なって現金比率の低さに焦ったそうです。NISAに置いていた80万円は一部売却で対応できたけれど、iDeCoは触れない。つまり、制度の良し悪しより、時間軸の相性なんですよ。

比較の軸を先に並べるならこうです。

- 節税の即効性ならiDeCo

- 途中で使う柔軟性ならNISA

- 配当や値上がり益の受け取りやすさならNISA

- 老後資金を強制的に積むならiDeCo

次は本題の比較です。40代会社員が夏ボーナスを起点に選びやすい3つの配分案へ進みます。

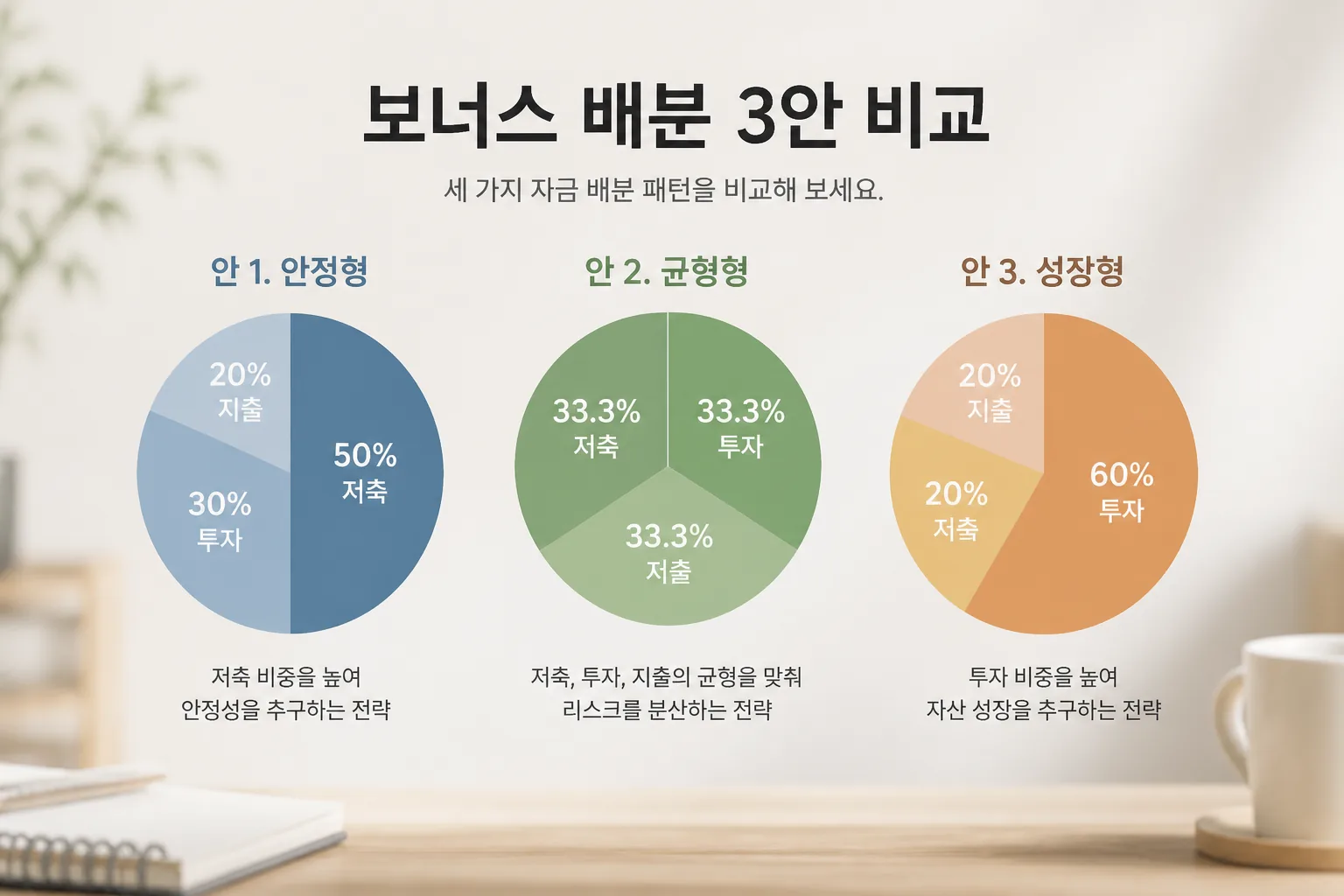

03 40代会社員が選びやすい、ボーナス起点の3案

どう配るか。ここが悩みどころでしょうか。私は相談を受けると、まず手元資金6か月分があるかを見ます。そのうえで、40代会社員なら次の3案が現実的だと考えています。

比較表:夏ボーナスで考える3案

| 案 | ボーナス配分例 | 向く人 | 弱点 |

|---|---|---|---|

| A 節税優先 | iDeCo 12万円 / NISA 3万円 / 現金5万円 | 年収高め、老後資金を急ぎたい人 | 途中で使いにくい |

| B バランス型 | iDeCo 8万円 / NISA 8万円 / 現金4万円 | 教育費と老後を両立したい人 | どちらも中途半端に見えやすい |

| C 流動性優先 | iDeCo 3万円 / NISA 12万円 / 現金5万円 | 住宅・教育費が近い人 | 節税の即効性は弱い |

年収650万〜850万円の40代会社員なら、私はまずBのバランス型を起点に考えます。理由は、家計イベントが読みにくいからです。父の日で1万円台のギフトを贈る、夏休み旅行で8万円使う、子どもの塾代が月3万円増える。こういう出費、毎年ありますよね。

配当を狙いたい人は、NISA側で高配当株や分配方針が明確なETFに目が向きがちです。ただ、ここで焦って1銘柄集中は避けるべきだ。2025年に銀行株へ偏らせた知人は、配当利回り4%台に惹かれたものの、値動きの荒さで夜に何度も口座を見てしまったと言っていました。配当は魅力です。でも、生活防衛資金の代わりにはならないんです。

配当利回り3.5%に目が行く日ほど、先に確認すべきは家計の現金残高だ。

ここまでで配分の形は見えたはずです。では、配当狙いをNISAでやるなら何に気をつけるか。そこが次の山場です。

04 配当を狙うなら、NISAは『受け取り方』まで見ておきたい

40代になると、値上がり益だけでなく毎年いくら入るかが気になりますよね。私もそこはよくわかります。毎年6月や12月に配当や分配金が入ると、投資が家計とつながる感覚が出る。これ、続ける力になるんです。

ただし、配当狙いには落とし穴が2つあります。1つ目は利回りだけで選ぶこと。2つ目は業種を偏らせることです。たとえば日本株の高配当で通信、銀行、商社に寄せすぎると、景気や金利の変化で値動きが重なりやすい。簡単に言うと、見た目は3銘柄でも中身は同じ方向を向いている、そんな状態です。

私なら、NISA側は次のように整理します。

- 全世界株やS&P500連動の投信を土台に置く

- 配当狙いは全体の2割〜4割に抑える

- 個別株は3銘柄以上に分ける

- 年2回は受取額より資産全体の増減を見る

金融庁の制度説明でも、新NISAは長期・積立・分散が軸です。派手ではない。でも、40代の家計にはこの地味さが合うんですよ。大阪の商社勤務48歳の山本さんは、2023年からNISAでインデックス投信を毎月5万円、高配当ETFを毎月2万円に固定し、2025年末まで値動きに振り回されにくくなったと言っていました。

高配当株の選び方をもう少し細かく見る

では最後に、6月のボーナスが入った今週、何から手を付けるか。ここを具体的に決めましょう。

05 今週やることは3つで十分、父の日前でも間に合う

話を現実に戻します。情報を読んで終わるのはもったいない。40代会社員が今週30分でやるなら、私はこの3つを勧めます。

- 給与口座の残高と、直近6か月の固定費を確認する

- iDeCoの上限額を、自分の勤務先の企業年金制度と照らして確認する

- 夏ボーナスの使い道を現金・iDeCo・NISAの3つに分けてメモする

目安も置いておきます。手元資金が生活費6か月分未満なら、まず現金を厚くする。生活費6か月分があり、年収700万円前後で税負担が重いなら、iDeCoの優先度は高い。教育費や住宅関連で3年以内に大きな支出が見えているなら、NISAを中心にしたほうが気持ちが楽です。ここ、意外と大事なんですよね。

3行で整理するとこうです。

- 節税を急ぐならiDeCo寄り

- 使いやすさを重視するならNISA寄り

- 迷うなら半々近くから始める

父の日のプレゼントを選ぶ感覚に少し似ています。高価な品が正解とは限らない。相手、つまり未来の自分の予定に合うかどうかなんです。まずは今夜、スマホのメモに「ボーナス配分案 A・B・C」と書いて、金額を入れてみてください。たった5分で、迷いはかなり減ります。

関連記事として、家計全体から整えたい人は

投資信託の比較ポイントを先に押さえる

も相性がいいはずです。数字が決まれば、商品選びはずっと楽になります。