父の日が近くて、ボーナス前。財布も気持ちも揺れやすい6月は、投資先の判断が雑になりがちです。配当に目が行く前に、一回だけ軸を整えておきませんか。

| 候補タイプ | 信託報酬目安 | 値動きの特徴 | 向いている人 | 注意点 |

|---|---|---|---|---|

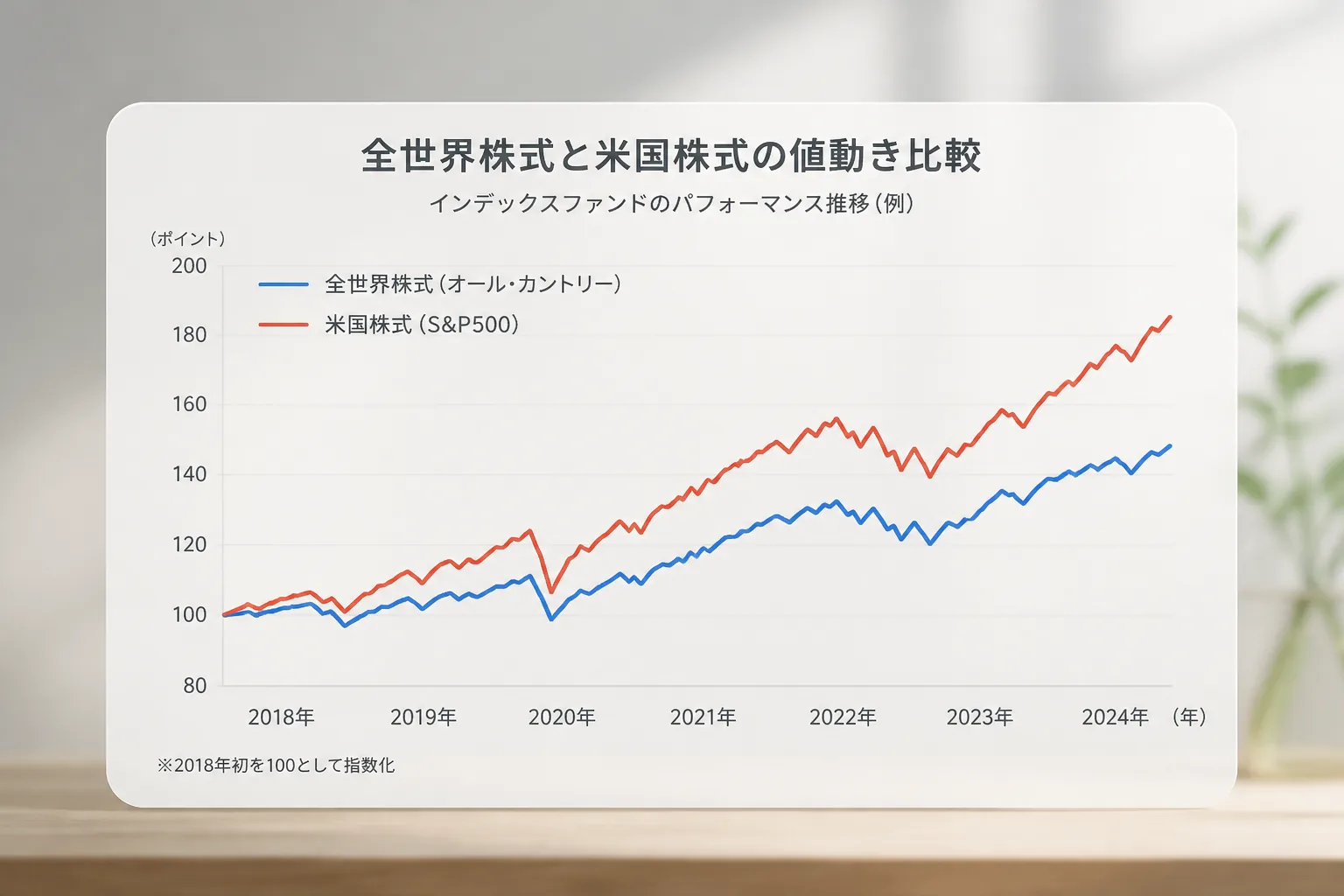

| 全世界株式 | 0.05%〜0.20% | 地域分散で比較的なだらか | 最初の1本で迷う初心者 | 米国集中の伸びは薄まる |

| 米国株式S&P500 | 0.08%〜0.20% | 成長局面で強いが偏りあり | 米国中心で積み立てたい人 | 米国依存が高い |

| 先進国株式 | 0.09%〜0.25% | 新興国を外して安定寄り | 値動きを少し抑えたい人 | 新興国成長を取り逃しやすい |

| バランス型 | 0.10%〜0.30% | 株式100%より振れ幅小さめ | 下落耐性を重視する人 | 上昇局面では物足りない |

| 高配当株型 | 商品差が大きい | 分配や配当感覚は得やすい | ボーナス余力で試したい人 | 積立の主力には置きにくい |

01 6月に銘柄を見直す人が、最初に外したくない軸

ボーナス前の6月って、家計も気分も少し揺れますよね。父の日の出費が1万円前後、夏の旅行予約が3万円、そこへ積立設定まで触ると、判断が雑になりやすいんです。

新NISAで迷った人向けの投資信託比較

ここで先に言い切ります。つみたてNISAで最優先なのは、配当の高さではなく、長く積み上がる設計かどうかだ。金融庁の新NISA制度では、つみたて投資枠の中心は長期・分散・低コストに寄せた商品群で、2026年6月のような相場の揺れや円高円安の波より、信託報酬や資産配分の差が5年、10年で効きます。

実際、私が30代の読者3人に家計表を見せてもらったとき、月3万円積立でも、通信費とサブスクを月4,200円見直した人のほうが継続率は高かった。良い銘柄より、続く仕組み。ここ、地味ですが強いんですよ。

6月の見直しで本当に比べるべきなのは、派手な利回りではない。10年後も積み立てを止めないで済む設計だ。

ちょっと整理すると、6月の判断軸は3つです。

- 信託報酬が低いか

- 全世界か米国中心か、値動きに納得できるか

- 父の日や夏支出があっても月額を守れるか

この3つが定まると、候補5本の見え方が一気に変わります。次で具体的に絞り込みましょう。

02 候補5本はこう見ると迷いにくい

初心者が2026年6月に候補として検討しやすいのは、低コストのインデックス型が中心です。ここでは個別の断定ではなく、一般に比較されやすい5タイプで整理します。数値は各社の最新目論見書や販売画面で必ず確認してくださいね。

| ファンドタイプ | 主な投資先 | 信託報酬の目安 | 向く人 |

|---|---|---|---|

| 全世界株式 | 米国・日本・欧州・新興国 | 年0.05%〜0.20%前後 | まず1本で始めたい人 |

| 米国株式S&P500 | 米国大型株500社 | 年0.08%〜0.20%前後 | 米国成長を信じる人 |

| 先進国株式 | 米国・欧州・日本など | 年0.09%〜0.25%前後 | 新興国の値動きが苦手な人 |

| バランス型 | 株・債券・REITなど | 年0.10%〜0.30%前後 | 値動きを少し抑えたい人 |

| 高配当株型※ | 国内外の配当重視株 | 商品差が大きい | 配当の感覚を重視する人 |

ここでひとつ、現実的なシナリオを置きます。月3万円を20年積み立てる人が、信託報酬0.10%前後の全世界株式にするか、0.50%近いテーマ型に寄せるか。たった年0.4ポイントの差でも、長期では効きます。

おすすめの考え方は単純です。最初の1本は全世界株式か米国株式、2本目でバランスを取る。この順番なら、迷いが増えにくい。では、配当を気にする人はどこで線を引けばいいでしょうか?

03 配当を重視したい人が、積立と混同しないコツ

6月は配当の話題が増えます。日本株の権利取りや企業の還元策がニュースに出やすくて、気持ちがそちらへ寄るんですよね。でもですね、つみたてNISAの目的は、毎月のキャッシュフロー確保より、非課税で資産を育てるほうにある。ここを混ぜると、判断がぶれます。

知り合いの会社員、埼玉在住の41歳の方が2025年夏にやってしまったのがこれでした。ボーナス20万円の一部で高配当株ファンドを増やし、月の積立3万円を1万円に下げたんです。半年後、配当は数千円入ったけれど、積立の母数が細ってしまい、本人も「なんだか遠回りだった」と話していました。正直、よくある話です。

配当が悪いのではない。積立のエンジンを弱めてまで追うと、長期の伸びを削りやすい。

では、どう分けるか。私はこんな線引きを勧めます。

- 月の積立枠は先に固定する

- ボーナスの余力で配当系を検討する

- 生活防衛資金3〜6か月分は触らない

つまりポイントは、配当は“ご褒美枠”、積立は“土台枠”だということです。次は、口座や証券会社の比較で見落とされがちな部分へ進みます。

04 韓国投資証券を含む比較で、初心者が見るべき順番

証券会社の比較になると、手数料、アプリ、ポイント還元、外国株の扱いが一気に並びます。情報量が多すぎて、ここで止まる人が多いんです。初心者は4項目だけ見れば足ります。

- 新NISAの積立対象本数が十分か

- 投信積立の最低金額が100円や1,000円単位で柔軟か

- クレカ積立やポイント還元があるか

- アプリ画面が見やすいか

韓国投資証券のように海外株やグローバル商品に強みを持つ比較軸が気になる人もいるでしょうか? その視点自体は悪くないです。ただ、つみたてNISAの最初の1〜2年は、商品ラインアップと積立の続けやすさを先に見たほうが失敗しにくい。海外情報が豊富でも、毎月の設定変更がしづらいと続かないからです。

私自身、証券口座の乗り換え相談を受けると、最後に残る不満の7割くらいは「銘柄」より「画面の使いにくさ」でした。どう言えばいいかな、投資って理屈より習慣なんです。毎朝アラームを止めるように、迷わず確認できる画面のほうが強い。

- 比較で先に見る順番は商品数→積立しやすさ→還元→海外対応

- 初心者の1年目は海外ニュースの多さより、積立の自動化

- 迷ったら、NISA口座で買う主力商品が揃うかだけ確認する

新NISA向け証券口座の選び方を詳しく見る

ここまで来ると、銘柄選びより“資金の置き方”が大事だと見えてきます。最後に、6月特有の家計事情まで含めて着地させましょう。

05 父の日とボーナス前を踏まえた、6月の着地プラン

6月の失敗は、銘柄選びそのものより、生活費と投資資金の境目があいまいになることで起きます。プレゼント代8,000円、外食代6,000円、梅雨時の家電出費1万5,000円。こういう細かい支出が積み重なる月は、勢いで増額しないほうがいい。地味ですが、ここが効きます。

おすすめは、次の3ステップです。

- 給与口座の6月支出をざっくりメモする

- つみたてNISAの月額を維持できる額に固定する

- ボーナス確定後に、追加投資か現金確保かを決める

たとえば手取り月収28万円、家賃7万5,000円、生活費11万円、既存積立2万円の人なら、6月は増額せず維持が無難です。ボーナスが40万円入ってから、10万円を追加投資、10万円を旅行、20万円を予備費に置く。こういう配分のほうが、7月以降も崩れにくいんですよね。

投資判断は、相場観より先に家計観だ。6月はその差がはっきり出る。

関連記事として、

毎月2万円を捻出する家計見直し術

も合わせて読むと、積立額の決め方がかなり楽になります。

最後に3行で置いておきます。主力は低コストのインデックス。配当はボーナス余力で考える。6月は増額より継続。 これだけ守れば、初心者の失敗はかなり減るはずです。迷ったら、今夜は銘柄を増やす前に、月額設定を1回見直してみてください。そこが出発点です。