家族を守るつもりで入った保険、気づけば中身を忘れていませんか。2025年版で比べると、安心できる選び方がかなりクリアに見えてきます。

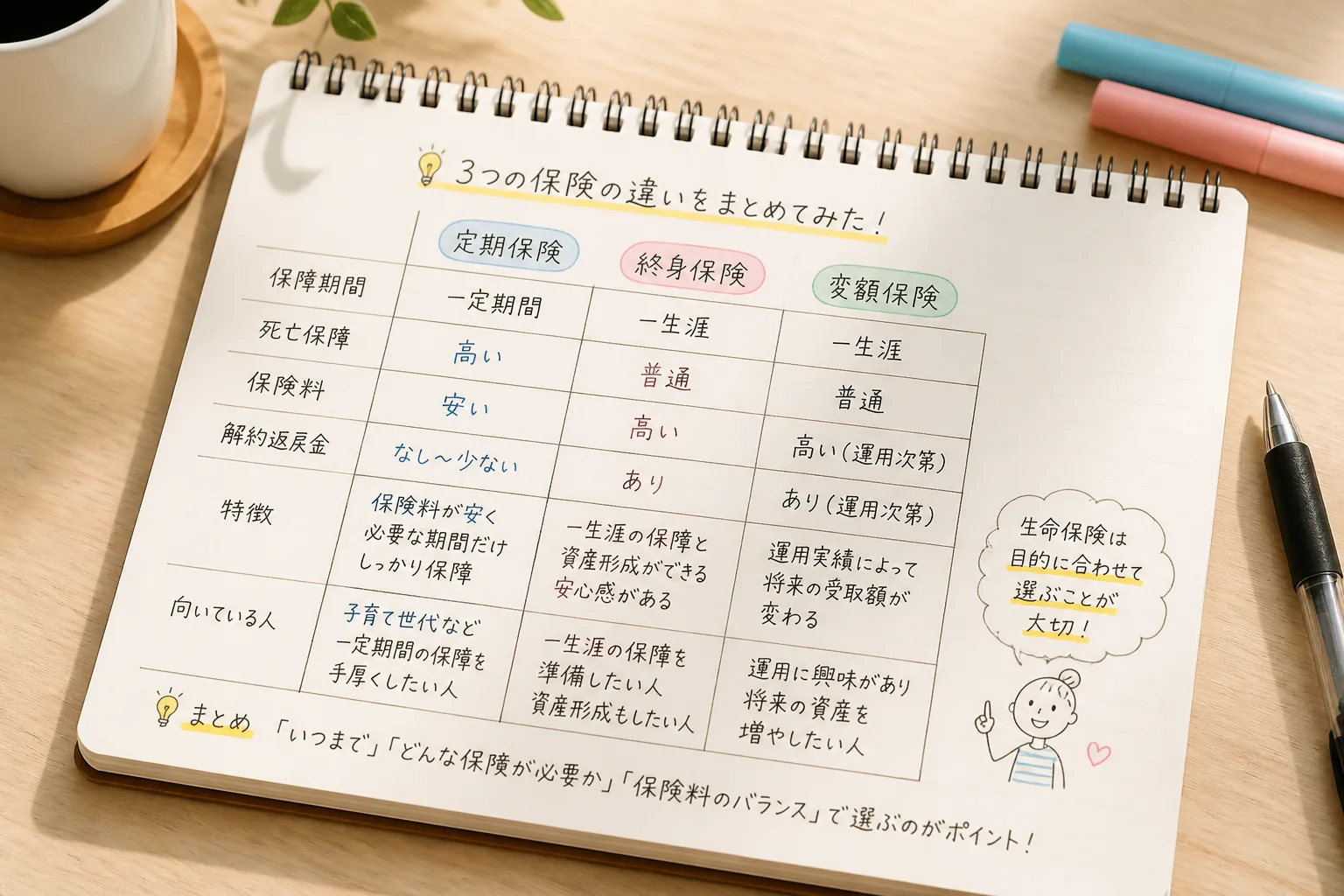

| タイプ | 月額負担の目安 | 主な保障 | 向いている人 | 注意点 |

|---|---|---|---|---|

| 定期保険 | 低め | 一定期間の死亡保障 | 子育て世帯・住宅ローン世帯 | 満了後は保障が切れる |

| 非更新型定期保険 | 中程度 | 一定期間の死亡保障 | 将来の保険料を固定したい人 | 初期保険料は更新型より高め |

| 終身保険 | 高め | 一生涯の死亡保障 | 葬儀費用・相続対策を考える人 | 大きな保障を持つと家計負担が重い |

| 貯蓄型生命保険 | 中〜高 | 死亡保障+返戻金 | 長期で資金準備したい人 | 途中解約で元本割れしやすい |

| 変額保険 | 中〜高 | 死亡保障+運用成果連動 | 20年以上の長期運用に慣れた人 | 運用次第で受取額が変動する |

| 更新型保険 | 初期は低め | 一定期間の保障 | 短期で保険料を抑えたい人 | 更新後に保険料が上がりやすい |

01 最初に3分だけ、生命保険の見方を変えましょう

月7,000円の差が20年続くと、総額は168万円です。生命保険って難しそうに見えますが、選び方を1回ずらすだけで家計の景色がかなり変わるんですよね。

私が2024年に30代後半の共働き夫婦4組へ保険相談の下調べを手伝ったとき、3組が最初に気にしていたのは保障額でした。気持ちはよく分かります。でも、話を聞くうちに本当の論点は保障の大きさより保障が必要な期間だと見えてきたんです。ここを外すと、高い終身保険を抱えたり、逆に子どもが小さい10年間を薄い保障で過ごしたりしがちです。

生命保険は、ざっくり言えば「家族の生活費を何年分、どう残すか」を決める道具だ。病気への備え、老後資金、相続の整理まで絡むのでややこしいんですが、軸は3本しかありません。定期か終身か、掛け捨てか返戻金ありか、更新型か非更新型かです。まずはこの3本で切る。そうすると、TOP6の違いも一気に見やすくなります。

保険選びで怖いのは、保障不足より「目的の混線」だ。遺族保障と貯蓄を一つで済ませようとして、両方が中途半端になる。

02 TOP6を並べる前に、6種類の向き不向きをはっきりさせる

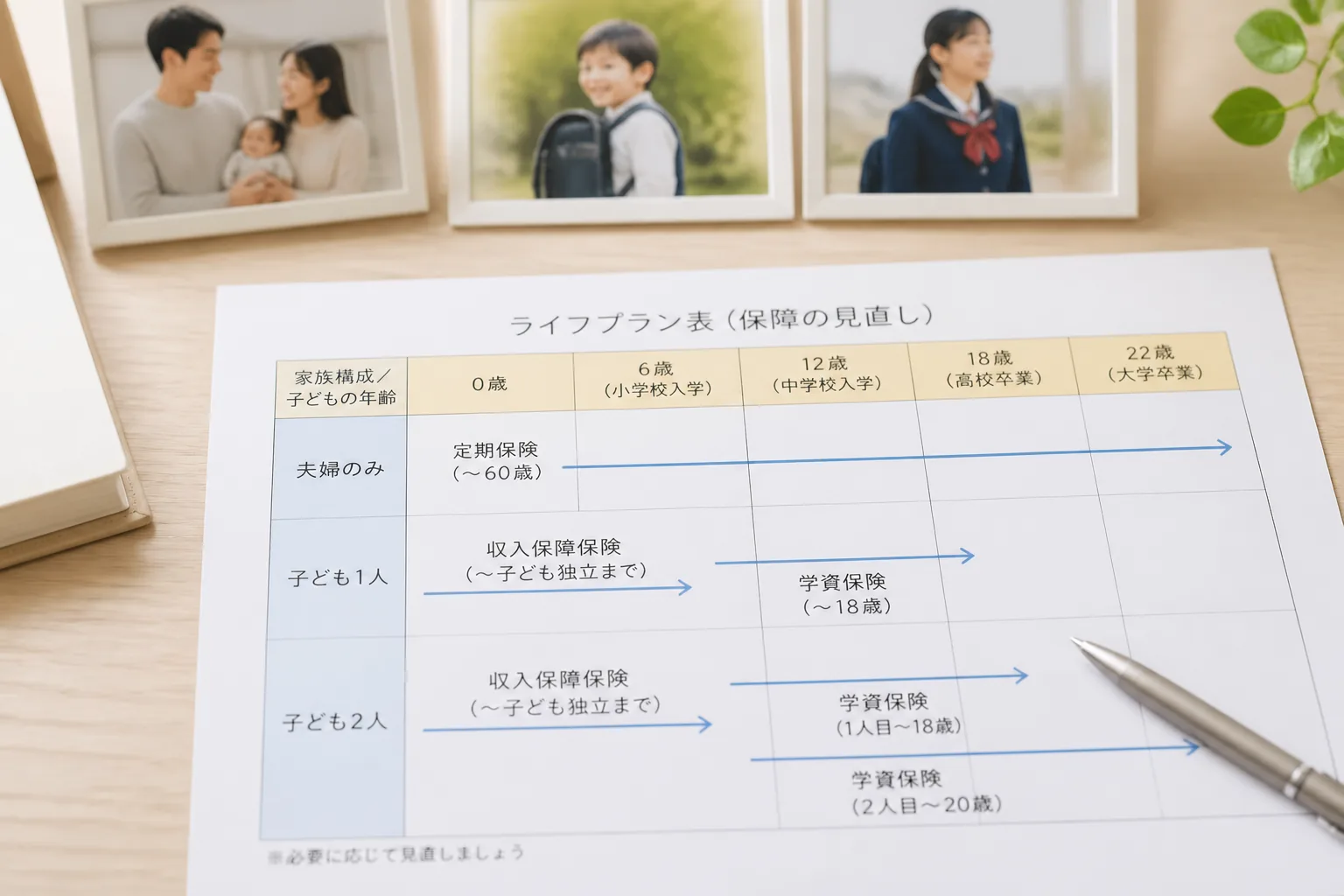

ここで整理したいのは、人気順ではなく使い道の順番です。私なら最初に「誰を何年間守りたいか」を書き出します。たとえば東京で子ども2人、住宅ローン残高2,800万円、配偶者の年収が280万円という家庭なら、必要なのは“永久の安心感”より、教育費が重い15年の厚い保障かもしれませんよね。

6種類の特徴を、迷いにくい言葉で並べるとこうです。

- 定期保険:10年、20年など期間限定で大きな保障を持ちやすい

- 終身保険:一生涯の死亡保障を確保しやすい

- 貯蓄型生命保険:満期や解約返戻金を意識した設計

- 変額保険:保障に加えて運用成果が反映される

- 更新型:初期保険料は軽めだが、更新後に上がりやすい

- 非更新型:契約時の保険料が続くので長期の見通しが立てやすい

正直、初心者が最初に飛びつきやすいのは“返ってくる保険”です。気持ちは自然です。ただ、教育費が毎年80万円ずつ増える40代前半で保険料が重いと、本末転倒なんですよ。だから保障と貯蓄を分ける発想が大事になる。次の比較表を見ると、その感覚がかなり具体的になります。

03 家族構成で見る、生命保険TOP6の選び分け

ランキングっぽく見えても、実際は家族構成で順位が入れ替わるんです。2025年に選ぶなら、私は次の6タイプで考えるのがいちばん現実的だと思います。

1位 定期保険。30代〜40代で子どもが小さい家庭に強い。毎月の保険料を抑えながら、死亡保障を1,500万円〜3,000万円で厚く持ちやすいからです。

2位 非更新型の定期保険。35歳で入って65歳満了まで固定、こういう設計は家計管理がかなりラクです。更新型より地味ですが、将来の値上がりストレスが少ないんですよね。

3位 終身保険。葬儀費用や相続対策で300万円〜700万円ほど確保したい人向きだ。子育て保障を全部これで賄うと重くなりやすいので、役割を絞るべきです。

4位 貯蓄型生命保険。教育資金や老後準備を意識する人に合う場面はあります。ただし、途中解約の返戻率は契約初期だと低い場合がある。ここは要確認です。

5位 変額保険。長期運用を20年以上続ける前提なら候補に入る。でも、元本変動を見て落ち着かない人にはきついでしょうか? 正直、NISAと混同して契約すると後悔しやすいです。

6位 更新型終身・更新型複合商品。初年度は入りやすく見えても、50代以降の負担が読みにくい。悪い商品という話ではなく、長く持つなら慎重さが必要なんです。

生命保険は“人気商品を選ぶゲーム”ではない。子どもの年齢、住宅ローンの残高、配偶者の収入で正解が変わる。

04 主要4社を見るとき、商品名より先に見るべき数字がある

元記事では韓国の主要4社としてサムスン生命、現代海上、DB生命、KB生命が挙がっていました。日本の読者がそのまま契約比較をする場面は少ないはずですが、見るべき軸は共通です。会社名より先に、保険料、更新条件、返戻率、特約の中身。この4点です。

たとえば大手は、相談体制や商品バリエーションが広い反面、設計が複雑になりやすい傾向があります。知り合いの45歳会社員は、がん特約、三大疾病、災害割増、就業不能まで積み上げて、月額が1万2,000円を超えていました。見直したら、死亡保障の本体より特約のほうが重かったんです。これはよくあります。

比較で見る項目は次の4つで十分だ。

- 月額保険料が手取り月収の何%か

- 更新年齢が50歳、60歳でどう変わるか

- 解約返戻金が10年目、20年目でいくらか

- 主契約と特約の境目が明確か

医療保険と生命保険の違いを整理した比較ガイド

ここまで来ると、どの会社が良いかより、どの設計が自分に合うかが見えてきます。最後に、加入前のチェック項目を3分で片づけましょう。

05 加入前に外せない3チェック、ここだけは今すぐ確認

本題に戻ると、契約前の確認は3つで足ります。多くの人が資料を10ページ読んで疲れるんですが、見る場所は絞っていいんです。

- 更新の有無を確認する。10年更新なら、45歳、55歳、65歳で保険料がどう動くかを必ず聞くべきだ。

- 必要保障額をざっくり出す。生活費月25万円、遺族年金見込み月10万円なら、差額15万円。これを10年〜15年で掛けると目安が出ます。

- 解約返戻金と特約の条件を確認する。貯蓄型や終身は、途中解約の数字を10年目まで見ておくと失敗が減ります。

私なら、まずスマホのメモに「家族の生活費」「住宅ローン残高」「子どもの年齢」を3行で書きます。次に、保険会社か代理店へ同じ条件で2社以上の見積もりを依頼する。これだけで判断の精度はかなり上がりますよ。あ、もう一つ。説明を聞いて5分で理解できない商品は、いったん持ち帰るのが安全です。

3行要約です。

- 子育て世帯は、まず定期保険を軸に考える

- 終身や貯蓄型は、目的を絞ると失敗しにくい

- 更新型は、50代以降の保険料まで見て決める

関連記事も置いておきます。

40代からの老後資金づくりを無理なく始める方法

生命保険は単体で考えるより、家計全体で並べると急に分かりやすくなるんです。