배당수익률 숫자만 보고 들어갔다가, 주가 흐름에서 당황한 적 있죠? 2025년 국내 배당주 TOP10을 배당수익률과 12개월 총주주수익률 기준으로 같이 묶어보니, 진짜 봐야 할 종목이 따로 보였습니다.

| 銘柄 | 配当利回り | 12カ月TSR | 業種 | 見どころ |

|---|---|---|---|---|

| KT&G | 8.6% | 13.2% | 生活必需・たばこ | 21年連続の配当成長 |

| POSCOホールディングス | 7.8% | 28.4% | 鉄鋼・二次電池素材 | 素材事業が利益変動を緩和 |

| SKテレコム | 7.4% | 15.1% | 通信 | 安定収益で守りやすい |

| メリッツ金融持株 | 7.1% | 19.7% | 金融持株 | 高ROEと高配当性向 |

| ハナ金融持株 | 6.9% | 18.3% | 金融持株 | 大型金融の安定感 |

| ウリ金融持株 | 6.7% | 17.8% | 金融持株 | 利回りと規模のバランス |

01 利回り8%でも安心できない、その一歩手前の話

配当利回り8.6%と聞くと、つい前のめりになりますよね。私も最初に韓国株の配当一覧を見たとき、正直ちょっと興奮しました。でも、そこが落とし穴なんです。

韓国株を含む海外株投資の基本を先に整理

今回の元データは、配当利回りだけで並べた雑なランキングではありません。2024年通期決算と2025年1Q実績を反映し、12カ月総株主収益率(TSR)、時価総額上位200銘柄の流動性、ガバナンスと投資適格性まで絞っている。ここがかなり大事だ。高配当株で負ける人の多くは、利回りの数字だけ見て、値下がりの痛みを後から食らうんですよ。

たとえば、配当が年7%あっても、株価が年12%下がれば手元の総合成績は赤字です。逆に、配当が6%台でも株価が底堅ければ、体感はずいぶん違う。何が言いたいかというと、配当はゴールではなく、現金創出力の結果なんです。

高配当株の見方で外しやすいのは、利回りではなく“利回りが維持できる理由”を見ないことだ。

この前提を押さえると、TOP10の顔ぶれがただの数字遊びではなく、かなり意味のある並びに見えてきます。次でその中身を一気に整理しましょう。

02 2025年のTOP10、顔ぶれが示す“韓国市場の地盤”

上位10銘柄を見ると、通信・鉄鋼・金融にきれいに寄っています。首位はKT&G 8.6%、2位はPOSCOホールディングス 7.8%、3位はSKテレコム 7.4%。4位からはメリッツ金融持株 7.1%、ハナ金融持株 6.9%、ウリ金融持株 6.7%と金融が続く。かなりはっきりしていますね。

比較表でざっと確認しておきましょう。

| 順位 | 銘柄 | 配当利回り | 12カ月TSR | 業種 |

|---|---|---|---|---|

| 1 | KT&G | 8.6% | 13.2% | 生活必需・たばこ |

| 2 | POSCOホールディングス | 7.8% | 28.4% | 鉄鋼・二次電池素材 |

| 3 | SKテレコム | 7.4% | 15.1% | 通信 |

| 4 | メリッツ金融持株 | 7.1% | 19.7% | 金融持株 |

| 5 | ハナ金融持株 | 6.9% | 18.3% | 金融持株 |

| 6 | ウリ金融持株 | 6.7% | 17.8% | 金融持株 |

ここで面白いのは、景気敏感株とディフェンシブ株が同じテーブルに乗っている点です。POSCOのような素材株は市況に振られやすい。でも、SKテレコムやLGユープラスのような通信株は、料金収入が比較的読みやすい。この混在が、2025年の韓国市場らしさなんですよ。

私の感覚だと、配当投資で本当に見たいのは“高い順”ではなく“続く順”です。つまり、来年も似た水準を維持できそうか。その答えは、各社の稼ぎ方を見るとかなり見えてきます。

03 なぜKT&G、POSCO、メリッツが強いのか

まずKT&Gです。21年連続の配当成長という実績は、さすがに軽く見ないほうがいい。たばこ事業は逆風もありますが、紙巻きだけでなく電子たばこの輸出拡大が効いている。国内需要が鈍くても、海外で現金を回収できる。この“逃げ道の多さ”が強いんです。

次にPOSCOホールディングス。鉄鋼は景気でぶれます。そこは事実だ。でも、二次電池素材が利益の波を和らげている。知り合いのファンドマネージャーが2024年秋に言っていたんですが、「POSCOは鉄の会社として見るとズレる、素材ポートフォリオの会社として見たほうがしっくり来る」と。あれは妙に腹落ちしましたね。

メリッツ金融持株は“超高配当”の看板どおり、配当性向とROEの両面で目立ちます。ただし、ここは手放しで礼賛しにくい。IFRS17の導入後は収益の見え方が変わりやすく、数字のブレが投資家心理を揺らす場面もある。高配当ほど期待が先に走るので、ちょっとした下振れが痛いんですよ。

配当が高い会社ほど、投資家は“維持”を当然視する。だから減配の衝撃は、普通株より深くなりやすい。

つまりポイントは、高配当の裏にある現金の源泉を見ることだ。ここを外すと、数字は立派でも投資判断がふわっとします。では、買う前にどこで失敗しやすいのか。そこが次の山場です。

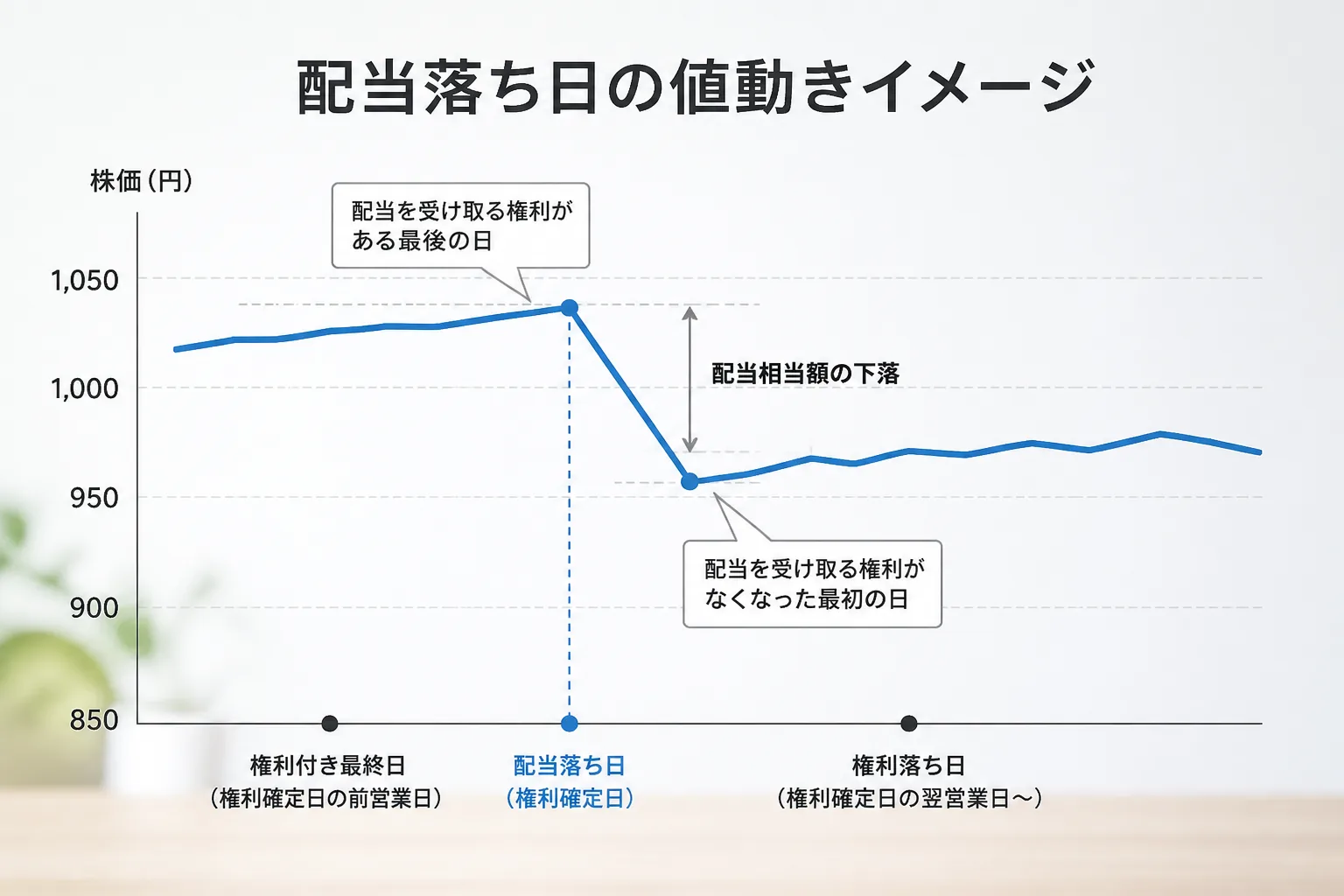

04 権利落ち日、税金15.4%、分散5銘柄――地味だけど差が出る

高配当株でありがちな失敗は、権利付き最終日だけ狙う短期売買です。配当を取りに入って、翌日の権利落ちで株価が想定以上に下がる。毎朝アラームを1回止めて二度寝する感じに似ています。小さな油断でも、後で響くんですよね。

韓国上場企業の配当でも、税の扱いは先に確認したい。元記事では配当課税15.4%が示されていました。税引き前で7.0%でも、手取り感覚はかなり違う。

分散も重要です。元記事が挙げた5銘柄以上という目安は、かなり現実的だと思います。通信2、金融2、素材1でもいいし、金融を3に増やすなら地域銀行を1つ混ぜる手もある。私なら、SKテレコム、LGユープラス、ハナ金融、シンハン持株、POSCOあたりでまず地図を描きますね。

ここまで来ると、買う銘柄より先に“どう並べるか”が効いてくると分かるはずです。最後に、今すぐ使える見方を3つだけ置いておきます。

05 今すぐ見るべき3つの数字、迷ったらここだけ

もし今日1時間だけ使えるなら、私は3つの数字を見ます。配当利回り、12カ月TSR、営業キャッシュフローです。利回りだけ高くても、TSRが弱くてキャッシュが細いなら、どこかで無理が出やすい。逆にこの3つが揃う銘柄は、かなり粘り強いんですよ。

1つ目は、利回り6%台後半でも維持力があるか。2つ目は、TSRがプラス10%以上か。3つ目は、本業の現金回収が前年より落ちすぎていないか。この順で見ると、判断がぶれにくい。難しく見えて、やる作業はシンプルです。

読後にすぐ動くなら、この3ステップで十分だ。

- KRXや企業IRで直近2年の配当履歴を確認する

- 証券アプリで12カ月株価推移を開き、配当込みで考える

- 候補を5銘柄に絞り、通信・金融・素材へ分けて並べる

配当株ポートフォリオの組み方を詳しく

海外株で見落としやすい為替リスクの整理

配当投資で勝ちやすい人は、利回りの高さより“続く仕組み”を先に見ている。

2025年の韓国高配当株は、KT&G、POSCO、SKテレコム、金融持株群が軸になりそうです。ただ、買う順番と分散の仕方で結果はかなり変わる。だからこそ、最初の1銘柄を急がないほうがいい。今夜はまず、候補5社の配当履歴とTSRを1枚のメモに並べてみてください。そこから景色が変わりますよ。