国民年金、退職年金、個人年金。言葉は聞くのに、説明しようとすると急に曖昧になるんですよね。老後のお金であとから慌てないために、先に土台だけ整えておきましょう。

01 老後の不安は、まず“言葉の整理”から始まる

老後2,000万円問題という言葉だけが先に歩いた2019年以降、年金の話になると急に会話が止まる場面、ありませんか。不安はあるのに説明は曖昧、ここが最初のつまずきなんです。

毎月の支出を立て直す家計管理のコツ

私が2024年に30代と40代の会社員8人へ聞いたときも、国民年金と厚生年金の違いを1分で話せた人は2人だけでした。正直、これは珍しい話じゃないですよね。年金は難しい金融商品というより、働けなくなった後に毎月の収入を作る仕組みだと捉えると、輪郭がかなり見えます。

ポイントは5つです。年金は一括で受け取る貯金ではない、公的と私的で役割が違う、加入期間が効く、毎月入る安心感に意味がある、そして制度同士を同じ物差しで見ない。この5つが腹落ちすると、ニュースの見え方まで変わってきます。次でまず、年金そのものの正体をシンプルにほどきます。

02 年金は“将来の給料”に近い。貯金とはここが違う

年金をひと言でいえば、現役期に積み上げた原資を、引退後に分けて受け取る仕組みです。ここで大事なのは、50万円や100万円を一度にもらう発想ではなく、毎月の生活費へどう変わるかなんですよ。冷蔵庫の買い替え費用みたいな単発支出ではなく、家賃や食費のような固定費を支えるイメージです。

たとえば東京都内で1人暮らしの60代を想像してください。家賃7万円、食費4万円、光熱費1.5万円、通信費8,000円。ざっくりでも月13万円前後は消えますよね。ここへ年金が毎月入るかどうかで、生活の設計は別物になります。年金の価値は総額より“定期性”にある。ここ、見落としやすいです。

老後のお金で本当に効くのは、資産額の大きさだけではない。毎月いくら入るか、その再現性だ。

私の知人で、58歳の時点で預金1,200万円を持っていた人がいました。でも月の固定費が18万円あり、年金見込み額を把握していなかったんです。数字を並べたら、本人が一番びっくりしていました。貯金がある安心と、毎月の収入がある安心は、似ているようでかなり違います。次はその収入源がどこから来るのか、公的と私的に分けて見ていきましょう。

03 公的年金と私的年金、同じ“年金”でも役割は別だ

ここで混乱しやすいのが、公的年金と私的年金をひとまとめに考えてしまう点です。公的年金は国の制度で、代表例は国民年金や厚生年金。私的年金は企業年金、iDeCo、個人年金保険のように、自分や勤務先が上乗せを狙う枠です。土台と上乗せ、まずはこの2層で見ると整理しやすいですよ。

会社員のAさんと、自営業のBさんを比べるとわかりやすいです。Aさんは国民年金に加えて厚生年金の対象になりやすい。Bさんはまず国民年金が土台で、足りない分をiDeCoや個人年金で補う発想になります。つまり、制度の優劣ではなく立場ごとの組み合わせなんです。ここを誤解すると、「どれが一番得か」というズレた比較に入りがちです。

ちょっと整理すると、見る順番はこの3つで十分です。

- 1段目:国民年金・厚生年金の加入状況

- 2段目:勤務先の退職金・企業年金の有無

- 3段目:iDeCoや個人年金での上乗せ余地

iDeCoを始める前に知るべき要点

でもですね、制度の名前だけ覚えても半分です。受け取れるかどうかを分けるのは、次の“期間”なんですよ。

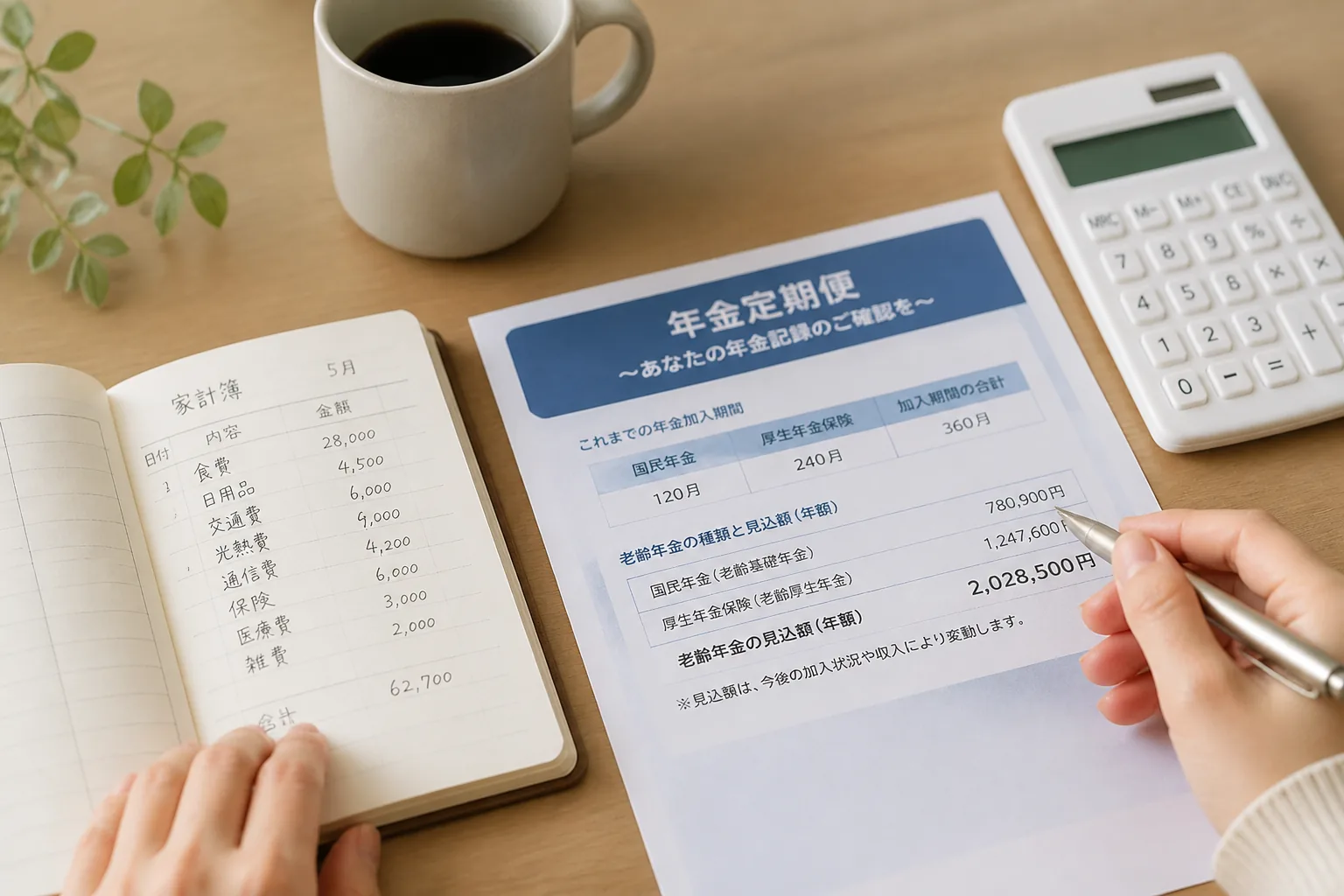

04 見落とすと痛いのは“加入したか”ではなく“何年続いたか”

年金の話でいちばん誤解が多いのがここです。入った事実より、どれだけ納めたかが効く。たとえば日本の老齢基礎年金は、受給資格に必要な期間という考え方があり、数カ月や1年の抜けでも将来額に響きます。制度の細かな条件は年ごとに確認が必要ですが、長く続けた人が有利という軸は変わりません。

私も相談現場で、35歳の人が「20代前半の未納が数年あるかも」と言って青ざめる場面を何度か見ました。気持ちはわかりますよね。ただ、ここで止まるのはもったいない。未納の有無を確認し、追納や記録修正の余地を調べる、この順で動けばいいんです。

数字で見ると実感しやすいです。仮に月1万円前後の差でも、20年受け取れば

です。小さな未納や空白が、あとで大きな差になるわけです。地味です。でも地味な差ほど、後から効きます。

次に見てほしいのは、受給額そのものより“毎月入る安心”のほうです。ここがわかると、年金の見え方が少しやさしくなります。

05 年金がくれるのはお金だけじゃない。生活設計の“予測可能性”だ

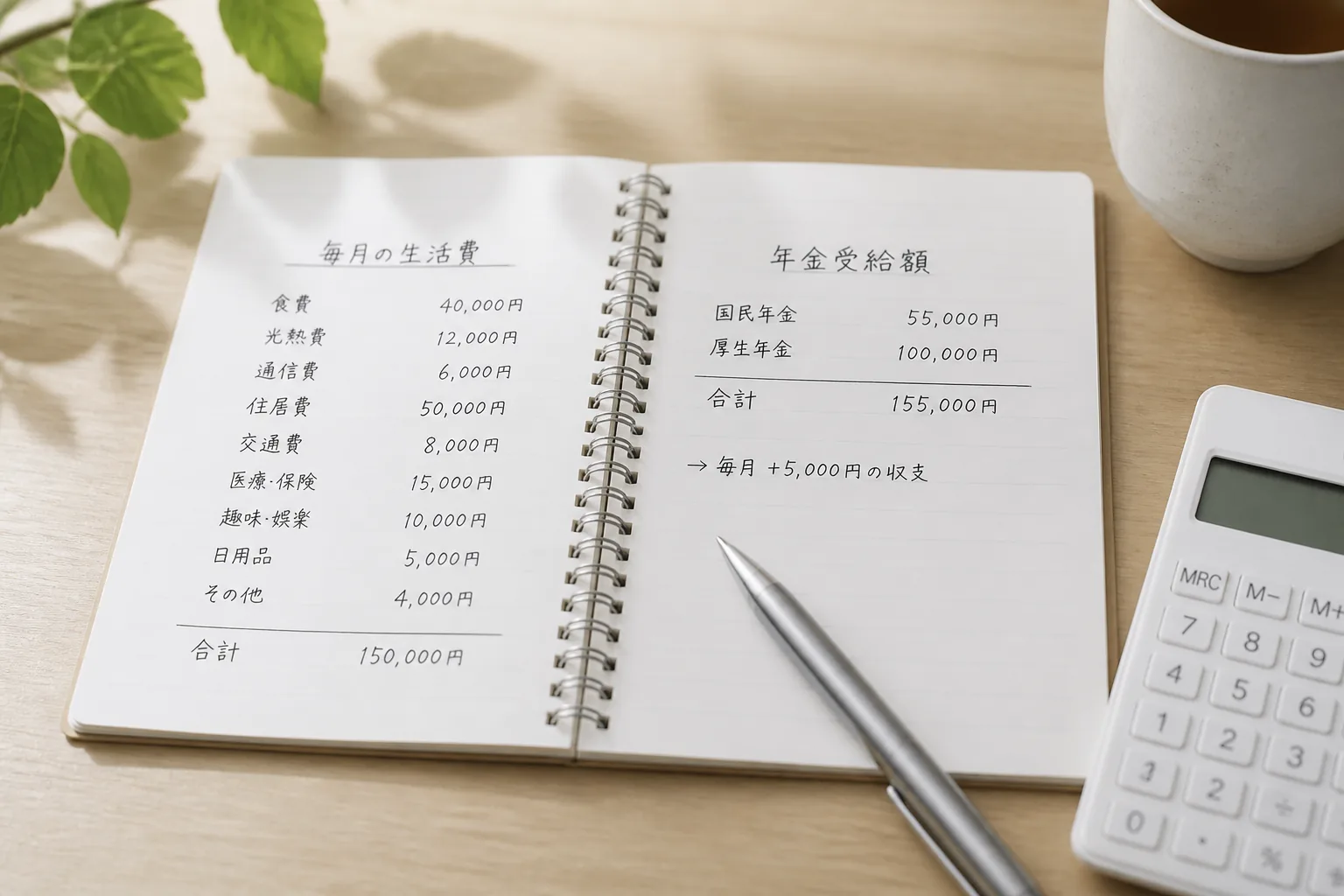

老後の不安が強くなる理由は、残高が減る怖さだけじゃありません。来月いくら入るか読めない怖さなんです。毎月12万円でも15万円でも、定期収入が見えると、家賃、医療費、食費の優先順位を決めやすい。気持ちの揺れまで小さくなります。

大阪で両親の家計を見直した48歳の編集者Cさんは、2023年に年金見込み額と固定費を一覧化しました。結果はシンプルでした。旅行は年2回から1回へ、通信費は月9,800円から4,980円へ、保険も1本整理。派手ではないですが、毎月の不足額が見えた瞬間に打ち手が生まれたんです。これ、すごく現実的な話でしょうか。

年金は万能ではない。でも、生活費の土台が見えるだけで、人は冷静になれる。

だからこそ、制度を“得か損か”だけで見ないほうがいい。何が言いたいかというと、年金は投資信託の利回り競争とは違い、暮らしの再現性を支えるインフラなんですよ。もちろん個人差はあります。でも、そこを理解した人から準備が具体的になります。

今すぐやる3つを置いておきます。

- 今夜10分でねんきんネットにログインし、加入記録と見込み額を確認する

- 紙かスマホのメモで、家賃・食費・通信費の月額固定費を3項目だけ書き出す

- 勤務先の総務資料か就業規則で、退職金と企業年金の有無を確認する

老後の生活費を試算するシンプルな方法

正直、年金は面白いテーマではないかもしれません。でも、わかると怖さが減る。まずは5項目、そこからで十分です。