病院代って、元気な時ほど後回しにしがちですよね。けれど一度通院が続くと、健康保険の仕組みを知っているかどうかで安心感がかなり変わります。

01 病院の会計で青ざめる前に、まず3分で全体像

救急外来の会計で6万円と聞いて、頭が真っ白になった経験、ありませんか? 40代の知人が2024年11月、ソウル出張中に足をひねって受診した夜、真っ先に気にしたのは痛みより支払い額だったんです。

社会保険の仕組みを先に整理する

健康保険は、そういう急な出費を個人1人で背負わないための仕組みだ。平時に保険料を出し合い、病気やけがが起きた人へ必要な医療費を回す。韓国の国民健康保険公団が示す考え方もそこにあるんですよね。家計の防波堤、と言うと少し大げさに聞こえるでしょうか? でも、月単位で負担を分ける発想は実に現実的なんです。

ここで面白いのは、保険の商品というより社会の約束に近い点です。民間保険なら、年齢や契約内容で差が大きく出る。けれど公的な健康保険は、病院へ行く頻度が少ない30歳でも、治療が続く65歳でも、制度の土台は同じだ。だからこそ「なぜ加入が原則必須なのか」が次の焦点になるわけです。

健康保険の本質は、治療費を安く見せる工夫ではない。高額医療の衝撃を、社会全体で薄く分ける設計だ。

正直、制度の説明だけ読むと少し固い。けれど家計の現場に置くと、一気に意味が見えてきます。次は、その強制加入がなぜ必要なのかを、身近な例でほどいていきます。

02 強制加入が重く見えて、実は公平を支える理由

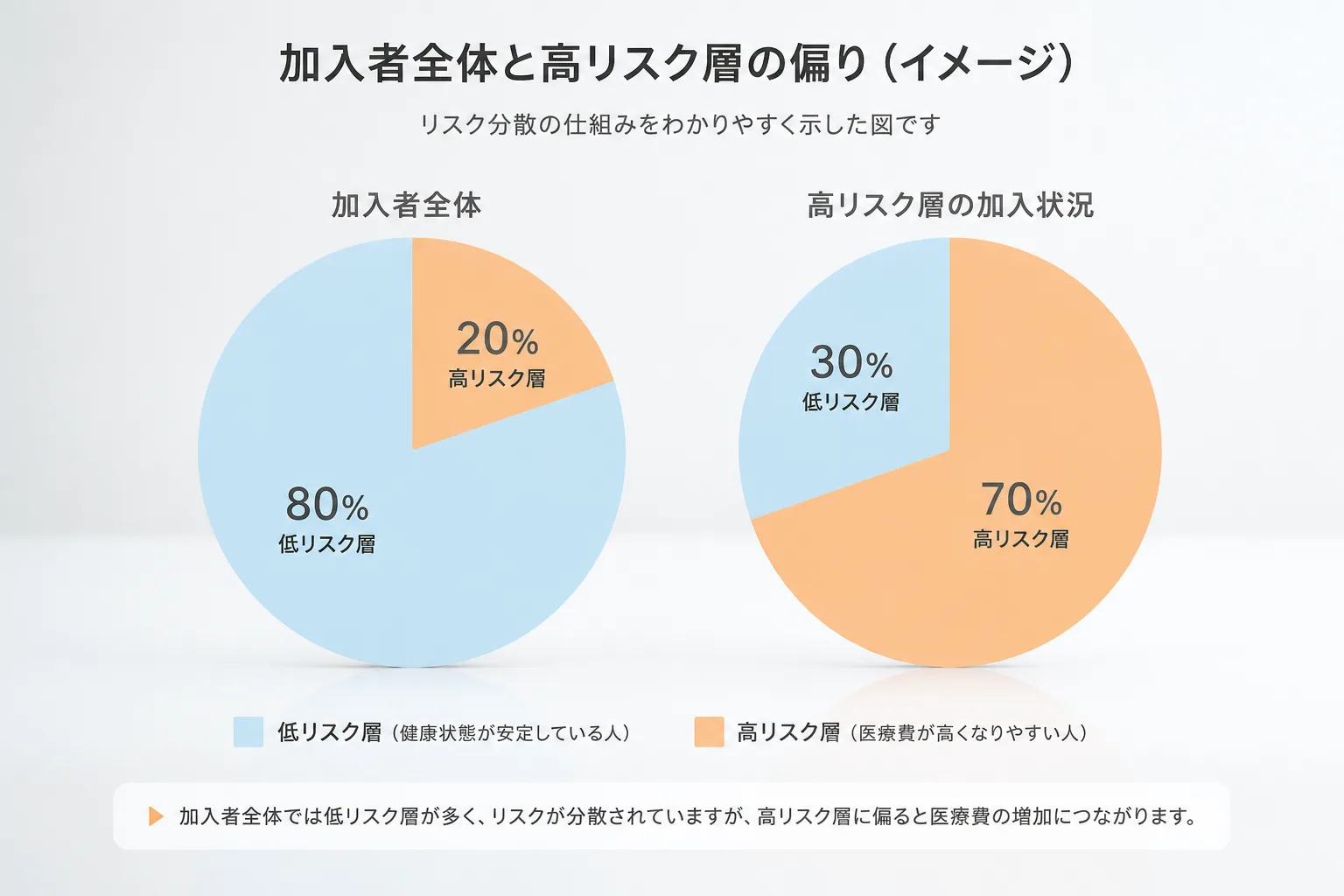

「入りたい人だけ入ればいいのでは」と感じる人は少なくないはずです。私も20代の頃、年に1回しか病院へ行かなかった時期は、正直ちょっとそう思っていましたよ。けれど制度設計の側から見ると、任意加入では高リスクの人だけ集まりやすい。保険料は上がる。健康な人は離れる。すると制度全体が細る。よくある悪循環です。

たとえば100人の地域で、医療費が高くなりやすい20人だけが加入したらどうなるか。20人分の治療費を20人で支える形に近づき、月額負担は一気に重くなる。逆に100人が広く参加すれば、

という構図になる。これが強制加入の核心なんです。

韓国の制度でも、一定の法的条件に当てはまれば、本人の意思だけで外れ続ける形にはならない。保険料の納付義務もここに結びつく。厳しく聞こえますよね。でもですね、朝の通勤ラッシュで全員が同じ信号を守るのと似ています。個別には窮屈でも、全体では事故を減らす。その発想だ。

- 任意だけにすると、加入者が偏りやすい

- 偏ると、保険料が上がりやすい

- 上がると、制度の持続性が傷む

03 同じ保険なのに、払う額が違う。その違和感の正体

ここで多くの人が止まります。加入は原則共通なのに、なぜ保険料は人で違うのか。答えはシンプルで、負担能力に応じて支えるからだ。韓国の国民健康保険は、民間保険のように契約ごとの値付けを前面に出すというより、社会連帯の考え方を軸に置いているんです。

年収300万円の人と年収900万円の人が、まったく同じ負担でよいか。こう聞くと、感覚的にも少し違いますよね。生活費に占める1万円の重さは同じではない。だから所得水準などを見ながら保険料を決める。ここは公平と平等を分けて考えると腹落ちしやすい。全員同額が平等、支払える力に合わせるのが公平、そんな整理です。

私が相談を受ける場でも、この点で誤解が多いんです。「多く払う人ほど給付も厚いはず」と考えがちですが、公的健康保険はそこを切り離す。つまり、負担は能力ベース、給付は法令ベース。民間保険の発想をそのまま当てはめるとズレるわけです。

医療費が家計を圧迫しない考え方

ちょっと整理すると、要点は3つです。

- 加入は広く、制度の土台を保つ

- 負担は応能、無理の差をならす

- 給付は均等、受診時の線引きを減らす

04 払う額は違っても、受ける医療は同じ土俵に乗る

健康保険の信頼を支える柱は、給付が均等だという点にある。保険料を多く払う人だけが、診察や治療で有利になる仕組みではない。関係法令に沿って、必要な保険給付を同じルールで受ける。この線があるから、制度が“共同購入”ではなく“社会保障”として機能するんです。

たとえば、同じ骨折で同じ治療を受ける2人がいたとします。32歳の会社員Aさんと58歳の自営業Bさんで、月々の保険料は違うかもしれない。けれど給付の土台を保険料の多寡で分け始めたら、制度の信頼は一気に揺らぐ。ここ、かなり大事です。払った額の元を取る発想ではなく、必要な時に支え合う発想なんですよ。

公的保険で問われるのは「誰が得か」ではない。「誰が必要な医療へ届けるか」だ。

もちろん例外や細かな条件はある。あ、もう一つ。元記事で触れられていた功労者向け医療保護の対象者も見落とせません。独立有功者や国家有功者の医療保護対象でも、本人が健康保険の適用を申請した場合、あるいは以前から健康保険を使っていて適用除外の申請をしていない場合は、加入者や被扶養者になるケースがある。制度は白黒2色ではなく、申請の有無で扱いが分かれるんです。

この“申請で分かれる”話は、知らないと損をしやすい。最後に、一般の読者が今すぐ確認したい実務ポイントへ落としていきます。

05 加入前というより、加入中に見直したい3つの確認

本題に戻ると、健康保険は入るかどうかだけの話ではありません。すでに加入している人でも、2025年の時点で確認したい点が3つある。制度は知っているつもりでも、申請漏れや区分の思い込みは意外と多いんですよね。

- 自分の加入区分を確認する

勤務先の案内、保険証情報、行政窓口の通知を10分だけ見直してください。被扶養者なのか本人加入なのか、功労者向け医療保護との関係があるのかで扱いが変わる場合があります。

- 保険料の決まり方を確認する

月額だけ見て高い安いで判断しないことだ。所得連動なのか、世帯要素があるのか、前年の収入がどう反映されたのか。

と置くと、見直しの優先度がはっきりします。

- 例外申請の有無を確認する

元記事のように、医療保護対象でも申請の有無で健康保険に入るケースがある。ここは“自動で全部整理されるだろう”と考えないほうがいい。行政手続きは、最後の1枚を本人が出す前提で動く場面が多いです。

- 手元に用意する資料は3点:身分証、加入通知、直近の収入資料

- 確認時間の目安は15分から30分

- 迷ったら公的窓口か勤務先担当へ1回聞く

申請漏れを防ぐチェックリスト

も合わせて押さえておくと、抜けが減ります。

健康保険の要点を3行で言うならこうです。加入は原則必須、負担は所得などに応じて変わる、給付はルールに沿って均等に扱う。この3本柱だ。制度は複雑に見えて、芯は意外とぶれていません。まずは15分、手元の書類を開いて確認してみてください。そこから不安はかなり減りますよ。