父の日のプレゼント代を考えていたら、先に見直すべき出費が見えてきた。iDeCoは節税額だけ追うと危ないんです。健康保険料まで並べると、選び方がガラッと変わります。

| 金融機関タイプ | 運営管理手数料 | 商品ラインアップ | サポート | 向いている人 |

|---|---|---|---|---|

| ネット証券A系 | 0円水準 | 低コスト投信が豊富 | オンライン中心 | 自分で決めたい人 |

| ネット証券B系 | 0円水準 | バランス型が見やすい | チャット・FAQ充実 | 初心者 |

| 銀行系 | 0円〜あり | 元本確保型が多め | 店舗相談あり | 値動きが苦手な人 |

| 対面証券系 | 0円〜あり | 提案型商品に強み | 担当者相談あり | 伴走してほしい人 |

01 父の日の5,000円が、年末の差になる話

父の日のプレゼント代、5,000円で済ませるか、12,000円にするか。家計全体で見れば小さく見えるのに、iDeCoを考え始めると、この差がじわっと効いてくるんです。実際、私が2025年末に家計相談で見た40代会社員のケースでも、外食1回とギフト代を見直して月6,000円の掛金をひねり出しただけで、年末調整後の体感がかなり違いましたよ。

新NISAと投資信託の選び方も合わせて確認

この記事では、2026年6月時点のiDeCo比較を軸に、節税額の目安、金融機関の見極めどころ、そして見落としがちな健康保険料との負担感の違いを一気に整理します。先に言うと、iDeCoは税金には効く。でも、健康保険料が同じ感覚で下がると思うとズレるんですね。ここを外すと、期待だけ大きくなって後でがっかりします。

節税額だけで判断すると、続かない。家計の毎月キャッシュフローまで見て初めて、iDeCoは味方になる。

ちょっと整理すると

iDeCoで動くのは主に所得税と住民税です。会社員でも自営業でも、掛金の全額が所得控除に入るのが強いんです。ただし、毎月の手取りがすぐ増えるというより、年末調整や確定申告で差が見えやすい。ここ、感覚と制度がズレやすいポイントですね。

02 2026年6月のiDeCo比較、見るべきは手数料より“続けやすさ”だ

iDeCo比較でまず目が行くのは、口座管理手数料と商品本数でしょうか。もちろん大事です。2026年6月時点でも、主要ネット証券では運営管理手数料が0円のところが中心で、差はかなり縮んでいます。だから今は、手数料だけで決める時代ではないんです。

私なら、次の3点を優先します。理由は単純で、10年、20年と続く制度だからです。アプリが見やすいか、低コストのインデックスファンドが揃っているか、商品変更が迷わずできるか。この3つで、継続率が変わります。毎朝アラームを止めるみたいに、操作が面倒だと人は続きません。

比較の軸はこの順番で十分です。

- 運営管理手数料が低いか

- 信託報酬0.1%台の投信があるか

- 元本確保型だけに偏っていないか

- サイトやアプリが直感的か

- コールセンターや資料が分かりやすいか

以下は、一般的な比較軸をざっくり並べた表です。個別の採用商品は更新があるので、申込前に必ず公式画面で確認したいですね。次で、肝心の節税額を数字で見ていきます。

比較表:2026年6月に見たい主要ポイント

| 金融機関タイプ | 運営管理手数料 | 商品ラインアップ | 向いている人 |

|---|---|---|---|

| ネット証券A系 | 0円水準 | 低コスト投信が豊富 | 自分で選びたい人 |

| ネット証券B系 | 0円水準 | バランス型が見やすい | 初心者 |

| 銀行系 | 0円〜あり | 元本確保型が多め | 価格変動が苦手な人 |

| 対面証券系 | 0円〜あり | 提案型に強み | 相談しながら進めたい人 |

03 節税額はどれくらい動くのか。月1万円でも差は意外と大きい

ここが気になるはずです。たとえば、年収500万円の会社員がiDeCoへ月1万円、年間12万円を積み立てるケース。所得税率や住民税率の条件でぶれますが、ざっくり年1.8万円〜2.4万円前後の税負担が軽くなるケースが多いんです。父の日ギフトを年7,000円抑えた程度では追いつかない差ですよね。

年収700万円なら話はもう少し大きくなります。課税所得次第ですが、年間2.4万円〜3.6万円前後の差になる人もいます。正直、初めて試算するとちょっと驚きます。ただし、ここで浮かれすぎるのは危ない。60歳まで原則引き出せない制約があるからです。節税額だけ見ると得でも、手元資金が薄い人には重たいんですね。

私が相談を受けるときは、まず生活防衛資金3〜6か月分を別で確保しているかを見ます。給料日の1週間前に残高が12万円しかない人へ、月23,000円の上限まで攻める提案はしません。そこはNISAや現預金の方が先だ、という場面も普通にあります。

iDeCoは“得する制度”というより、“余裕資金を税制で後押しする仕組み”と見た方が失敗しにくい。

次は、多くの人が勘違いしやすい健康保険料との関係です。ここ、かなり大事です。

ざっくり目安の考え方

会社員なら、掛金年額 ×(所得税率 + 住民税率10%前後)で大まかな節税感をつかめます。厳密には扶養、控除、自治体差、企業年金の有無で変わるので、最終確認は年末調整前に試算したいですね。

04 健康保険料は同じノリで下がらない。このズレが落とし穴だ

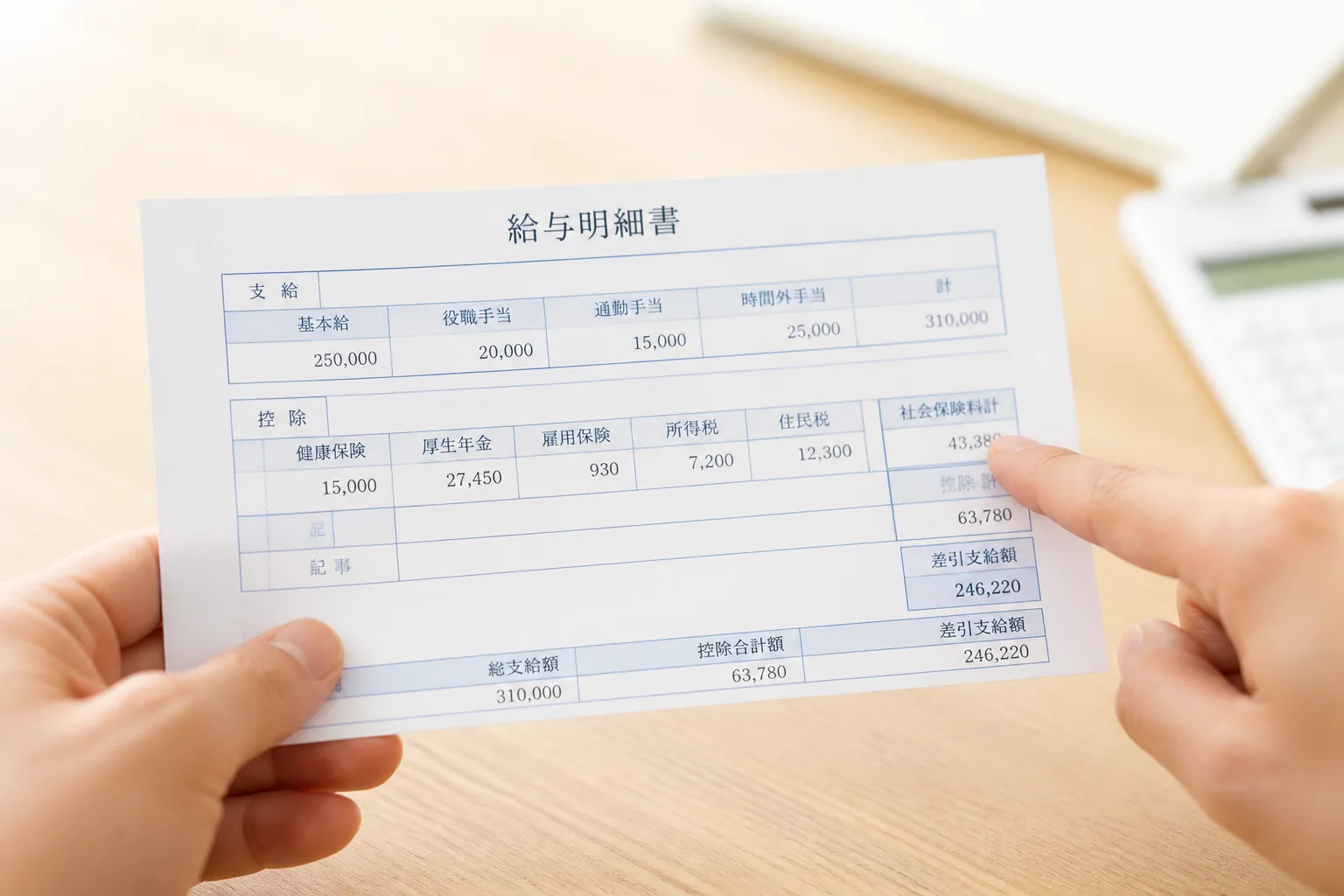

ここ、検索でもよく混ざります。iDeCoの掛金は所得控除です。だから、所得税と住民税には効きやすい。でも、会社員の健康保険料や厚生年金保険料は、基本的に標準報酬月額で決まります。つまり、毎月の給与額面が同じなら、iDeCoへ入れたからといって社会保険料がそのまま下がるわけではないんです。

この違い、たとえるならレジの値引き場所が違う感じです。税金は会計時にクーポンが効く。でも健康保険料は、そもそもの値札が別ルールで決まっている。簡単に言うと、税の負担軽減と社会保険料の負担軽減は、同じ財布から出るのに計算式が違うんですよ。

自営業やフリーランスだと、国民健康保険料の算定へ所得が影響する自治体もあるので、体感が少し変わる場面があります。ただし、自治体差が大きい。東京都新宿区と大阪市でも細かな見え方は違います。ここは「絶対こうなる」と言い切らず、住んでいる自治体の国保計算ルールを1回見るべきだと思います。

- 会社員:iDeCoで税負担は下がりやすい、健康保険料は別計算

- 自営業:税負担に加え、国保へ影響が出る余地あり

- 共通:手元資金が減る点は毎月同じ

本題に戻ると、だからこそ金融機関選びより先に、自分の家計で無理がない掛金を決める必要があるわけです。

会社員の“体感差”が出にくい理由

毎月の給与明細を見ると、税金より社会保険料の方が目立つ人は多いですよね。だからiDeCoを始めても、最初の1〜2か月で劇的な変化を感じにくい。ここで「思ったより得じゃない」とやめる人が出るんです。実際は年末で差が見えるので、見るタイミングがズレているだけなんですよ。

05 始める前に、この3つだけ確認すればブレにくい

ここまで読んで、じゃあ何から動けばいいのか。答えはシンプルです。掛金の上限確認、節税額の試算、金融機関の比較。この3つを30分で終わらせれば、判断の精度がかなり上がります。

- 勤務先の制度を確認する

会社員なら、企業型DCやDBの有無でiDeCoの上限が変わります。人事の福利厚生ページか就業規則を見て、自分の上限額を先に押さえましょう。

- 年収ベースで試算する

源泉徴収票の支払金額と所得控除を見て、月5,000円、10,000円、20,000円の3パターンで試算します。

- 金融機関は2社までに絞る

比較しすぎると止まります。低コスト投信、0円水準の運営管理手数料、画面の見やすさで2社に絞れば十分です。

固定費を月1万円下げる家計改善の手順

関連記事としては、

新NISAとiDeCoをどう使い分けるか詳しく

も一緒に読むと判断しやすいでしょう。

迷ったら、満額から始めない。月5,000円で3か月続け、家計が苦しくないと分かってから増やす。この順番がいちばん現実的だ。

結局、iDeCoは“制度の正しさ”より“自分の生活で続くか”が勝負です。ここが腹落ちすると、比較記事の見え方まで変わってきますよ。