口座は作ったのに、最後の銘柄選びで止まる。つみたてNISAって、そこがいちばん悩ましいんですよね。人気だけで決める前に、先に見ておきたい基準があります。

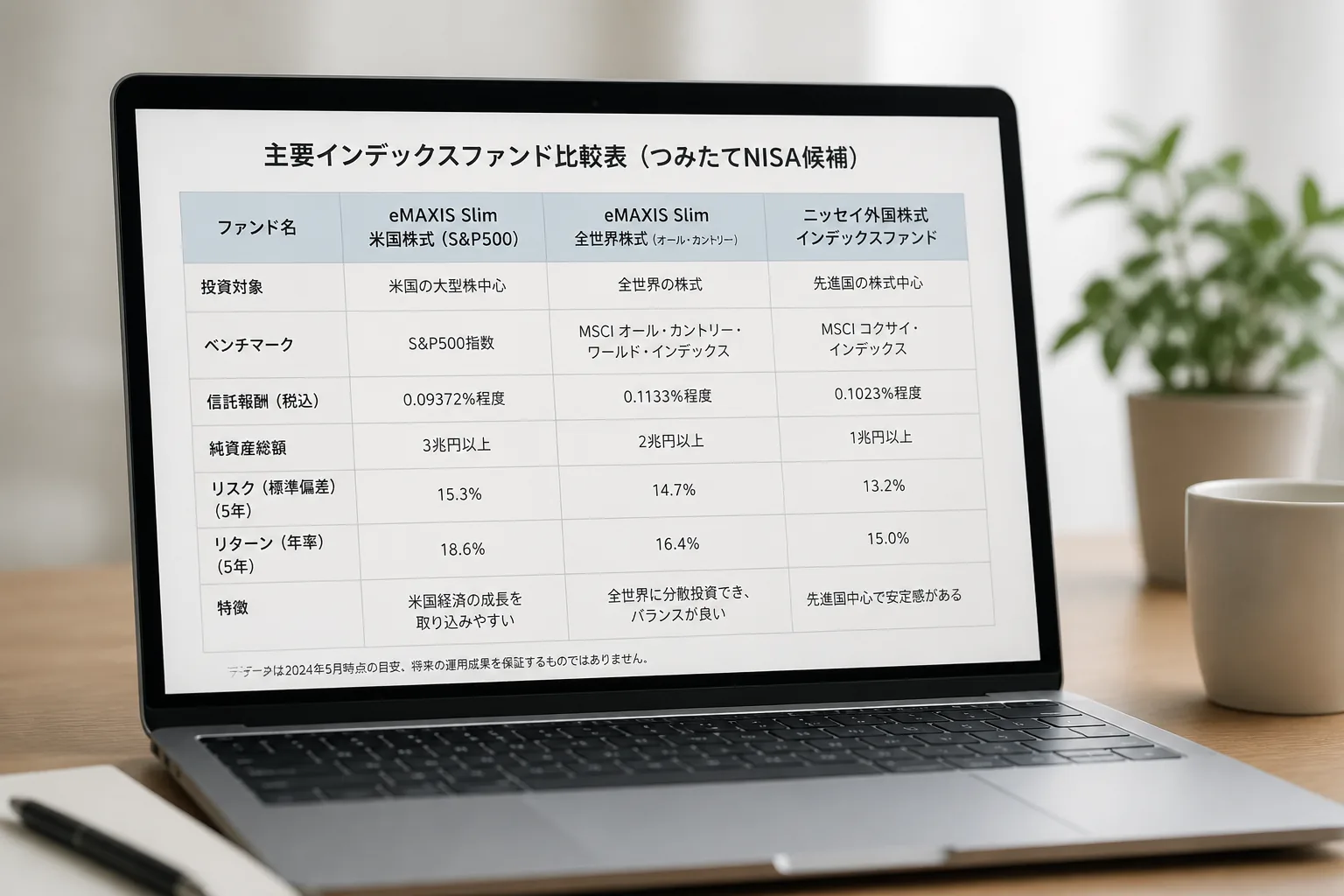

| 銘柄名 | 投資先 | 信託報酬の目安 | 特徴 | 向いている人 |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株 | 約0.1%台 | 1本で広く分散しやすい | 初心者・迷いたくない人 |

| 楽天・オールカントリー株式インデックス・ファンド | 全世界株 | 約0.1%台 | 楽天経済圏と相性が良い | 楽天証券中心の人 |

| SBI・V・全世界株式インデックス・ファンド | 全世界株 | 約0.1%台 | VT系の全世界分散 | SBI証券で積立したい人 |

| eMAXIS Slim 米国株式(S&P500) | 米国株 | 約0.09%台 | 王道の米国大型株指数 | 米国成長を重視する人 |

| 楽天・S&P500インデックス・ファンド | 米国株 | 約0.07〜0.09%台 | 低コスト帯で比較しやすい | コスト重視の米国派 |

| SBI・V・S&P500インデックス・ファンド | 米国株 | 約0.09%台 | 定番のS&P500連動型 | シンプルに米国へ積立したい人 |

| eMAXIS Slim バランス(8資産均等型) | バランス型 | 約0.14%台 | 株・債券・REITを均等配分 | 値動きを抑えたい人 |

01 最初に押さえたい、銘柄選びで差が開く本当の理由

月3万円を10年積み立てると、元本は360万円です。ここで信託報酬が年0.1%台か0.3%台か、投資先が全世界か米国集中かで、受け止める値動きも最終の残り方もじわっと変わるんですよ。

投資信託の選び方を先に整理する

正直、私が相談を受ける場でいちばん多いのは「おすすめを1本だけ知りたい」という声です。でもですね、本当に差を生むのは人気順位ではなく、自分が下落に耐えられる設計かどうかなんです。2022年の米国株下落局面で、S&P500連動型を積み立てていた知人の会社員2人のうち、1人は継続、もう1人は8か月で停止しました。成績の差は銘柄そのものより、続けられたかどうかで広がったんです。

ここで見てほしい軸は3つです。

- 信託報酬が年0.1〜0.3%台に収まるか

- 投資先が全世界株・米国株・バランス型のどれか

- 純資産総額が安定して積み上がっているか

つみたて投資でいちばん怖いのは、利回りの低さではない。途中で降りる設計を自分で選んでしまうことだ。

金融庁の新NISA制度では、つみたて投資枠で長期・積立・分散向きの投信が中心です。つまり選択肢は多く見えても、見るべきポイントは意外と少ない。次で、その候補を7本に絞って比べます。

02 おすすめ7本を並べると、性格の違いが見えてくる

おすすめ銘柄を選ぶなら、派手な利回りより、10年持ちやすいかを見たほうがいいです。2025年時点で候補に上がりやすい低コスト投信を、ざっくり整理すると次の顔ぶれになります。

| 銘柄名 | 主な投資先 | 信託報酬の目安 | 向いている人 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株 | 約0.1%台 | 1本で広く持ちたい人 |

| 楽天・オールカントリー株式インデックス・ファンド | 全世界株 | 約0.1%台 | 楽天証券で管理を寄せたい人 |

| SBI・V・全世界株式インデックス・ファンド | 全世界株 | 約0.1%台 | VT系で積み立てたい人 |

| eMAXIS Slim 米国株式(S&P500) | 米国大型株 | 約0.09%台 | 米国中心で攻めたい人 |

| 楽天・S&P500インデックス・ファンド | 米国株 | 約0.07〜0.09%台 | コスト重視の米国派 |

| SBI・V・S&P500インデックス・ファンド | 米国株 | 約0.09%台 | 王道の米国積立をしたい人 |

| eMAXIS Slim バランス(8資産均等型) | 株・債券・REIT | 約0.14%台 | 値動きを少し抑えたい人 |

この7本で迷うなら、まず全世界株か米国株かバランス型かの3択です。たとえば東京都内で共働き、世帯年収900万円、投資経験1年未満の夫婦なら、最初の1本は全世界株のほうが続きやすいケースが多いですね。逆に、30代前半で現金余力が12か月分あり、値下がり局面でも買い増しできる人なら、米国株型に納得して進める余地がある。

ちょっと整理すると、ランキング上位だから安心という話ではないんです。安心感は、値動きと自分の気持ちが噛み合うかで決まる。その違いを次で掘ります。

03 全世界株・米国株・バランス型、どれが自分向きか

ここ、いちばん大事です。銘柄選びは利回り競争ではなく、続け方の設計なんですよ。

全世界株は、米国、日本、欧州、新興国まで広く含みます。eMAXIS Slim 全世界株式(オール・カントリー)のような商品は、1本で地域分散が効くので、投資を始めたばかりの人にはかなり相性がいい。私の周囲でも、2020年から積み立てた3人のうち2人はこのタイプで、下落時でも「世界全体なら持っていられる」と話していました。感覚として、毎日の献立を定食にするような安定感があるんです。

米国株型は、S&P500の成長力に賭ける選択です。過去10年のリターンだけ見ると魅力的ですよね。でも、2022年のように金利上昇でハイテク株が崩れると、含み損が数十万円単位で出る場面もある。ここで積立を止めるなら、選び方が少し前のめりだったのかもしれません。

バランス型は、株式だけでなく債券やREITも混ぜます。値動きが比較的ゆるやかなので、月1万円から始める20代や、教育費が5年以内に出ていく40代に向きやすいですね。リターンの見栄えは控えめでも、途中でやめにくい設計という強みがある。

ここまで来ると、選ぶ基準は見えてきます。次は、広告やランキングに振り回されない見方です。

04 ランキングの見え方に飲まれない、3つの判断軸

証券会社の人気ランキングを見ると、上位は似た顔ぶれです。あれは参考にはなります。ただ、人気と相性は別なんです。

私がよく見るのは次の3点です。

- コストが十分に低いか

- 純資産総額が増えているか

- ベンチマークが自分の目的に合うか

たとえば、信託報酬が年0.2%と0.1%なら差は小さく見えます。でも積立額が月5万円、20年なら無視しにくい差になります。

この積み重ね、地味ですが効きます。

あ、もう一つ。純資産総額は大きいほど絶対安心、とは言い切れません。でも数十億円から数千億円へ安定して伸びているファンドは、資金流入が続いていて、運用継続の安心感があるんですよ。金融庁の制度趣旨も長期分散ですから、短期の派手さより地味な継続性を見るべきだと思います。

本当に見るべきなのは、1位の銘柄ではない。10年後の自分が握り続けられる設計かどうかだ。

では最後に、迷っている人が今夜10分で決める手順を置いておきます。

05 今夜10分で決めるなら、この順番で十分です

ここまで読んだなら、やることは多くありません。候補を3本に絞って、1本に決める。これでいいです。

まず、証券口座のつみたて設定画面を開いてください。そこで全世界株1本、米国株1本、バランス型1本を並べます。候補例なら、eMAXIS Slim 全世界株式、eMAXIS Slim 米国株式(S&P500)、eMAXIS Slim バランス(8資産均等型)の3本で十分です。

新NISAの口座設定を迷わず進めるガイド

次に、目論見書の信託報酬と投資対象だけ見ましょう。5分で終わります。細かい指数の違いは、最初の1本なら後回しで大丈夫です。どう言えばいいかな、最初から100点を狙うより、70点で始めて20年続けるほうが強いんです。

最後に、毎月の積立額を生活費の1〜2割ではなく、下落相場でも止めない額に合わせてください。月3万円が不安なら月1万円でもいい。積立投資は、開始初月の勇気より、36か月後にまだ続いているかで差が出ます。

- 今すぐ証券口座で候補3本をお気に入り登録する

- 目論見書で信託報酬と投資対象を確認する

- 毎月1万〜3万円で無理のない積立設定を入れる

関連記事として、

インデックス投資の基本をやさしく整理した記事

も合わせて読むと、判断がかなりラクになります。

3行で言うと、おすすめ銘柄は人気順で決めない、最初の1本は全世界株が無難、そして最重要は続けられる額にする。この3つです。銘柄選びで悩みすぎるより、今夜1本決めて来月の積立を動かす。そこからしか、資産形成は始まりませんよ。