銘柄名を見比べるほど、逆に決められなくなるんですよね。つみたてNISAで遠回りしないために、最初に絞るべき視点だけ先に置いておきます。

| 銘柄名 | 主な投資先 | 信託報酬の目安 | 特徴 | 向いている人 |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株 | 0.1%台前半 | 1本で広く分散 | 初心者・迷いやすい人 |

| eMAXIS Slim 米国株式(S&P500) | 米国株 | 0.09%台 | 米国大型株へ集中 | 米国中心で積み立てたい人 |

| 楽天・オールカントリー株式インデックス・ファンド | 全世界株 | 0.05〜0.1%台 | 楽天証券で管理しやすい | 楽天経済圏の利用者 |

| 楽天・S&P500インデックス・ファンド | 米国株 | 0.07〜0.1%台 | 低コストでシンプル | 楽天証券で米国株を持ちたい人 |

| たわらノーロード 全世界株式 | 全世界株 | 0.1%台後半 | 定番シリーズの安心感 | 候補を広めに見たい人 |

| SBI・V・S&P500インデックス・ファンド | 米国株 | 0.09%台 | SBI証券で人気 | コスト重視の人 |

| セゾン・グローバルバランスファンド | 株・債券 | 0.5%台前後 | 値動きを抑えやすい | リスクを抑えて続けたい人 |

01 最初に迷いを減らす。月1万円なら“当たり”より“続く1本”だ

月1万円のつみたてでも、10年で差はじわっと広がります。年0.1%台のコスト差や、値動きへの耐性で、続けられる人と止まる人が分かれるんですよね。

投資信託の選び方を先に整理する

ここで先に大事な話をします。この記事は一般公開情報を元にした比較コラムで、特定の銘柄を断定で推す意図はありません。金融機関やメディアで紹介頻度が高い商品も並べますが、最終判断はご自身の資金計画で見てほしいんです。

私が家族や知人に聞かれたとき、いきなり人気ランキングは見ません。見る順番は3つだけ。信託報酬、純資産総額、何に投資するかです。これを飛ばすと、SNSで見た“おすすめ”に振り回されやすい。正直、ここでつまずく人が多いんです。

つみたてNISAで本当に怖いのは、値下がりそのものではない。途中でやめる流れに入ることだ。

つまりポイントは、上がりそうな銘柄探しより、3年後も5年後も同じ額を入れ続けられる設計です。では、どのタイプを軸にすれば迷いが減るのか。そこを次で切り分けます。

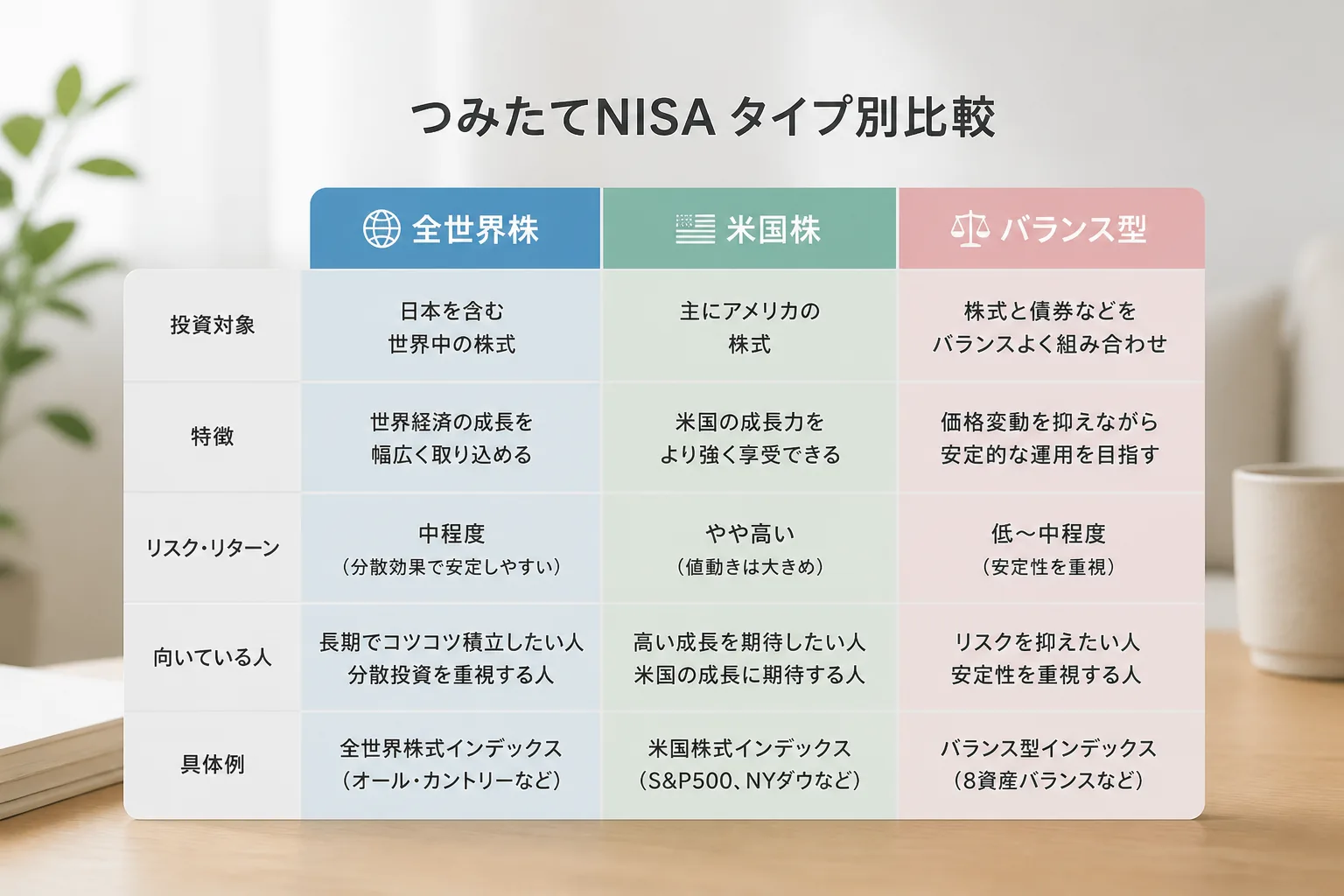

02 7本を並べる前に、まず3タイプに分けると頭がすっきりする

候補が多すぎて決め切れない。そんなときは、銘柄名より中身のタイプで分けると早いです。大きくは全世界株、米国株、バランス型の3つ。ここを混ぜると、比較が急にややこしくなるんですよ。

たとえば、東京都内で働く32歳の会社員Aさんが、毎月1万円を15年積み立てる場面を想像してください。値動きにそこそこ耐えられるなら全世界株か米国株。給料日前に評価額を見るだけで落ち着かないなら、債券入りのバランス型。この違いはかなり大きいです。

ざっくりした見分け方はこうです。

- 全世界株:1本で日本、米国、新興国まで広く持ちたい人向け

- 米国株:S&P500やNASDAQ寄りで、米国の成長に賭けたい人向け

- バランス型:株だけだと不安で、値動きを少し抑えたい人向け

もちろん例外もあります。NISA以外で日本株や企業型DCをたっぷり持っている人は、米国株を足したほうが全体のバランスが整うケースもある。だから次は、実際に候補へ落とし込みます。

03 つみたてNISAで候補に上がりやすい7銘柄。見るべき順番つきで整理

ここでは、国内ネット証券で名前が出やすい低コスト投信を中心に並べます。eMAXIS Slim 全世界株式(オール・カントリー)、eMAXIS Slim 米国株式(S&P500)、楽天・オールカントリー株式インデックス・ファンド、楽天・S&P500インデックス・ファンド、たわらノーロード 全世界株式、SBI・V・S&P500インデックス・ファンド、セゾン・グローバルバランスファンドの7本です。2025年時点でも比較候補に入りやすい顔ぶれですね。

比較のコツは、人気順ではなく3つの数値です。1つ目が信託報酬。2つ目が純資産総額。3つ目が指数との連動方針。たとえばオルカン系は“1本で広く分散”が魅力で、S&P500系は“米国大型株へ集中”が持ち味。セゾンのようなバランス型は、値動きの角を少し丸くしたい人に合います。

比較表を先に置きます。 ざっと眺めるだけでも、方向性が見えますよ。

| 銘柄名 | 主な投資先 | 信託報酬の目安 | 向いている人 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株 | 0.1%台前半 | まず1本で完結したい |

| eMAXIS Slim 米国株式(S&P500) | 米国株 | 0.09%台 | 米国中心で積み立てたい |

| 楽天・オールカントリー株式インデックス・ファンド | 全世界株 | 0.05〜0.1%台 | 楽天証券利用者 |

| 楽天・S&P500インデックス・ファンド | 米国株 | 0.07〜0.1%台 | 楽天経済圏で管理したい |

| たわらノーロード 全世界株式 | 全世界株 | 0.1%台後半 | 老舗シリーズを見たい |

| SBI・V・S&P500インデックス・ファンド | 米国株 | 0.09%台 | SBI証券で低コスト重視 |

| セゾン・グローバルバランスファンド | 株・債券 | 0.5%台前後 | 値動きの不安を抑えたい |

私なら、初心者の最初の候補はオルカン1本かS&P500 1本まで絞ります。2本持ちで地域が重なると、分散した気分だけ増えて中身は似る、そんな場面がよくあるからです。では、その“似て見える2本”をどう分けるか。そこが次の山場です。

04 オルカンかS&P500か。ここで迷う人が一番多い

この2択、ほんとうに多いです。知り合いの40代夫婦でも、2024年に新NISAを始める直前まで1か月近く止まっていました。夫はS&P500派、妻はオルカン派。理由を聞くと、夫は“米国が強そう”、妻は“1本で広いほうが安心”。どちらも自然な感覚なんですよね。

オルカンの強みは、米国が鈍る年でも日本、欧州、新興国をまとめて持てる点です。逆にS&P500は、GAFAMや米国大型株の比率が高く、上昇局面では勢いが出やすい。どう言えばいいかな、オルカンは“定食”、S&P500は“看板メニュー”に近いです。満足感の出方が違うんです。

ただし、値動きの見え方も違います。S&P500は円安・円高や米国ハイテクの影響を受けやすい。2022年のように下がる年は、積立を止めたくなる人も出る。ここで続けられるかが勝負です。

新NISAの積立設定を失敗しない手順

良い銘柄を選ぶより、下がった月にも同じ額を入れられる銘柄を選ぶほうが、結果は安定しやすい。

迷ったときの判断メモを置いておきます。

- 迷いが深いなら、全世界株を優先する

- 米国への確信が強いなら、S&P500に絞る

- 値動きが怖いなら、バランス型も候補へ戻す

ちょっと整理すると、正解は1つではありません。大事なのは、自分が下落時にどう反応するかです。最後に、月1万円で始める人向けの現実的な決め方を置いて締めます。

05 月1万円で今日決めるなら、この3手順で十分です

ここまで読んで、まだ決め切れない人もいますよね。大丈夫です。最初の1本は、完璧に当てるゲームではありません。続けやすさを先に決める、これでかなり楽になります。

私なら、月1万円の初回は次の3手順で進めます。

- 証券口座の積立設定画面で、全世界株1本とS&P500 1本だけをお気に入り登録する

- 商品ページで信託報酬と純資産総額を5分で確認する

- 直近6か月の値動きを見て、下がっても続けられそうなほうを選ぶ

関連記事も置いておきます。候補を絞ったあとに読むと、判断がかなり安定します。

iDeCoとNISAの使い分けを整理する

積立を続ける家計管理のコツを見る

最後に3行で言います。1本目は広く分散できる低コスト商品を選ぶ。人気より、続けやすさを優先する。迷う時間を3日で切る。この3つです。証券口座を開いたままの人は、今すぐ積立設定画面を開いて、候補を2本まで減らしてください。そこまで行けば、もう半分は終わっています。