年会費無料ならどれでも同じ。そう思って選ぶと、あとで地味に差が出ます。普段の買い物で損しにくい1枚、ここでサクッと見極めましょう。

| カード | 年会費 | 基本還元率 | 主な強み | 向く人 |

|---|---|---|---|---|

| 楽天カード | 無料 | 1.0% | 楽天市場で上乗せ、汎用性が高い | 楽天経済圏を使う人 |

| JCB CARD W | 無料 | 1.0% | Amazon系や優待に強い | 39歳以下で申込する人 |

| 三井住友カード(NL) | 無料 | 0.5% | 対象コンビニ・飲食で高還元、即時発行 | コンビニ利用が多い人 |

| PayPayカード | 無料 | 1.0% | PayPay連携がスムーズ | PayPayを日常利用する人 |

| dカード | 無料 | 1.0% | dポイントが貯まりやすい | ドコモ・d払い利用者 |

| イオンカードセレクト | 無料 | 0.5% | イオン系列の割引日と相性が良い | 食料品をイオンで買う家庭 |

| エポスカード | 無料 | 0.5% | 優待店が多い | 優待重視の人 |

01 最初の1枚で損しないために、先に結論だけ置いておきます

年会費0円のカードって、正直どれも似て見えませんか? でも、毎月8万円を日常決済に回す人だと、還元率0.5%と1.0%の差だけで

になるんです。これ、ランチなら10回分近い差ですよね。

ポイントを無駄なく使うコツも合わせて読む

この記事は広告・アフィリエイトを含む可能性があるテーマとして、公表情報を土台に整理しています。ただ、どれか1枚を押しつける気はありません。還元率、使う店、即時発行、付帯保険、アプリの使いやすさまで並べて、最後は自分で決められる形にしました。私自身、年会費無料カードを3枚使い分けてきましたが、いちばん大きい差はスペック表より生活との噛み合い方でしたよ。

無料カード選びで本当に痛いのは、年会費ではない。使う店と還元先がズレたまま1年走ることだ。

ここからは、7枚を横並びで見つつ、どんな人なら失敗しにくいかまで踏み込みます。まずは比較表で全体像をつかみましょう。

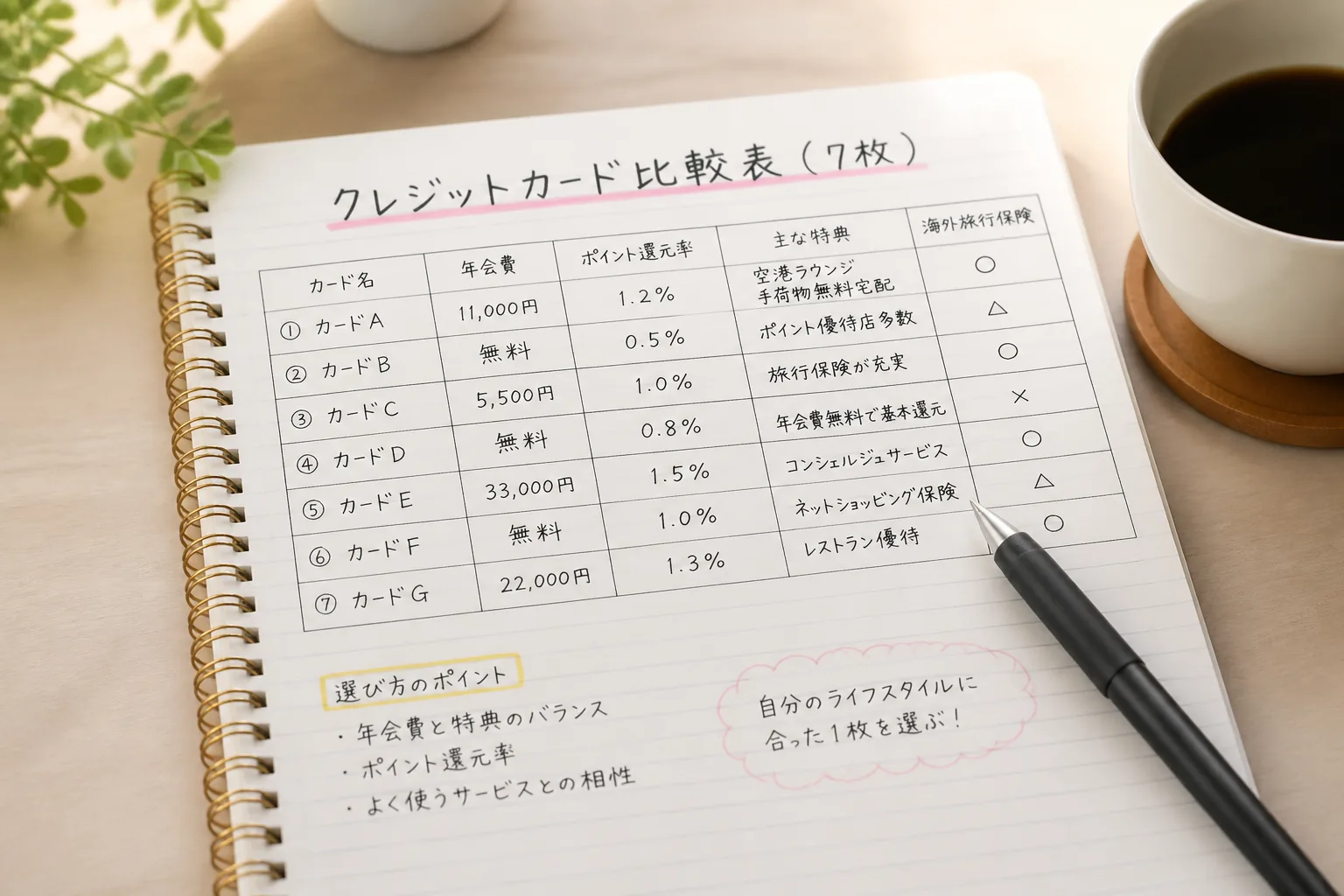

02 7枚を並べると、見えてくる差はこの4つです

まず全体像です。2025年時点で候補に上がりやすい年会費無料カード7枚を、日常使い目線で絞りました。ここで見るべき軸は4つ。基本還元率、強い加盟店、即時発行、保険や旅行まわりです。ここを見落とすと、入会直後だけ得して、その後は平凡な1枚になりやすいんです。

| カード | 年会費 | 基本還元率 | 強み | 向く人 |

|---|---|---|---|---|

| 楽天カード | 無料 | 1.0% | 楽天市場で上乗せ | 楽天経済圏中心 |

| JCB CARD W | 無料 | 1.0% | Amazon、スタバ系に強い | 39歳以下で申込 |

| 三井住友カード(NL) | 無料 | 0.5% | 対象店で高還元、即時発行 | コンビニ利用が多い |

| PayPayカード | 無料 | 1.0% | PayPay連携がスムーズ | Yahoo・PayPay派 |

| dカード | 無料 | 1.0% | d払い、ドコモ系と相性 | dポイント利用者 |

| イオンカードセレクト | 無料 | 0.5% | イオン系列の割引日が強い | 食品・日用品中心 |

| エポスカード | 無料 | 0.5% | 優待店が多い、海外旅行保険系 | マルイ・優待重視 |

正直、基本還元率だけなら1.0%組が目立ちます。でもですね、三井住友カード(NL)のように対象コンビニ・飲食で還元が跳ねるタイプは、生活圏が合えば逆転します。知り合いの30代会社員は、平日5日でセブン-イレブンを週4回使うので、楽天カードより三井住友のほうが体感で得でした。

ここで面白いのは、同じ無料でも“節約の勝ち筋”がまるで違う点です。次はその違いを、生活シーンごとに切っていきます。

03 還元率より先に見るべきは、あなたの支出のクセです

カード選びで失敗する人は、スペック表を上から順に見ます。逆なんです。先に見るべきは毎月どこで払っているかです。家計簿アプリを開いて、直近3か月で上位5店を拾ってみてください。Amazon、イオン、ファミマ、楽天市場、マクドナルド。名前が出そろうと、相性の良し悪しが一気に見えますよね。

たとえば、楽天市場で月2万円、街の決済で月6万円なら楽天カードは素直に強いです。逆に、コンビニと外食が月4万円ある人は、三井住友カード(NL)の対象店還元を軸にしたほうが得になりやすい。イオンに週2回行く家庭なら、還元率0.5%でもお客さま感謝デーや系列特典のほうが効く場面が多いんです。数字だけ見ると地味でも、家計では逆転します。

私も以前、還元率1.0%だけ見て1枚に寄せたんですが、スーパー利用が月3万円ある時期はイオン系の恩恵を逃していました。正直ちょっとショックでしたね。高還元カード1枚で全部払うより、生活の柱に合う1枚を選ぶほうが、結果は安定します。

- ネット通販が多い: 楽天カード、JCB CARD W

- コンビニ・外食が多い: 三井住友カード(NL)

- PayPay残高やYahoo利用が多い: PayPayカード

- ドコモ経済圏: dカード

- イオン系列の買い物が多い: イオンカードセレクト

- 優待を楽しみたい: エポスカード

支出のクセが見えたら、次は見落とされがちな弱点も押さえておきたいところです。

04 無料カードでも、弱点はちゃんとあります

ここは大事です。年会費無料=万能ではありません。たとえばJCB CARD Wは魅力的ですが、39歳以下で申込という入口があります。エポスカードは優待好きには刺さる一方、基本還元率だけで見ると派手ではない。楽天カードは使いやすい反面、ポイントの主戦場が楽天側に寄るので、使う先が少ない人だと伸び悩みます。

三井住友カード(NL)も誤解されやすい1枚です。基本0.5%だけ見れば弱く見える。でも、対象店を多く使う人には強い。逆に言えば、対象店を使わない人には普通なんですよ。PayPayカードやdカードも同じで、連携先サービスを使うかで満足度がかなり変わります。つまり、無料カードは“広く浅く”ではなく、生活圏にハマると強いタイプが多いんです。

いいカードを探すより、あなたの生活で“弱点が痛くないカード”を探したほうが失敗しにくい。

ちょっと整理すると、見る順番はこうです。

- 月の利用額を確認する

- 上位5店舗を洗い出す

- ポイントの使い道を決める

- 即時発行・保険・アプリを比べる

固定費と決済を見直す家計管理の基本

あ、もう一つ。旅行や出張が年2回以上ある人は、海外旅行保険や不正利用時のサポートも見たほうがいいです。還元率だけでは見えない差が、ここにあります。最後に、タイプ別で1枚に絞る考え方を置いておきます。

05 迷ったらこの選び方で十分です。今日10分で決めましょう

ここまで読んで、まだ迷う人もいますよね。大丈夫です。最初の1枚なら、次の考え方でかなり外しにくいです。

- 楽天市場を月1万円以上使うなら楽天カード

- コンビニ・チェーン飲食が生活の中心なら三井住友カード(NL)

- AmazonやJCB優待をよく使うならJCB CARD W

- PayPayを毎週使うならPayPayカード

- ドコモ料金やd払い中心ならdカード

- イオンで食料品を買う回数が月4回以上ならイオンカードセレクト

- 優待やマルイ利用を重視するならエポスカード

私なら、初めての1枚で汎用性を取りにいく人には楽天カードかJCB CARD W、生活圏がはっきりしている人には三井住友カード(NL)かイオンカードセレクトを見ます。どう言えばいいかな、カード選びって、腕時計選びに少し似ています。高機能でも毎日つけにくければ意味がない。毎週使う場面で気持ちよく払えるか、そこが続く1枚の条件なんです。

3行で要点を置きます。

- 無料カードは還元率より生活圏で選ぶ

- 年1万円差は、0.5%と1.0%の積み重ねで普通に起きる

- 入会特典より、1年後も使う店を基準にする

今日やることは3つだけです。

- スマホの家計簿か通帳アプリで、直近3か月の上位5店舗をメモする

- 月のカード利用額を、5万円・8万円・12万円のどれに近いか確認する

- 比較表から候補を2枚だけ残し、ポイントの使い道まで見て決める

関連記事として、

ポイントを現金感覚で使う基本ルール

も読んでおくと、入会後の取りこぼしが減ります。1枚目は完璧じゃなくていい。生活に合う1枚を選べば、それで十分です。