口座は作ったのに、銘柄で手が止まる。つみたてNISAって、そこがいちばん悩むんですよね。人気だけで決める前に、先に見ておきたい判断軸を整理しました。

| 銘柄名 | 信託報酬目安 | 投資対象 | 向いている人 | 特徴 |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 年0.1%台 | 全世界株 | 最初の1本を選びたい人 | 1本で広く分散できる王道 |

| eMAXIS Slim 米国株式(S&P500) | 年0.1%台 | 米国大型株 | 米国成長を重視したい人 | 王道の米国株インデックス |

| 楽天・全世界株式インデックス・ファンド | 年0.1〜0.2%台 | 全世界株 | 楽天証券利用者 | VT連動系で分かりやすい |

| 楽天・S&P500インデックス・ファンド | 年0.1〜0.2%台 | 米国株 | 米国集中でも納得できる人 | 低コストで使いやすい |

| SBI・V・全世界株式インデックス・ファンド | 年0.1%台 | 全世界株 | SBI証券利用者 | 分散重視の有力候補 |

| SBI・V・S&P500インデックス・ファンド | 年0.1%台 | 米国株 | S&P500を積み立てたい人 | 米国株の定番候補 |

| eMAXIS Slim バランス(8資産均等型) | 年0.1%台 | 株・債券・REIT | 値動きを抑えたい人 | 家計の安定感を重視しやすい |

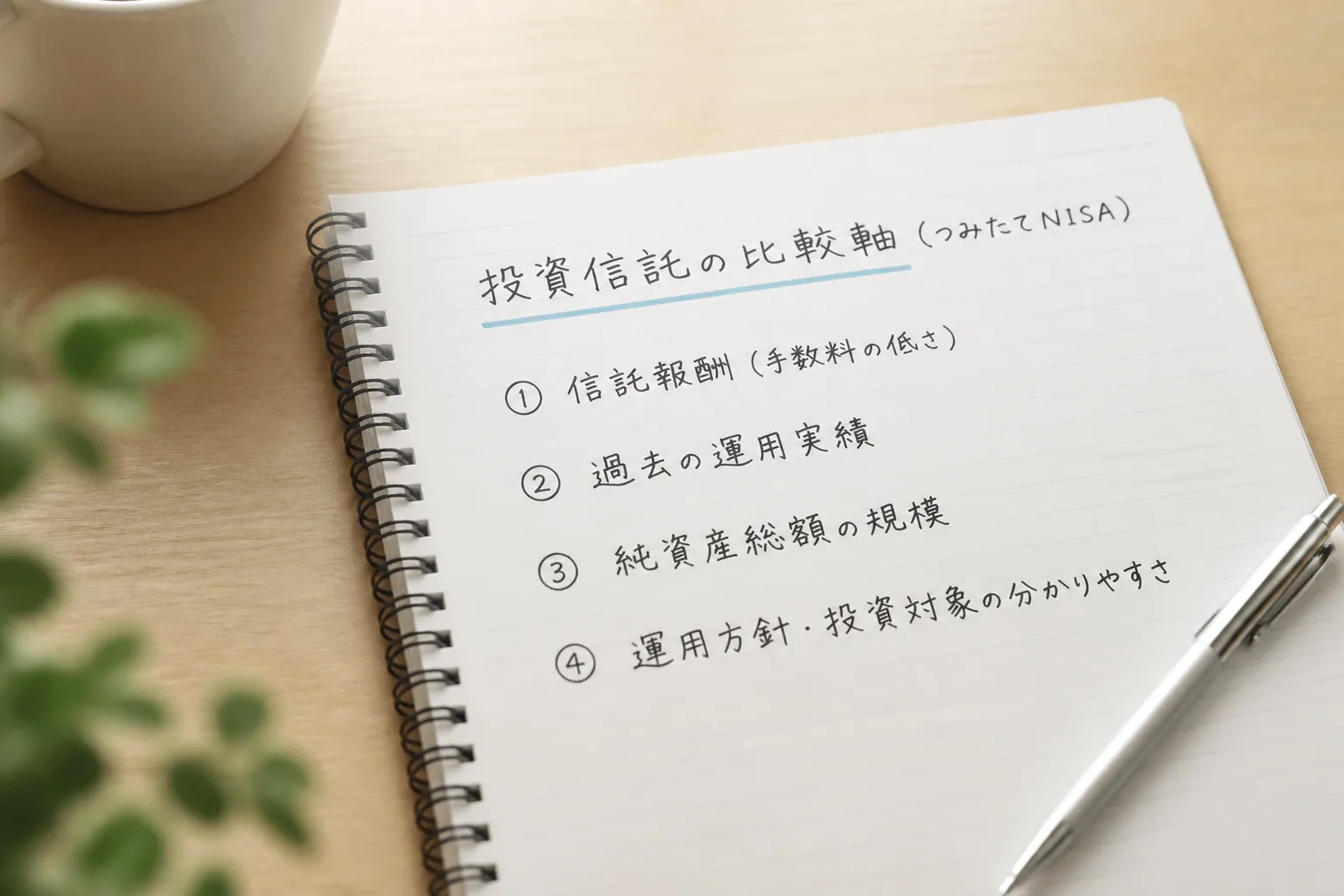

01 迷う人ほど、最初に4点だけ見ればいい

月1万円を10年積み立てても、銘柄選びで差が出る。ここ、軽く見ないほうがいいんです。

投資信託の選び方を先に整理する

実際、同じ新NISAのつみたて枠でも、信託報酬が年0.1%台か0.5%近いかで、長い目では受け取り額にズレが出ます。

私が家計相談でよく聞くのは、「結局どれを選べば外しにくいのか」という悩みです。正直、その気持ちはよく分かりますよね。銘柄名は長いし、似た名前も多い。しかも2024年から制度が変わって、初めての人には情報量が多すぎるんです。

先に答えを置くなら、見るべき軸は4つだ。

- 信託報酬が低いか:目安は年0.1〜0.2%台

- 何に分散しているか:全世界株式、米国株、日本株、バランス型

- 純資産総額が十分か:100億円超は一つの目安

- 指数との連動が安定しているか:ベンチマークとのズレが小さいか

つみたてNISAで失敗しやすいのは、リターン予想を外す場面より、自分の値動き許容度を見誤る場面なんです。

つまりポイントは、利回りの高さを当てにいくゲームじゃないという点です。まずは続けられる1本を選ぶ。そのあとで、向いているタイプを絞るほうがうまくいきます。次で、候補7本を比較していきましょう。

02 おすすめ7本を並べると、差はここに出る

つみたてNISAの定番候補は、実はかなり絞られます。2025年時点で初心者が比較しやすい銘柄を、コストと分散のバランスで並べるとこんな顔ぶれです。特定の商品を断定で推す話ではなく、自分で判断しやすいように整理しています。

- eMAXIS Slim 全世界株式(オール・カントリー):1本で先進国と新興国まで広く持てる

- eMAXIS Slim 米国株式(S&P500):米国の大型株中心。王道だが米国集中

- 楽天・全世界株式インデックス・ファンド:VT連動系。仕組みが分かりやすい

- 楽天・S&P500インデックス・ファンド:低コストの米国株候補

- SBI・V・全世界株式インデックス・ファンド:広く分散したい人向き

- SBI・V・S&P500インデックス・ファンド:米国株に絞りたい人向き

- eMAXIS Slim バランス(8資産均等型):株だけだと不安な人向け

比較すると、差はリターンの派手さより値動きの受け止めやすさに出ます。たとえば2022年のように米国株が大きく揺れた年、S&P500一本は気持ちが削られやすい。知り合いの38歳会社員も、月3万円の積立を始めた直後に評価額がマイナス8%になって、3週間で売りたくなったと言っていました。これ、珍しくないんです。

この7本の中でも、実際には向く人がかなり分かれます。そこが次の分岐点です。

03 全世界かS&P500か。悩みの正体はリターンではない

ここ、いちばん迷いますよね。全世界株式か、S&P500か。数字だけ見れば、過去10年では米国株優位の期間が目立ちました。だからS&P500に気持ちが傾く。分かります。でもですね、悩みの正体は過去成績ではなく、未来の不確実さをどこまで引き受けるかなんです。

S&P500は、アップル、マイクロソフト、エヌビディアのような米国大手に乗れる強さがある。その反面、国の偏りも大きい。全世界株式は米国比率が高いとはいえ、日本、欧州、新興国も入るので、一本での守備範囲が広いんです。朝の通勤で電車が遅れた日に、一本早い乗り換えルートを知っていると気持ちがラクになるじゃないですか。全世界型の安心感は、あれに近いです。

私なら、投資経験が1年未満なら全世界株式から入る。値動きに慣れていて、米国集中を理解したうえで選ぶならS&P500でもいい。そんな順番を勧めます。金融庁の新NISA制度資料や、各運用会社の月次レポートを見ても、長期積立で大事なのは売らずに続ける姿勢だと読み取れます。

高いリターンを狙う前に、下がった月も積み立てを止めない設計にする。長期投資はここで差がつく。

じゃあ、バランス型はどうなのか。地味に見えて、実は合う人がはっきりいるんです。

04 見落とされがちなバランス型。合う人にはかなり強い

株100%の話題が目立つので、バランス型は脇役に見えます。けれど、家計全体で考えると侮れません。たとえば子どもの教育費が5年後に近い家庭、住宅ローン返済が月9万円ある家庭、こういうケースでは値動きの小ささが効くんですよ。

eMAXIS Slim バランス(8資産均等型)のような商品は、国内外の株と債券、REITまで分散する。上昇相場では株100%に見劣りしやすいです。でも、下落局面での落ち込みが比較的やわらぐので、積立を続けやすい。2020年3月の急落時、周りの2人は株式ファンドを止めましたが、バランス型を選んでいた1人はそのまま積み立てを継続しました。結果だけ見れば、その差は大きかったんです。

- 価格変動が気になってアプリを毎日開いてしまう

- 3年以内に大きな支出予定がある

- 夫婦で投資温度差があり、片方が不安を感じやすい

この3つに1つでも当てはまるなら、バランス型は十分候補に入る。派手ではない。でも、家計運営ではこういう地味な正解が強いんです。

積立を続けるための家計管理ルール

このあたりを踏まえると、最後は「どれが一番か」ではなく、「自分にどう合わせるか」に話が移ります。そこを具体化しましょう。

05 結局どれを選ぶか。今日10分で決める手順

迷いを終わらせるなら、判断を3ステップに分解すると早いです。あれこれ調べ続けるより、先にルールを決めたほうがラクなんですよ。

- 証券会社の積立設定画面を開き、候補を全世界・S&P500・バランス型の3系統に絞る

- 各ファンドの信託報酬、純資産総額、直近月次レポートを10分で確認する

- 月1万円なら、最初の6か月は1本か2本までにして値動きへの反応を見る

私なら、初めての1本はeMAXIS Slim 全世界株式(オール・カントリー)を有力候補に置きます。理由はシンプルで、分散が広く、コストも低く、迷いが少ないからだ。米国の成長を強めに取りたい人はS&P500へ。値動きが怖いなら8資産均等型。ここまで整理できれば、かなり決めやすいはずです。

3行で要点を置きます。

- 王道は低コストの全世界株式かS&P500

- 不安が強い人はバランス型も十分あり

- 最初から完璧を狙わず、6か月続けられる設計を選ぶ

関連記事として、

新NISAを始める前に確認したい手順

も読んでおくと、口座設定から積立額の決め方まで流れでつかめます。

最後に一つ。つみたてNISAで本当に差がつくのは、銘柄名を言い当てた人ではない。下がった月も、給料日のあとに淡々と積み立てた人です。今すぐ証券会社のアプリを開いて、候補を2本まで絞ってください。そこまで行けば、もう半分は終わっています。