問題文を読むたびに、損害保険と人保険がごちゃつく。そんな人ほど、定義を丸暗記する前に“なぜその仕組みなのか”を押さえたほうが早いです。今回の整理、かなり使えます。

01 1億円の火災でも、1人1万円で支えられる。その仕組みが腑に落ちる入口

火災で1億円の損失が出た家を、1万人が各1万円で支える。数字だけ見ると乱暴に見えますよね。でも、この発想が損害保険の芯なんです。

関連記事:保険の基本原理を先に押さえる

試験勉強でつまずく人の多くは、用語ではなく仕組みの絵が頭にない。そこが最初の壁でしたよ。

私も最初、保険料の計算はただの数式暗記だと思っていました。ところが、住宅火災、工場火災、自家用車、営業車を同じ箱に入れると、公平さが一気に崩れるんです。事故率が年0.2%の集団と、年1.8%の集団が混ざれば、低リスク側が高リスク側を余計に支える形になる。これ、感覚的にも納得しにくいじゃないですか。

保険は魔法ではない。同じくらいの危険を持つ人を集めて、少額負担で大きな損失をならす仕組みだ。

つまり最初の論点は、同質のリスクで集団を作る点です。ここを外すと、保険料の公平も、保険金の納得感も崩れます。次の論点では、この「集団」がなぜ必要なのかを、審査の目線で掘っていきます。

TL;DR

- 1億円損失も1万人×1万円で分散できる

- 同質リスクで分けると保険料が公平になる

- 損害保険は実損だけ、得は出ない

- 事故率×平均支払額で保険料の軸が見える

- 過去問は5論点だけ先に整理すると伸びる

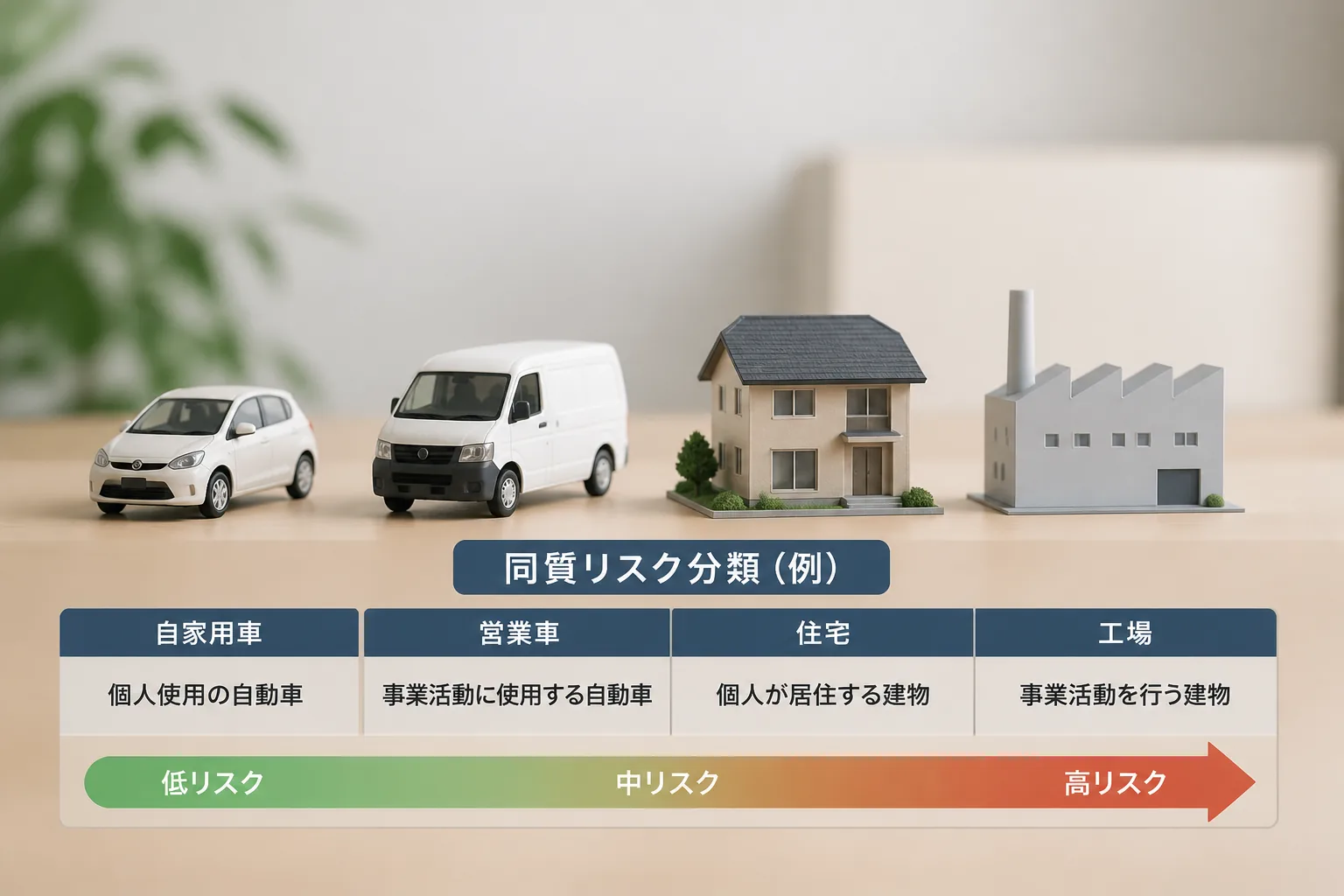

02 同じ危険を同じ箱に入れる。ここを外すと保険はすぐ歪む

保険会社が自動車を自家用・業務用・営業用で分けるのは、細かくしたいからではありません。事故頻度と損害額の振れ幅が違うからです。火災保険でも、木造住宅と化学工場では、延焼リスクも再調達費用もまるで別物だ。ここを一緒にすると、保険料が雑になるんです。

たとえば、東京都内の木造2階建て住宅1000件と、危険物を扱う工場1000件を同じ料率で扱う。正直、これは無理があります。前者の平均損害が300万円、後者が4500万円なら、同じ保険料では持ちません。

こういう数字を見ると、分類が単なる事務作業ではないとわかるはずです。

ちょっと整理すると、押さえる点は3つです。

- 同質の危険で集団を作る

- 危険団体として共同負担を成り立たせる

- 保険料を前払いで積み立てる

ここで面白いのは、分類が細かいほど良いわけでもない点です。細分化しすぎると、集団の人数が減り、統計が不安定になる。つまり、保険は分ける力と集める力のバランス勝負なんです。次は、そのバランスが最もわかりやすい「損害保険と人保険」の違いに進みます。

03 損害保険と人保険は、何を埋めるのかが違う

ここ、過去問でよく落とします。損害保険は財産上の損失を埋める仕組みで、支払額は実際の損害額が軸になる。対して人保険は生命や身体が対象で、あらかじめ決めた金額を支払う設計が多い。似ているようで、発想がかなり違うんです。

たとえば、ノートPCが盗難で18万円の損害を受けた場面を考えてみてください。損害保険なら原則は18万円まで。30万円得する話にはならない。一方、入院給付金が日額1万円の医療保険なら、契約条件に合えばその金額が出る。この差が、実務でも試験でも大きいんですよね。

損害保険は失った分を埋める。人保険は約束した額を支える。ここを混ぜると、一気に迷う。

私の知り合いに、スマホ保険と医療保険を同じ感覚で考えていた人がいました。2024年に保険見直しをしたとき、「二つ入っていれば二重に得ですよね?」と聞かれて、正直ちょっと驚きました。でも、その勘違いは自然なんです。保険は名前が似ていても、補償のロジックが違うからです。

04 保険料はどう決まるのか。数式より先に、2つの公平を覚える

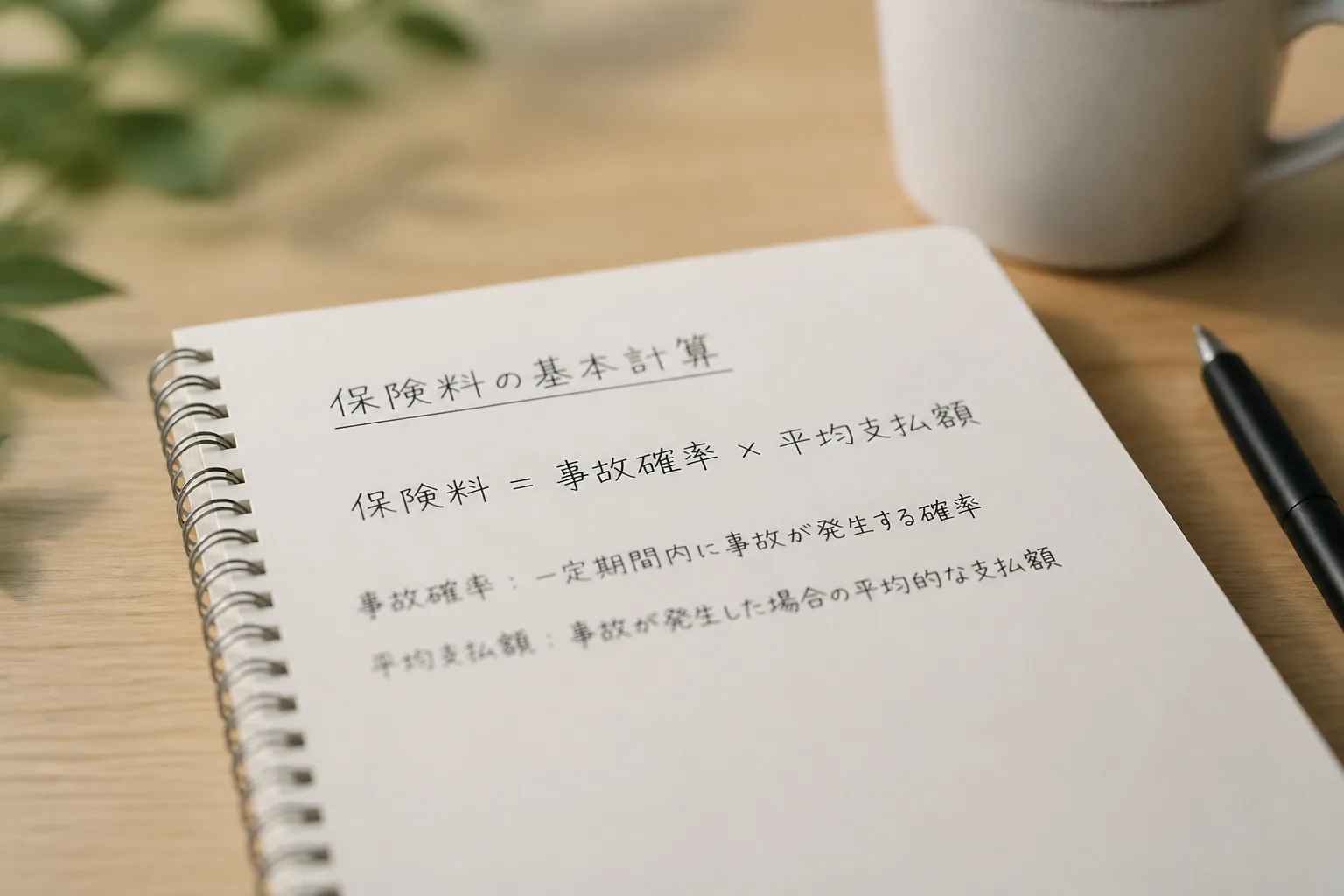

保険料の論点は、式だけ追うと眠くなります。でも、見方を変えるとすっきりします。鍵は個人の公平と集団の公平、この2つです。前者が給付・反対給付均等の原則、後者が収支相等の原則。名前は固いですが、中身は意外と素直です。

個人の公平は、ざっくり言えば「事故が起きる確率が高い人ほど、相応の保険料を払うべきだ」という話です。平均支払額が200万円、事故確率が1%なら、純保険料の感覚は2万円になる。もちろん付加保険料は別に乗りますが、まずはここで十分です。

集団の公平は、保険会社全体で見たとき、集めた保険料総額と支払う保険金総額が見合う状態を指します。2025年の試験対策でも、この2つを混同しないだけで点が伸びるはずです。個人の話か、集団の話か。まずそこを見分けるべきなんです。

- 個人の公平:事故率と損害期待値で見る

- 集団の公平:全契約者の収支バランスで見る

- 審査の実務:高リスク契約をどう引き受けるかで差が出る

では、保険料が公平でも、事故をわざと起こされたらどうなるのか。次が、審査の現場でいちばん神経を使う論点です。

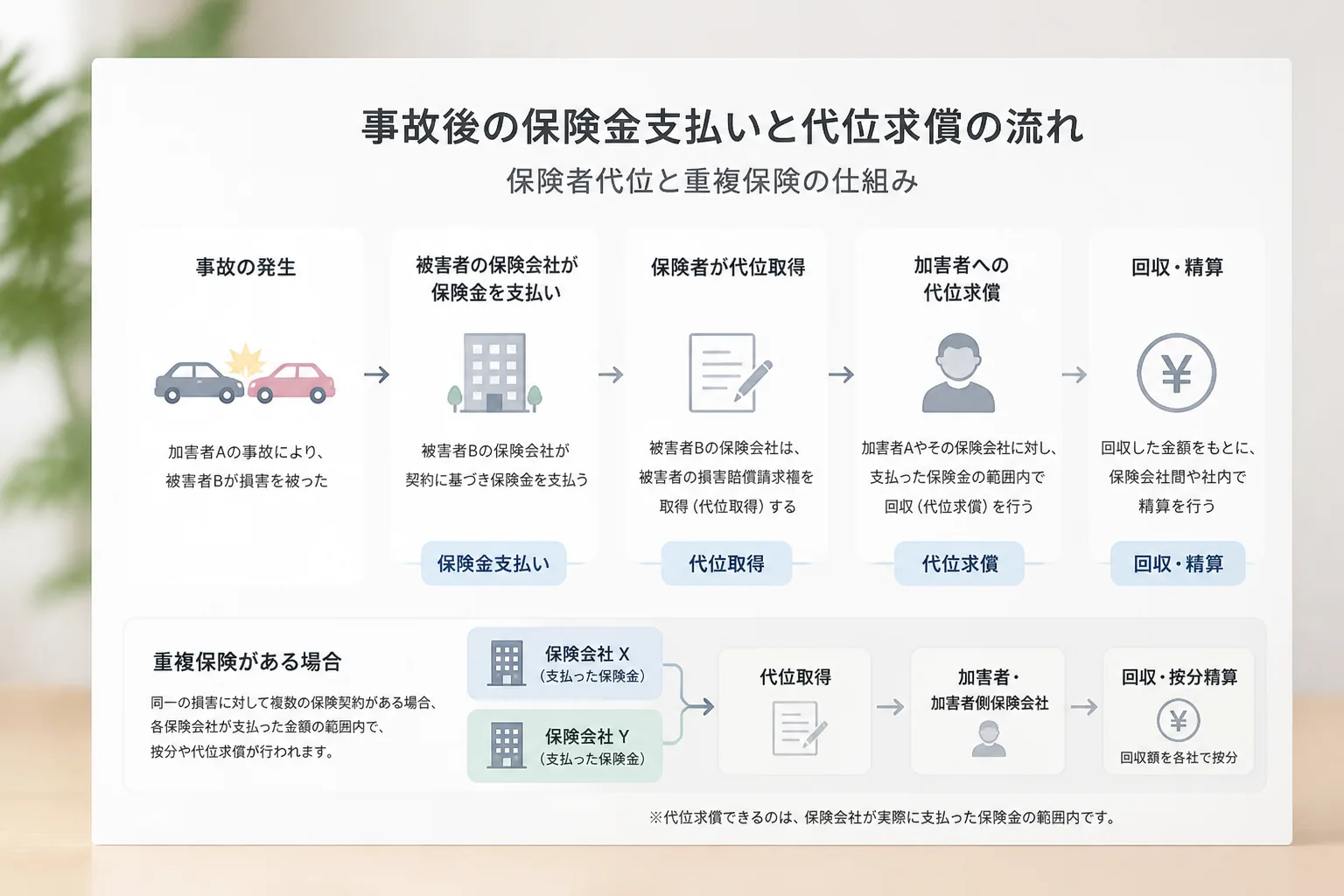

05 『得をさせない』は冷たい話ではない。善良な契約者を守る線引きだ

利得禁止の原則は、言い方だけ聞くと少し厳しいですよね。でも本質は逆です。事故で困った人を救いながら、事故で儲ける誘因は作らない。その線引きがないと、まじめに保険料を払う人が損をします。審査の現場で重く見られるのは、まさにそこなんです。

典型例が重複保険です。火災保険に2件入っていても、実損が500万円なら、受け取れる総額も原則500万円まで。1000万円にはなりません。ここを誤解すると、保険は入った分だけ得だと感じてしまう。違うんです。損害保険は、あくまで元に戻す制度なんですよ。

そのための仕組みが3つあります。

- 保険者代位:保険会社が支払後に、加害者へ請求権を引き継ぐ

- 重複保険の規制:複数契約でも実損超えの受取りを防ぐ

- 被保険利益:その財産に経済的利害関係がない契約を防ぐ

知り合いの不動産管理会社で、2023年にテナント設備の事故対応がありました。オーナー契約と借主契約の範囲が重なり、最初は「両方から満額出るのでは」と社内でざわついたそうです。でも、実務はそこまで甘くない。誰が何を失ったのかを詰めていくと、被保険利益の線で整理できた。ここ、試験でも実務でも効きます。

このガイドで詳しく → 保険審査の勉強法

モラルリスクを抑える仕組みは、保険会社のためだけではない。善良な加入者の保険料を守る防波堤だ。

最後に、試験で点を取りたい人と、保険を生活に役立てたい人が、今日すぐやるべき整理を置いておきます。

06 過去問でも実生活でも効く、5論点の使い方

ここまで読んだら、覚える軸はもう5つです。同質リスク、危険団体、損害保険と人保険の違い、2つの公平、利得禁止。この5本を縦に並べるだけで、バラバラだった知識がつながります。試験勉強は、量より順番なんですよね。

今日やることは、難しくありません。

- 手元のノートに5論点を縦書きで並べる

- 各論点の横に1行の具体例を書く。例は「火災1億円、1万人、1万円」で十分

- 過去問を10問だけ解き、どの論点の問題か先にラベルを付ける

3行で要点を置きます。保険は同じ危険を集めて公平を作る仕組み。損害保険は実際の損害までで、利益は出さない。審査の目線では、モラルリスクを抑える設計が核心です。

あとは反復です。1回で完璧に覚える必要はありません。むしろ、火災1億円の例を思い出せるなら、もう半分は取れています。次に過去問を開いたとき、選択肢の見え方が変わるはずです。