年会費無料なら何でも同じ。そう思って選ぶと、あとで地味に後悔しがちです。還元率だけじゃ見えない差、ここでサクッと整理していきます。

| カード | 年会費 | ポイント還元率 | 強い場面 | 特徴 |

|---|---|---|---|---|

| 楽天カード | 無料 | 1.0% | 楽天市場・普段使い | ポイントの使い道が広い |

| JCB CARD W | 無料 | 1.0% | Amazon・セブン-イレブン | 39歳まで入会可 |

| リクルートカード | 無料 | 1.2% | どこでも高還元 | 通常還元が高水準 |

| 三井住友カード(NL) | 無料 | 0.5% | 対象コンビニ・飲食 | タッチ決済と相性が良い |

| イオンカードセレクト | 無料 | 0.5% | イオン系列 | 買い物割引系に強み |

| PayPayカード | 無料 | 1.0% | PayPay・Yahoo!系 | 経済圏に乗ると使いやすい |

| エポスカード | 無料 | 0.5% | 旅行・マルイ優待 | 旅行周りで選ばれやすい |

01 無料でも差は出る。年1万円近く変わる人もいる

年会費0円ならどれでも同じ。そう思って1枚選ぶと、1年で5,000円〜1万円ぶんの取りこぼしが出やすいんです。私も2023年に家計を見直した際、月8万円の生活決済を0.5%還元から1.0%還元へ寄せただけで、

になって正直ちょっと驚きました。最初の1枚で迷っている人ほど、この差は見逃しやすいですよね。

固定費を見直す家計管理アプリの比較

この記事は広告やアフィリエイト収益が発生する可能性のあるテーマを扱います。ただ、ここでは還元率・使いやすさ・付帯保険の3軸で整理し、読者が自分で選べる形に絞ります。2025年時点で一般公開情報をベースに、無料カード7枚を並べて見ていきます。

無料カード選びで痛いのは、年会費ではない。自分の支払い先と噛み合わない1枚を何年も使うことだ。

まずは結論を先に出します。忙しい人は次の比較表だけ見ても、かなり絞れますよ。

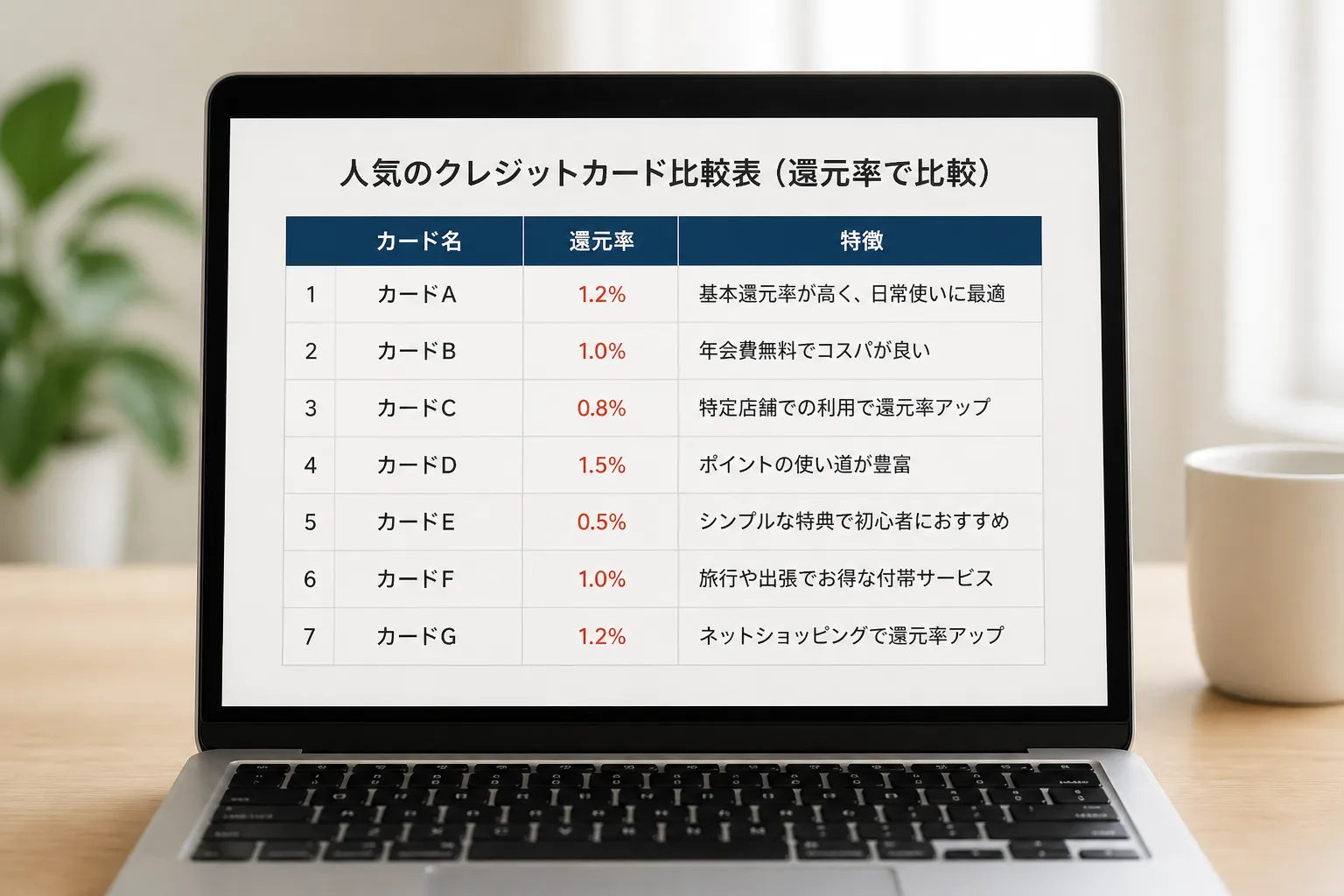

02 7枚を横並びで見ると、向いている場面がはっきり分かる

ここで比べる7枚は、楽天カード、JCB CARD W、リクルートカード、三井住友カード(NL)、イオンカードセレクト、PayPayカード、エポスカードです。年会費は0円でも、主戦場が違うんです。ネット通販向き、コンビニ向き、旅行向き。ここを外すと還元率の数字だけ見ても意味が薄いんですよ。

| カード | 年会費 | 基本還元率 | 強い場面 | 弱い場面 |

|---|---|---|---|---|

| 楽天カード | 無料 | 1.0% | 楽天市場、普段使い | 経済圏外の上積みは小さめ |

| JCB CARD W | 無料 | 1.0% | Amazon、セブン-イレブン、スタバ系 | 39歳までの入会条件 |

| リクルートカード | 無料 | 1.2% | どこでも高還元 | 特典の分かりやすさは普通 |

| 三井住友カード(NL) | 無料 | 0.5% | 対象コンビニ・飲食で高還元 | 通常還元は控えめ |

| イオンカードセレクト | 無料 | 0.5% | イオン、まいばすけっと | 他の店では伸びにくい |

| PayPayカード | 無料 | 1.0% | PayPay経済圏、Yahoo!系 | 旅行保険は期待しにくい |

| エポスカード | 無料 | 0.5% | 海外旅行保険、マルイ優待 | 基本還元は高くない |

私の周りでも、東京都内で一人暮らしの28歳は楽天カードで十分でしたが、横浜で毎日コンビニを使う32歳は三井住友カード(NL)のほうが満足度が高かったです。数字は同じでも、暮らし方で勝ち筋が変わる。次はその見分け方を3軸で絞ります。

03 見るべきは3つだけ。還元率、使いやすさ、保険

1つ目は還元率です。単純ですが、月6万円をカード払いする家庭なら、0.5%と1.0%の差で年3,600円。0.5%と1.2%なら年5,040円です。数字は地味でも、3年続けばスマホ1台ぶんに近づきます。だから最初に「自分はどこで月いくら払うか」を紙に書くべきなんです。

2つ目は使いやすさです。アプリの見やすさ、タッチ決済、ポイントの使い道、この3点は軽く見ないほうがいい。どう言えばいいかな、毎朝使う駅の改札みたいなもので、1回の差は小さくても年間300回を超えるとストレスが積もるんですよ。三井住友カード(NL)はスマホ決済との相性がよく、楽天カードはポイント消化の楽さが目立ちます。

3つ目は付帯保険です。ここは初めての人ほど抜けがちです。旅行好きならエポスカード、日常メインなら保険より還元重視でもいい。2024年以降は保険条件が変わるカードも多いので、申込前に公式ページで最新条件を確認したいですね。

- 通販中心なら 楽天カード / JCB CARD W / PayPayカード

- 幅広く高還元なら リクルートカード

- コンビニ・外食が多いなら 三井住友カード(NL)

- イオン利用が週2回以上なら イオンカードセレクト

- 年1回でも海外旅行へ行くなら エポスカード

いいカードは、スペックが高い1枚ではない。あなたの支出の癖に、静かに寄り添う1枚だ。

ここまでで候補はかなり絞れます。ただ、まだ迷う人向けに、生活シーン別でさらに分けてみます。

04 生活シーンで選ぶと失敗しにくい。3人の使い方で見る

たとえば、埼玉で一人暮らしの26歳会社員Aさん。月のカード利用は7万円で、内訳は楽天市場2万円、スーパー1.5万円、通信費1万円、雑費2.5万円。このタイプは楽天カードが分かりやすいです。基本1.0%に楽天市場の上積みが乗りやすく、ポイントの使い道も広い。難しく考えずに得しやすいんですよ。

次に、品川で働く31歳のBさん。平日はセブン-イレブンを週4回、昼はチェーン店、夜はタッチ決済中心。この人は三井住友カード(NL)が候補に入ります。通常0.5%でも、対象店舗に寄る生活なら実効還元が上がりやすい。私も出張が続いた2024年秋に似た使い方を試しましたが、レシートを見返すと差が見えましたね。

3人目は、年2回は海外へ行く福岡の29歳Cさん。普段の還元は高くなくても、エポスカードの安心感が効きます。旅行前の1週間だけ慌てて保険を探す感覚、ありませんか。あれを減らせるのは地味に大きいです。

海外旅行保険付きカードの選び方

ちょっと整理すると、通販なら楽天かJCB、日常高還元ならリクルート、コンビニ偏重なら三井住友、旅行ならエポス。この4本線で考えると、7枚比較でも急にシンプルになります。

では最後に、申込前のチェック項目を3つに絞っておきます。ここを飛ばすと、せっかくの比較が台無しです。

05 申し込む前に、この3項目だけ確認すれば十分

最後は実務です。迷ったら、月間利用額・よく使う店・ポイントの出口の3つだけ見てください。月5万円未満なら、極端な差は出にくいので使いやすさ優先でいい。月8万円を超えるなら、1.0%以上のカードを軸にしたいですね。

- スマホの家計簿か明細で、直近3か月のカード利用額を合計する

- 上位5店舗を書き出す。楽天市場、イオン、セブン-イレブン、Yahoo!ショッピングのように具体名で出す

- 貯まるポイントを毎月どこで使うか決める。ここが曖昧だと失効しやすいです

3行で要点を置いておきます。

- 迷ったら、基本還元1.0%前後のカードから見る

- よく使う店が偏るなら、店舗特化型の強みを取る

- 旅行が年1回でもあるなら、保険条件は必ず確認する

関連記事として、

ポイント重視で選ぶ高還元カードの比較

も合わせて読むと、年会費無料の中でどこまで狙うべきか見えやすくなります。自分の生活に合う1枚が決まると、家計は思った以上に静かに改善しますよ。