更新のたびに、結局どれが正解か迷いませんか。安さで選ぶと得した気になりますが、事故のあとで差が出ます。先に押さえたいポイント、ここで一気に見ておきましょう。

| 比較項目 | 安さ重視で見がちな点 | 本当に確認したい点 | 見落とした時の痛手 |

|---|---|---|---|

| 保険料 | 年額だけ見る | 月換算と補償条件をセットで確認 | 条件違いで安く見える |

| 対物限度額 | 最低限で十分と思う | 高額事故を想定した余裕ある設定 | 賠償不足の恐れ |

| 自車補償 | 有無だけ見る | 車両価格と修理費の釣り合い | 修理時の持ち出し増 |

| 自己負担額 | 保険料が下がるなら上げる | 5万円・10万円の差を事故時で試算 | 小事故でも出費が痛い |

| 運転者範囲 | 広いほうが安心 | 実際に運転する人だけに絞る | 不要な固定費が続く |

01 安い保険に飛びつく前に、5項目だけ見てほしい

年2万円安い見積もりを選んだのに、事故1回で自己負担が50万円近く増えた。こんな話、保険の更新月である3月や9月に本当に出るんですよね。

更新前にやる保険見直しチェック

しかも原因は難しい条文ではなく、比較の軸が1つ足りなかっただけだったりします。

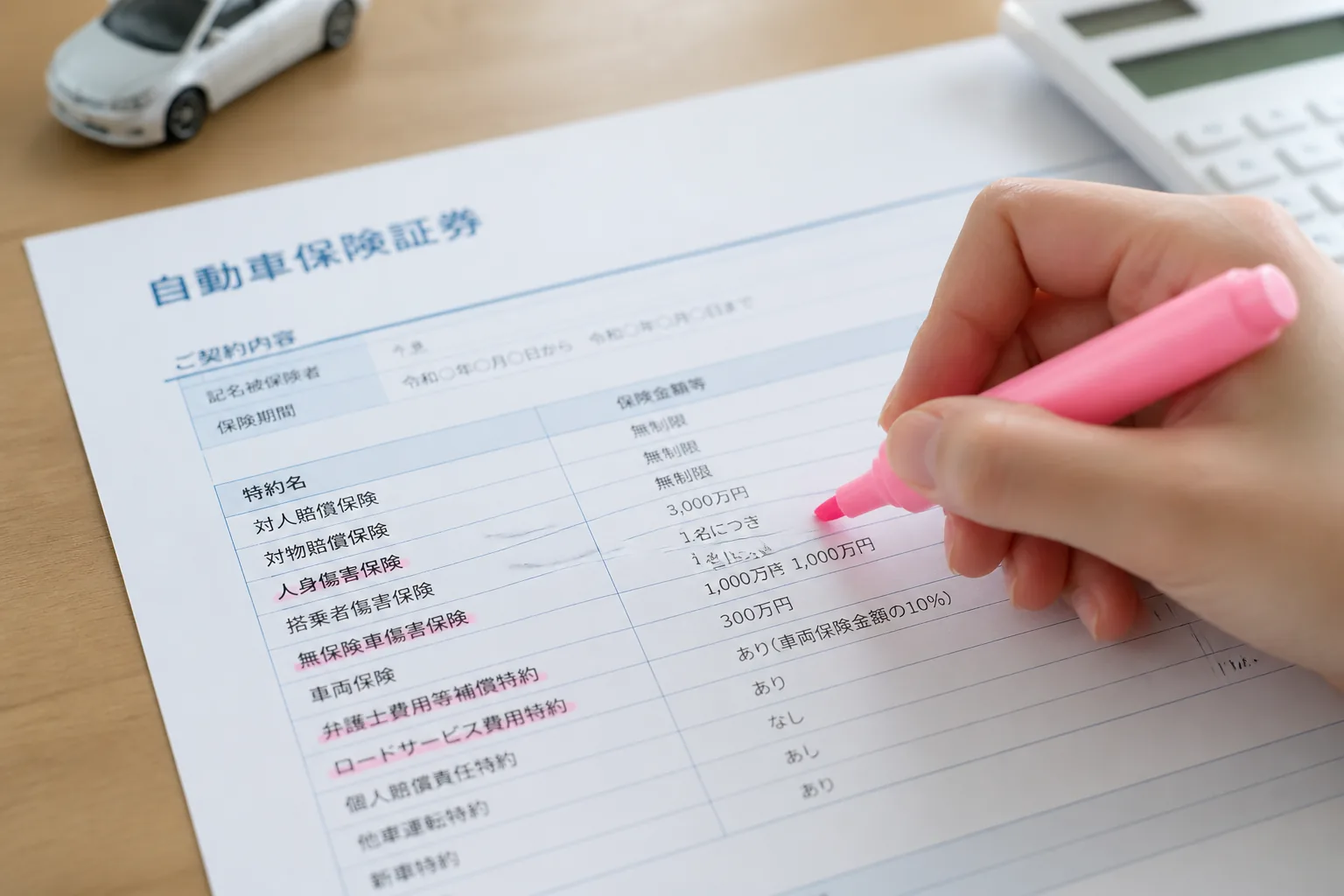

私が相談を受けるとき、最初の10分で確認するのは5項目です。保険料、対人・対物の限度額、自車補償、自己負担額、運転者範囲。この5つで保険の“実力”がほぼ見えます。ここを揃えずにA社とB社の金額だけ並べても、正直フェアじゃないんです。

5項目の見方を先に置いておきます。

- 保険料:年額だけでなく月換算でも確認する

- 対人・対物:対物は1,000万円では心もとない場面がある

- 自車補償:車両価格と修理費の釣り合いを見る

- 自己負担額:5万円か10万円かで事故後の痛みが変わる

- 運転者範囲:本人限定と家族限定で差が出やすい

安さは入口だ。出口、つまり事故後の負担まで見ないと判断を誤る。

たとえば東京都内でコンパクトカーに乗る35歳、年間走行8,000km、ゴールド免許という条件でも、設定の違いだけで見積もりは1万5,000円以上ぶれます。数字は小さく見えても、次の章で見るように事故時の差はもっと大きいんです。

02 保険料の差より痛いのは、限度額と自己負担額の差だ

ここ、誤解が多いです。年額が1万8,000円安いプランでも、対物限度額が低く、自己負担額が高いなら、事故1回で逆転します。どう言えばいいかな、毎月500円安いスマホ代に喜んでいたら、画面修理で4万円払う感じに近いんですよ。

知り合いの埼玉在住の佐藤さん、42歳は、更新時に最安プランへ切り替えました。年額は約2万2,000円下がったんですが、半年後に駐車場で輸入車へ接触。自車の修理と免責の差で、想定より十数万円重くなったそうです。正直ちょっと驚きました。安くしたつもりが、事故1回で節約分が消えるんです。

最低限そろえたい比較条件はこの3つです。

- 対物賠償:1,000万円ではなく、余裕ある設定を検討したい

- 自己負担額:0円、5万円、10万円の差を年額と並べる

- 自車補償の有無:車両価格80万円の車なら採算を計算する

つまりポイントは、保険料の差を“固定費”として見るだけでは足りないという話です。では、どこをいじると無理なく下げやすいのか。次がいちばん実務的です。

03 節約がうまい人は、補償を削らずに3つだけ調整している

保険料を下げたいなら、補償を薄くする前に、効きやすい3つを触るべきだ。運転者範囲、走行距離、割引連携です。ここは家計に効くんですよね。私も更新時は毎回ここから見直します。

1つ目は運転者範囲。本人限定、本人・配偶者限定、家族限定で金額差が出やすいです。週末に夫婦しか運転しないのに“家族なら誰でも”にしているケース、かなり多いんです。2つ目は走行距離。年間5,000km未満か、10,000km前後かで差が出ます。3つ目が割引連携で、無事故、ドラレコ、コネクテッド機能、走行アプリ連携あたりですね。

ちょっと整理すると、節約の順番はこうです。

- 先に運転者範囲を狭める

- 次に走行距離区分を現実に合わせる

- 最後にドラレコや無事故割引を拾う

もちろん例外もあります。地方で家族4人が交代で使う車なら、運転者範囲を無理に狭めるのは危ない。でもですね、補償を削るより、使い方に合わせるほうが失敗しにくいんです。ここまでで保険料の話は整理できました。次は、見落とすと後悔しやすい特約です。

ドラレコで事故対応を有利にするコツ

04 見逃しやすい特約は4つ。入れる理由がはっきりある

特約は多すぎて迷いますよね。名前も会社ごとに少し違うので、余計にややこしい。だから私は、更新時に4つだけ先に判定します。自車補償、人身系、無保険車対策、緊急対応です。

まず自車補償。新車から5年以内、あるいは車両価格が150万円前後あるなら、検討の価値は高いです。逆に年式が古く、査定が30万円台なら、年額との釣り合いを冷静に見るべきでしょうか。ここは感情で決めるとぶれます。次に人身系。運転者本人や同乗者の治療費まわりは、事故後の安心感がかなり違います。

3つ目は無保険車対策。相手に十分な補償がない場面、ゼロではありません。4つ目は緊急対応で、レッカー、バッテリー上がり、レンタカー費用。このあたりは、地方在住で通勤に車必須の人ほど効きます。福岡で営業車を毎日使う知人は、代車費用の特約に救われたと言っていました。2日動けないだけで売上が落ちる職種、ありますからね。

特約は“全部盛り”で選ぶより、事故後に困る場面を先に想像したほうがうまくいく。

ここまで来ると、選び方はかなり固まります。最後に、事故後の動きだけは頭に入れておきましょう。ここで差が出ます。

05 事故のあとで慌てないために、最初の15分でやる順番

事故後は、保険の良し悪しより先に初動が効きます。順番はシンプルで、安全確保、写真、警察、保険会社です。焦ると逆になりがちなんですが、ここは型を覚えたほうがいい。私は家族にもこの4つだけ伝えています。

現場では、車両の全景、傷の寄り、ナンバー、道路標識、ブレーキ痕、周囲の店舗や防犯カメラ位置まで撮っておくと強いです。人身が絡む、あるいは物損が大きいなら、警察への連絡は外せません。受付番号や担当者名もメモ。地味ですが、後で効くんですよ。

最初の15分チェックリストです。

- ハザード点灯と安全な場所への移動

- 事故車両と周辺状況を最低10枚撮影

- 相手の氏名、連絡先、車両番号を確認

- 警察へ連絡し、受付情報を控える

- 自分の保険会社へ連絡し、受付番号を残す

3行で要点を置きます。

- 比較は保険料だけでなく5項目でそろえる

- 節約は運転者範囲・距離・割引から手を付ける

- 事故後は安全確保→写真→警察→保険会社の順だ

今すぐやるなら3つです。1つ、現在の証券で対物限度額と自己負担額を確認する。2つ、過去12か月の走行距離を出す。3つ、更新前に同条件で2社以上の見積もりを並べる。これだけで判断はかなりぶれなくなります。

固定費を月1万円減らす家計見直し術

保険は、安く買う競争ではありません。事故後に困らない形で、無駄だけを削る作業なんです。そこが見えると、見積もりの数字が急に立体的に見えてきますよ。