年末調整で終わり。そう思っていたら、意外と取りこぼしがあるんですよね。6月の今だからこそ見直したい、会社員向けの確定申告ポイントをやさしく整理しました。

01 6月に気づいても、還付はまだ狙える

6月に確定申告と聞くと、もう遅いと感じませんか? でも、会社員の還付申告は原則5年以内なので、2026年6月でも見直す価値は十分あります。父の日の出費で家計簿を開いた流れで、去年の医療費や寄附金の明細を見返したら、数万円戻る余地が見つかる。そんな話、珍しくないんですよ。

ふるさと納税の上限を先に確認する

私の周りでも、東京都内の出版社で働く38歳の知人が、2025年分の医療費と生命保険料控除証明書を6月に整理して、還付額が2万4,800円だったんです。正直、本人も「年末調整で終わりだと思っていた」と言っていました。ここで大事なのは、年末調整が済んでいても、取りこぼしは残るという点だ。

TL;DRを先に置きます。

- 5年以内なら還付申告を見直す余地がある

- ふるさと納税・保険・医療費の3点を最初に確認する

- 源泉徴収票と控除証明書を10分で並べるだけで抜けが見える

- 6月時点でも、e-Taxか税務署提出で進められる

本当に損を生むのは、申告が難しい点ではない。年末調整で全部終わったと思い込む、その1回の思い込みだ。

つまりポイントは、6月は“遅い月”ではなく“見直しにちょうどいい月”だという話なんです。では、何を見れば回収率が高いのか。次で5項目に絞ります。

02 最初に見るべき5項目、ここだけで差がつく

いきなり全部やろうとすると止まります。だから私は、会社員なら5項目だけ先に見るやり方を勧めています。朝の通勤電車でメールを全部返そうとして、結局1通も進まない感じ、あるじゃないですか。確定申告も同じで、順番が大事なんです。

優先順位はこの5つです。

- ふるさと納税:ワンストップ特例を外した、6自治体以上に寄附した、上限を超えた

- 生命保険料控除:控除証明書を年末調整で出し忘れた

- 地震保険料控除:火災保険と混同して未反映のケースが多い

- 医療費控除:年間10万円超、または総所得の5%超

- 住宅ローン控除の初年度:初年だけは年末調整で終わらない

たとえば、神奈川県川崎市の会社員が2025年にふるさと納税を7自治体へ行った場合、ワンストップ特例の条件を外れる。ここを見落とすと、住民税控除が想定より薄くなるんですよね。あ、もう一つ。保険料控除証明書は10月から11月に届くので、机の引き出しに眠ったまま、という人がかなり多い。

ここまでで、「自分はどれに当てはまるか」が見えてきたはずです。次は、その中でも相談が多いふるさと納税の落とし穴へ進みましょう。

03 ふるさと納税は“やったかどうか”より“やり切れたか”が分かれ目

ふるさと納税でよくある誤解は、寄附した時点で節税が完了したと思う点です。ここ、かなり危ない。会社員で失敗が多いのは、ワンストップ特例の条件外なのに申告しないケースなんです。

たとえば年収550万円前後、扶養なし、東京都練馬区在住の会社員なら、控除上限の目安は家族構成で変わります。寄附額が上限を超えると、超えた分はただの自己負担になる。父の日ギフトを選ぶ感覚で返礼品ばかり見ていると、この線を越えやすいんですよね。正直、ここはちょっと罠です。

見直しポイントは3つです。

- 寄附先が5自治体以内か

- ワンストップ申請書を期限内に出したか

- 年収変動で上限が下がっていないか

私が相談を受けた40代の営業職の方は、2025年に年収が680万円から590万円へ下がったのに、前年と同じ寄附額を入れていました。

こういうズレは、あとから静かに効いてきます。家計のダメージは小さく見えて、積み上がると痛い。

医療費控除とセルフメディケーション税制の違いを整理する

ふるさと納税の失敗は、制度を知らない人より、分かったつもりの人に起きやすい。

では、ふるさと納税以外で会社員が取りこぼしやすい控除は何か。保険と医療費を一気に整理します。

04 保険と医療費、年末調整の“あと”に漏れやすい

年末調整は便利です。でもですね、便利だからこそ油断が出る。生命保険料控除、地震保険料控除、医療費控除は、書類の出し忘れや認識違いで抜けやすいんです。

生命保険料控除は、新制度と旧制度で上限の考え方が違います。一般生命、介護医療、個人年金の3区分があり、合計の上限も決まっている。2025年秋に届いた控除証明書を会社へ出し忘れたなら、還付申告で拾い直せる可能性が高いですよね。地震保険料も同じで、火災保険の保険料まで全部入るわけではない。この勘違い、かなり多いです。

医療費控除は、年間10万円のラインばかり有名ですが、総所得金額等が200万円未満なら基準が下がるケースもある。つまり、若手会社員や時短勤務の人ほど確認した方がいい。ドラッグストアのレシートを毎回捨てる人ほど、あとで悔しい顔になります。

- 通院の交通費は対象になる場合がある

- 美容目的の支出は原則対象外

- 家族分をまとめて申告できる場合がある

- 会社の補填金は差し引いて考える

本題に戻ると、対象が見えたら次は手順です。初心者はここで迷うので、6月でも止まらない流れを5ステップで置いておきます。

05 初心者でも止まらない、6月からの進め方5ステップ

難しく見えるのは、書類と画面がバラバラだからです。手順を5つに切ると、かなり楽になります。私なら土曜の午前9時から10時で終わらせます。1時間で十分です。

進め方はこの5ステップです。

- 源泉徴収票を出す

- 寄附・保険・医療費の証明書を1か所へ集める

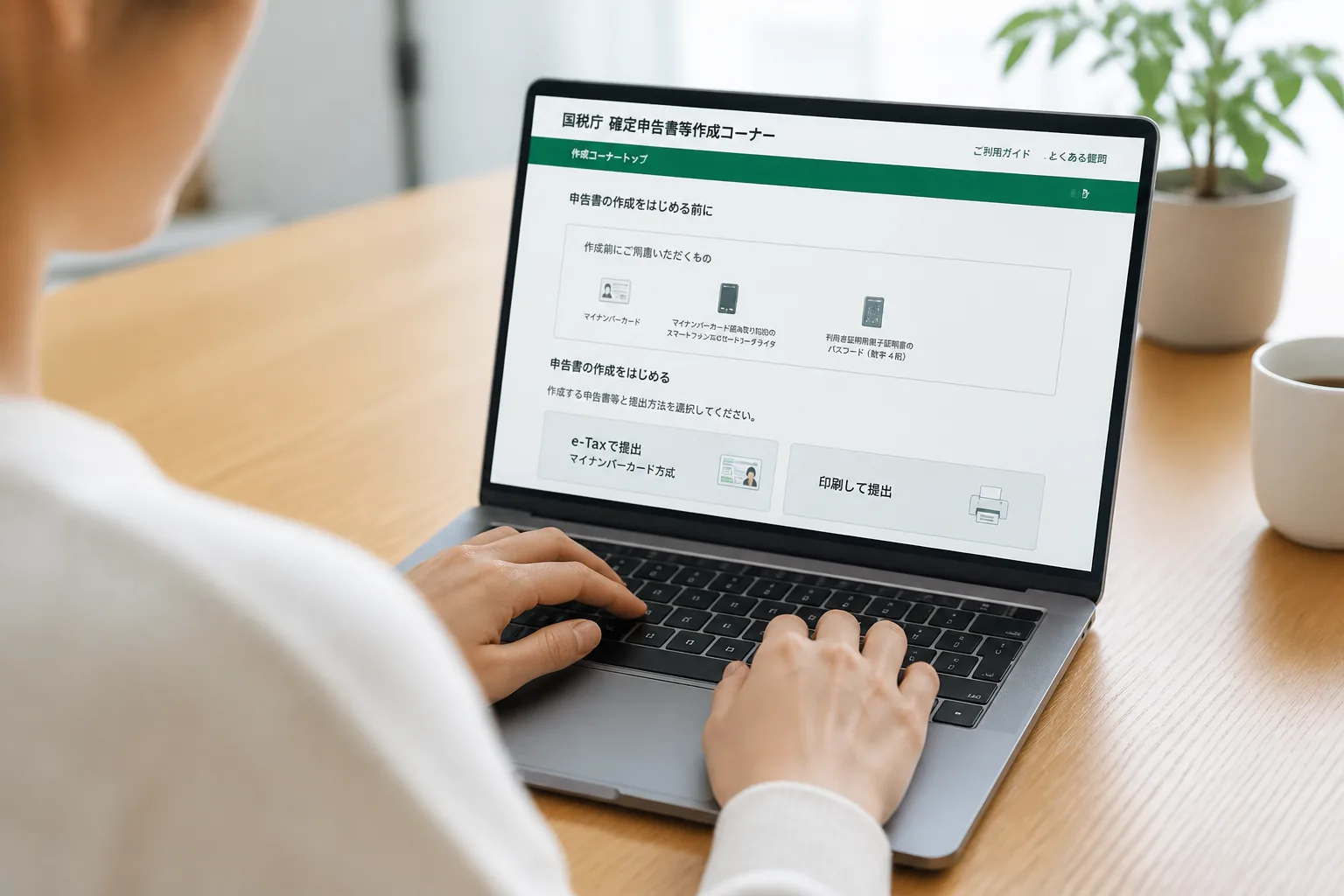

- 国税庁の確定申告書等作成コーナーで入力する

- 還付額の表示を見て、数字の違和感を確認する

- e-Tax送信、または印刷して提出する

会社員の初心者がつまずくのは、3番より4番です。入力が終わると安心して、そのまま送ってしまう。でも、前年の住民税決定通知書や寄附額の合計と見比べるひと手間で、ミスはかなり減ります。どう言えばいいかな、料理で最後に味見する感覚に近いですね。

今日すぐやるならこの3つです。

- 財布か引き出しから源泉徴収票を出す

- 2025年のふるさと納税履歴をスマホで開く

- 保険会社から届いた控除証明書を写真で確認する

会社員の節税チェックリストを先に見る

申告で一番時間がかかるのは入力ではない。必要書類を探して、後回しにする数日間だ。

最後に、読者から実際によく聞かれる疑問をFAQで整理します。検索前にここを見ておくと、かなり迷いません。

FAQ

Q. 6月でも2025年分の還付申告は間に合いますか?

A. はい、原則5年以内なら見直せます。対象年分と提出時期で細かな扱いは変わるので、国税庁の最新案内も確認してください。

Q. 会社員でも確定申告が必要になるのはどんなケースですか?

A. 医療費控除、寄附金控除、住宅ローン控除の初年度、年末調整で反映できなかった保険料控除が代表例です。副業収入がある人は別の確認も必要です。

Q. ふるさと納税でワンストップ特例を出したのに申告しても大丈夫ですか?

A. 確定申告をした時点で、ワンストップ特例の扱いは申告内容へ一本化して考えるのが基本です。寄附額を漏れなく入力してください。

Q. 医療費控除は家族の分をまとめられますか?

A. 生計を一にする家族なら、支払った人がまとめて申告できるケースがあります。領収書や医療費通知を先に整理しておくと早いです。