父の日の出費を考えていたら、教育費の重さが急にリアルに見えてきた。ボーナス前の今こそ、学資保険の返戻率を見直すタイミングかもしれません。

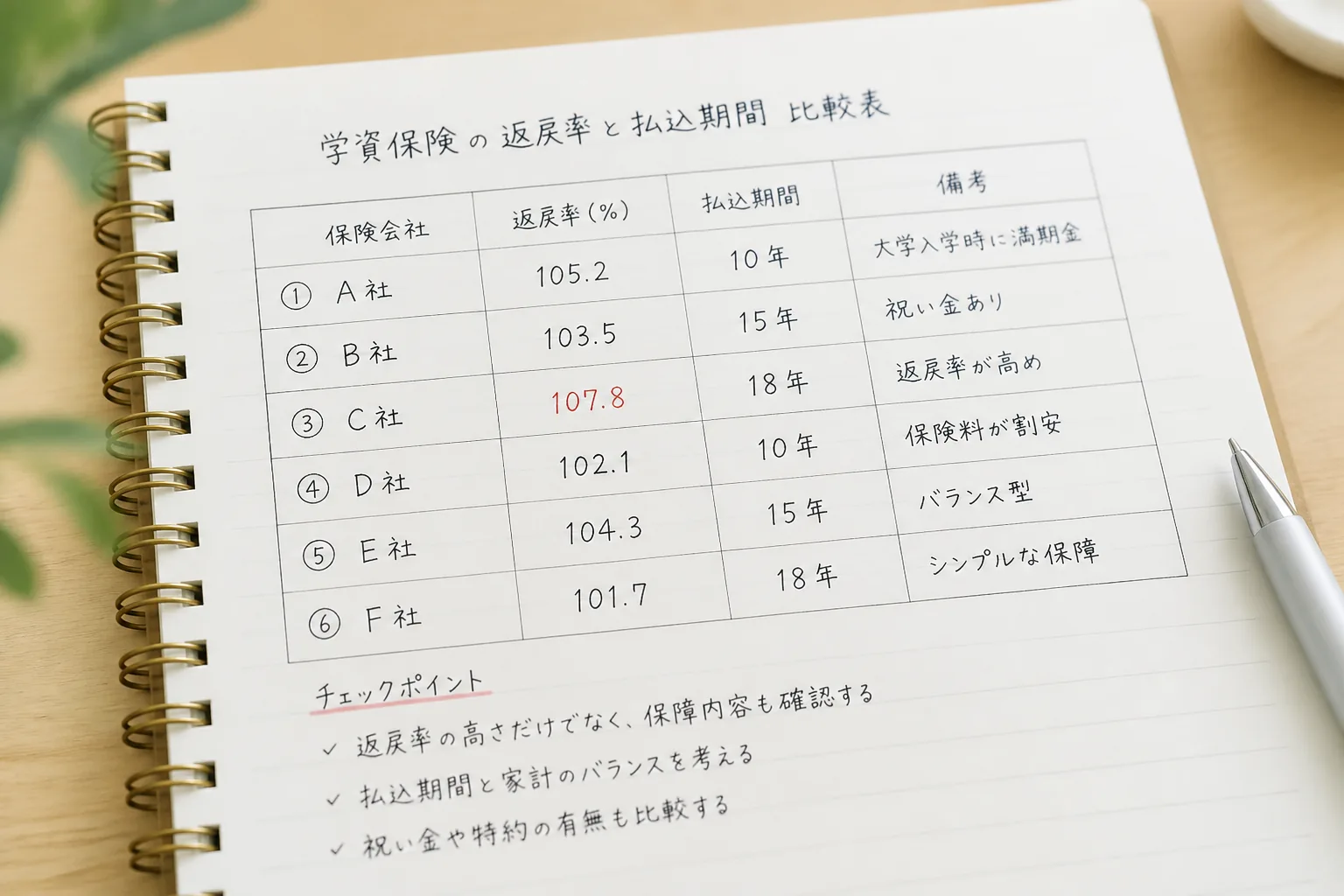

| 比較対象 | 想定返戻率目安 | 払込期間の例 | 見ておく点 | 向く家庭 |

|---|---|---|---|---|

| A社タイプ | 104%前後 | 18歳まで | 月額を抑えやすい | 毎月負担を軽くしたい |

| B社タイプ | 106%前後 | 15歳まで | 年払いで差が出やすい | ボーナス併用ができる |

| C社タイプ | 107%前後 | 10歳まで | 短期払込で月額高め | 早めに払い切りたい |

| D社タイプ | 103%前後 | 18歳まで | 医療特約付き設計に注意 | 保障も気になる |

| E社タイプ | 105%前後 | 12歳まで | 払込免除条件を要確認 | 万一への備えを重視 |

| F社タイプ | 104〜106% | 選択型 | 受取時期の自由度を見る | 大学入学時期に合わせたい |

01 父の日の出費より重い、教育費の“見えない差”

父の日で8,000円のプレゼントを迷っている横で、学資保険の選び方ひとつで10万〜40万円の差が開く。これ、ちょっと怖い話ですよね。

子どもの教育費を年齢別で見る目安

6月は家計を見直すにはかなり都合がいい月です。理由はシンプルで、夏のボーナス前だから固定費の手当てがしやすいんです。私も家計相談の現場で、5月末から6月中旬に保険証券を見直した家庭が、その後の1年で月4,000円〜7,000円の余白を作れた場面を何度も見てきました。大げさではなく、ここで差がつくんですよ。

しかも2026年6月は、健康保険料や物価の負担感が家計にじわじわ効くタイミングでもある。食費が月6万円から6.8万円に上がるだけでも、年間で9.6万円です。そこへ教育費の積立が重なると、気づかないうちに財布が硬くなる。だから学資保険は“商品比較”だけでは足りません。家計全体の呼吸で見る必要があるわけです。

学資保険で見るべきなのは、利回りの高さだけではない。6月の家計に無理なく置けるか、その一点だ。

ここから先は、返戻率の数字だけ追って失敗するパターンと、逆にうまくいく家庭の見方を分けて見ていきます。

02 返戻率だけで決めると危ない。6社比較で見る“本当の差”

返戻率は大事です。でも、それだけで決めるとズレます。たとえば、18歳満期で総払込保険料が300万円、受取総額が318万円なら返戻率は106.0%前後。数字だけ見ると悪くない。でも月払いか年払いか、契約者が父か母か、払込期間を10年に短縮するか18年に伸ばすかで結果はかなり変わるんです。

私がよく見るのは、比較サイトの上位だけ見て安心するケースです。正直、あれは少し危うい。なぜかというと、出生前加入の可否、医療特約の有無、払込免除条件まで見ないと、同じ返戻率でも中身が別物だからです。コンビニで同じ500mlの水を買う感覚では選べないんですよね。

比較で外せない4軸はこの4つです。

- 返戻率:受取総額が払込総額を何%上回るか

- 払込期間:10年・15年・18年で月額が変わる

- 払込免除:契約者に万一があった際の継続条件

- 受取時期:高校、大学入学、在学中で使い勝手が違う

ちょっと整理すると、見る順番は返戻率→家計負担→保障条件です。この順番を逆にすると、数字に引っ張られて後で苦しくなりやすい。では、6月に見直す家庭がどこで差を出しているのか。そこが次の話です。

03 6月見直しが効く理由。ボーナス前だからこそ動きやすい

6月に見直す家庭は、実はかなり合理的です。夏のボーナスが7月上旬に入る会社員世帯なら、6月中に設計を固めておけば、年払いや前納の判断がしやすいからです。年払いで返戻率がわずかに上がる商品は珍しくありませんし、月払いより心理的な管理も楽なんです。

知り合いの埼玉在住、34歳の佐藤さん夫妻は、月12,000円の学資保険案を見て一度やめかけました。理由は明快で、保育料、食費、車検が同じ時期に重なったからです。でも6月に家計を洗い直して、使っていないサブスクを月2,480円、通信費を月1,900円削った。結果、無理なく学資枠を作れたんですよ。こういう話、珍しくないです。

ボーナス前の見直しで効く固定費は次の3つです。

- 通信費:格安プラン切替で月1,500円〜3,000円差

- 医療保険の重複:勤務先の保障と重なる分を整理

- 積立の分散:学資保険とNISAを役割分担する

でもですね、6月の見直しで忘れがちなのが健康保険料です。ここを見落とすと、学資保険だけ整えても家計は軽くなりません。

04 健康保険料の重さをどう吸収するか。学資保険は家計の一部で考える

学資保険を考える時期に、健康保険料まで見るのは回り道に見えるかもしれません。けれど、家計の現場ではここが本丸です。標準報酬月額の改定や昇給の影響で、年間の社会保険料負担が数万円単位で動く家庭は少なくありません。収入が増えたのに、手取りが思ったほど伸びない。あの感覚、ありますよね。

つまりポイントは、“教育費の積立を増やす”より“毎月の流出を整える”ほうが先だという点です。たとえば月7,000円の学資保険を新しく入れる前に、勤務先の家族手当、自治体の医療費助成、児童手当の使い道を棚卸ししたほうが効く。ここを飛ばすと、せっかく始めても1年後に解約候補になりやすいんです。

家計負担を軽くする近道は、保険商品を探し回るより、今ある固定費の“理由のない支払い”を1つ消すことだ。

毎月5,000円浮かせる固定費の整え方

では結局、学資保険は入るべきなのか。ここは白黒ではなく、家庭の形で答えが変わります。

05 学資保険が向く家庭、向かない家庭。今すぐ決める前に見る3点

学資保険が向くのは、18歳まで手を付けにくい形で積み立てたい家庭です。たとえば、児童手当の月1万円〜1.5万円をそのまま教育費に回したい、でも銀行口座だと使ってしまう。こういう家庭には相性がいい。半強制の仕組みが効くんですよ。

逆に、向かない家庭もあります。生活防衛資金が生活費6か月分に届いていない、転職予定が1年以内にある、住宅ローン負担率が手取りの25%超。この3つのどれかに当てはまるなら、急いで契約しないほうがいいでしょうか? 私はその可能性が高いと思います。まずは現金余力です。

判断前の3点チェックを置いておきます。

- 貯金残高:生活費6か月分があるか

- 払込余力:月額が手取りの8%を超えていないか

- 目的時期:大学入学時に何万円必要か見えているか

比較表もざっと見ておきましょう。数値は2026年6月時点で一般的に比較されやすい設計例ベースの目安で、実際の見積もりは年齢や条件で動きます。

関連記事も置いておきます。

教育費づくりでNISAをどう使い分けるか

最後に、今日やることを3つに絞ります。ここを動かすと、迷いがかなり減りますよ。