母の日が近づくと、プレゼント選びより先に予算が気になりませんか。外貨建て保険は怖いのか、円高なら金はありなのか。その迷い、初心者目線でほぐしていきます。

| 選択肢 | 元本の安定 | 1年以内の向き不向き | 主なリスク | 向いている人 |

|---|---|---|---|---|

| 円預金 | 高い | かなり向く | 物価上昇で実質目減り | 予算を守りたい人 |

| 外貨建て保険 | 低め | 向きにくい | 為替・諸費用・途中解約 | 5年以上で保障も欲しい人 |

| 金 | 中くらい | 一部なら可 | 価格変動・円高の影響 | 分散したい人 |

01 母の日の3万円、増やす前に守れるか

3万円のプレゼント代を用意したつもりが、円高が数週間で直撃して2万6,000円相当まで縮む。こういうズレ、家計では地味に痛いですよね。

固定費と特別費を分ける家計管理のコツ

この記事は広告やアフィリエイトの影響を受けやすい金融テーマを扱うので、最初に線を引いておきます。ここで書くのは2026年5月の母の日資金をどう準備するか、その一般論です。特定の商品を推す話ではありません。金融庁や日本銀行、世界銀行協会の公開情報、金価格の一般的な値動きデータを土台に、短期資金は減らさない発想が先だと整理します。

私も過去に、1年後に使う予定のお金を少しでも増やしたくて、外貨や相場商品を比較したことがあります。正直、計算表ではよく見えても、実際は手数料と為替の往復が想像以上に重かったんです。母の日の予算が1万円、3万円、5万円なら、狙うべきは高い利回りではなく、当日にきちんと使える確率でしょうか。そこが今回の本題です。

贈り物の資金で大事なのは、増える夢より、予定日に減っていない現実だ。

TL;DR

- 1年以内に使う3万円は預金中心で守る。

- 外貨建て保険は短期資金と相性が弱い。

- 金は守り寄りだが価格変動は普通にある。

- 3年超の予定なら外貨・金も比較余地あり。

- 今週中に用途別口座を1つ分ける。

02 外貨建て保険が母の日資金に向きにくい、かなり現実的な理由

外貨建て保険は、米ドルや豪ドルで保険料を積み立てる設計が多いです。見た目は魅力的なんですよ。円預金より利率が高く見える場面があるし、保険という名前で安心感も出る。でもですね、母の日のような使う日が決まっているお金には、かなり扱いづらい。

理由は3つです。為替変動、諸費用、途中解約の不利。たとえば2024年7月に1ドル160円近辺で入って、2025年や2026年に1ドル145円へ振れたら、円に戻す段階で目減りが起きます。保険商品は投資信託よりコスト構造が見えにくい商品も多く、契約初期の控除や為替手数料が乗るケースもある。短い期間では、その差がそのままプレゼント予算を削るんです。

知り合いの40代会社員、仮に佐藤さんとしておきますが、3年以内に使う教育費の一部を外貨建て保険で持っていました。運用画面ではプラスでも、円で受け取ると想定より少ない。本人いわく「増えてると思ったのに、使う日に足りないのが一番つらい」でしたよ。母の日資金も同じです。使う日基準で見ないと、判断を誤ります。

- 外貨建て保険が向く場面:5年超、保障も欲しい、為替変動を受け入れられる

- 向きにくい場面:1年以内、使い道が確定、元本割れを避けたい

- 見落としやすい点:解約返戻金、円換算時の受取額、契約初期費用

03 金は守りの顔をしている。でも、短期なら無風ではない

金はインフレや地政学リスクに強い、とよく言われます。これは半分正しいです。長い目で見ると、通貨不安や物価上昇に対する逃避先になりやすい。でも、母の日の資金のように6か月から12か月で使う予定だと、話は少し変わります。

金価格は2020年から2025年にかけて上昇局面が目立ちましたが、短い期間では数%から10%前後の揺れも珍しくありません。円建ての金価格は、国際金価格に加えてドル円の影響も受けます。つまり、金そのものが上がっても、円高が重なると円建てでは伸びが鈍る。ここ、意外と見落とされますよね。

私の感覚では、金は守りのサブとしては優秀です。ただし、メイン口座ではない。毎朝の目覚ましを1個だけに頼ると寝坊が怖いじゃないですか。金も同じで、短期の贈答資金を全部乗せるには荒い。1万円のうち2,000円だけ試す、5万円のうち1万円だけ積み立てる、そのくらいなら現実的です。

金は「値上がりを狙う道具」より、「円だけに偏らない保険」に近い。短期ではその順番を逆にしないほうがいい。

ちょっと整理すると、外貨建て保険と金はどちらも「増える可能性」はあります。ただ、予定日が近いお金だと、勝ち筋よりブレ幅が先に来る。その差を次で表にしてみます。

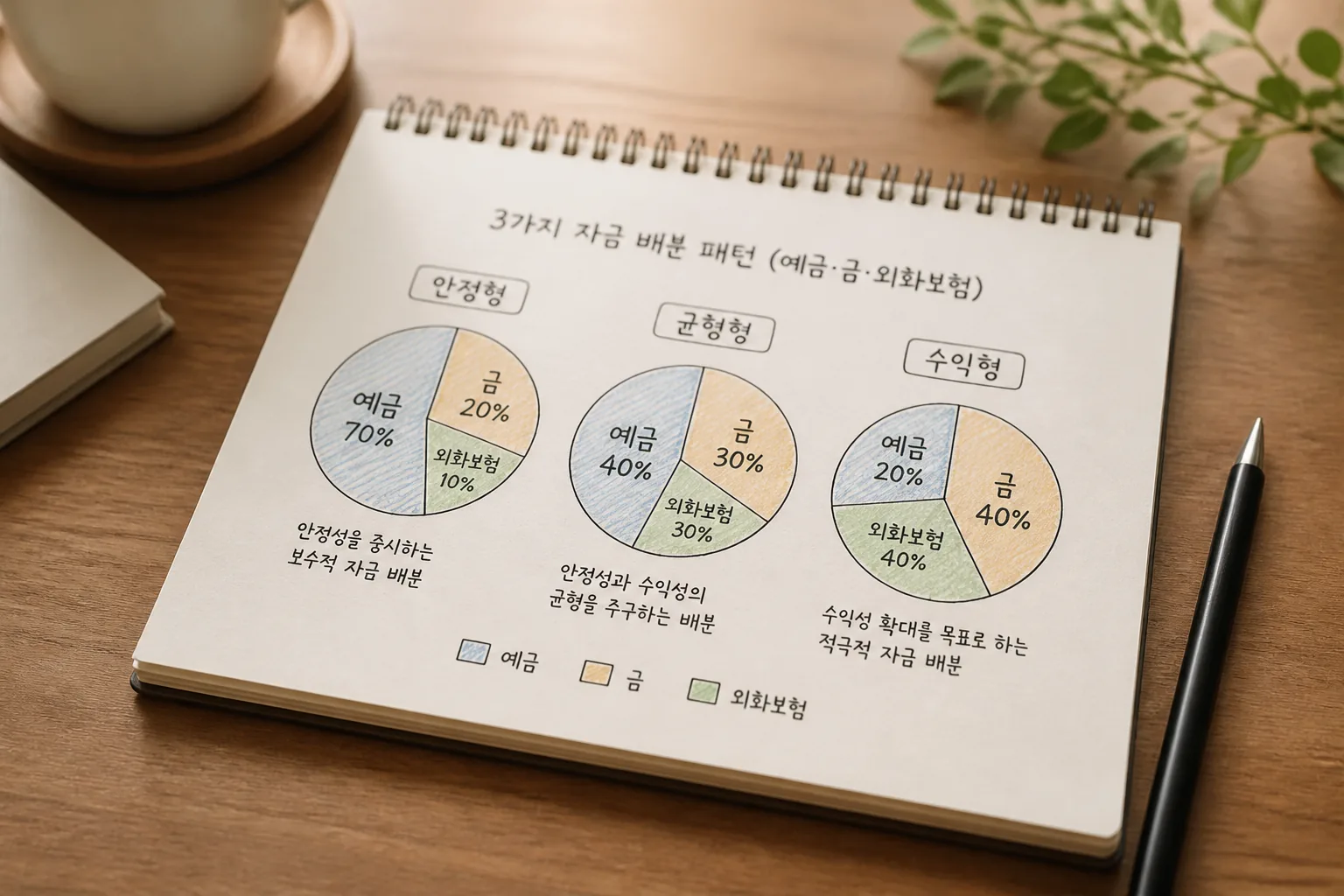

04 3案を並べると見える、初心者が外しにくい選び方

ここでは預金・外貨建て保険・金の3案を、母の日資金という一点で比べます。難しい理屈より、使う日にどうなるかで見るのが早いです。

初心者向けに新NISAと投資信託を整理した記事

| 選択肢 | 元本の安定 | 1年以内の向き不向き | 主なリスク | こんな人向き |

|---|---|---|---|---|

| 円預金 | 高い | かなり向く | 物価上昇で実質価値が目減り | 予算厳守、使う日が固定 |

| 外貨建て保険 | 低め | 向きにくい | 為替、諸費用、途中解約 | 5年以上、保障も考える人 |

| 金 | 中くらい | 一部なら可 | 価格変動、円高影響 | 分散したい人 |

比較するとシンプルです。1年以内なら円預金が本命。3年先なら、預金を土台に金を少し、外貨建て保険は保障ニーズがある人だけ検討、これが無理のない線です。家計相談の現場でも、特別費を相場に乗せすぎて後悔するケースは珍しくありません。2023年の母の日ギフト平均予算は民間調査で5,000円台から1万円前後まで幅がありますが、3万円を確保したい人ほどブレを嫌うべきなんです。

- 予算1万円:全額を普通預金か定期へ

- 予算3万円:2.5万円を預金、5,000円だけ比較対象へ

- 予算5万円以上:4万円を預金、残りで金を少額検討

この配分が効くのは、増やす期待を残しながら、贈る日の失敗を防げるからです。では、実際に何から手をつければいいのか。そこは5分で決まります。

05 今週中にやるなら、この3ステップで十分

迷ったら、順番を固定しましょう。金融商品選びで失敗する人の多くは、商品から入ります。逆です。先に日付、予算、減らせる幅を決めるんです。

- 母の日までの残り月数を数える

2026年5月の第2日曜を基準に、いまから何か月あるかをメモします。6か月未満なら預金中心、12か月超なら少額分散も視野です。

- 予算を3層に分ける

たとえば3万円なら、必須2万円、できれば7,000円、挑戦3,000円。こう切ると、相場商品を触っても致命傷になりません。

- 比較表の3項目だけ見る

外貨建て保険なら解約返戻金と為替手数料、金なら売買手数料と換金日数。ここだけで十分です。

正直、これだけでかなり整理できます。あ、もう一つ。家族イベントのお金は、生活防衛資金と混ぜないほうがいい。銀行アプリでサブ口座や目的別口座を分けるだけで、判断がぶれにくくなります。

最後に、読者からよく聞かれる疑問を短く片づけます。ここを押さえると、かなり迷わなくなります。

FAQ

Q. 母の日の資金を半年で用意するなら何が無難ですか?

A. 半年なら円預金が基本です。値動きのある商品は、使う日直前の下落が痛いので、挑戦するなら全体の1割から2割までに抑えるのが現実的です。

Q. 外貨建て保険は円安の時期なら有利ですか?

A. 円安局面でも、その後に円高へ戻ると受取時に不利です。契約時の為替だけでなく、解約時や受取時の為替まで見ないと判断を誤ります。

Q. 金投資は初心者でも始めやすいですか?

A. 始めやすさだけなら積立型が無理ありません。ただ、短期で使う予定の資金を全額入れるのは避けたいです。少額から感覚をつかむほうが安全です。

Q. 3万円を少しでも増やしたいなら何を優先しますか?

A. 利回りより、手数料と換金しやすさです。3万円規模では数%の変動より、往復コストのほうが体感で重く出る場面が多いからです。