수익률이 플러스인데도 왜 찜찜할까요? 이유는 단순합니다. 펀드는 ‘언제 샀는지’만 보면 비교가 틀어지거든요. 숫자를 제대로 읽는 기준, 여기서 바로 잡아보죠.

01 買った日が違うだけで、見える成績はここまでズレる

同じ投資信託なのに、Aさんは+8.2%、Bさんは-1.4%。こういう場面、口座画面で見たことありませんか? でも、ここで慌てる必要はないんです。

投資信託を選ぶ前に押さえたい比較の基本

理由はシンプルで、買った日が違えば、見える利回りも変わるからです。たとえば2024年1月に基準価額9,800円で買った人と、2024年7月に11,200円で買った人では、2025年1月の評価額が同じでも損益表示は別物になります。正直、ここを混同している人はかなり多いですよね。

私も相談を受けるたび、まず最初に確認するのは「その数字、保有成績なのか、比較用の収益率なのか」の2点です。ここが曖昧だと、良いファンドまで悪く見えてしまうんです。

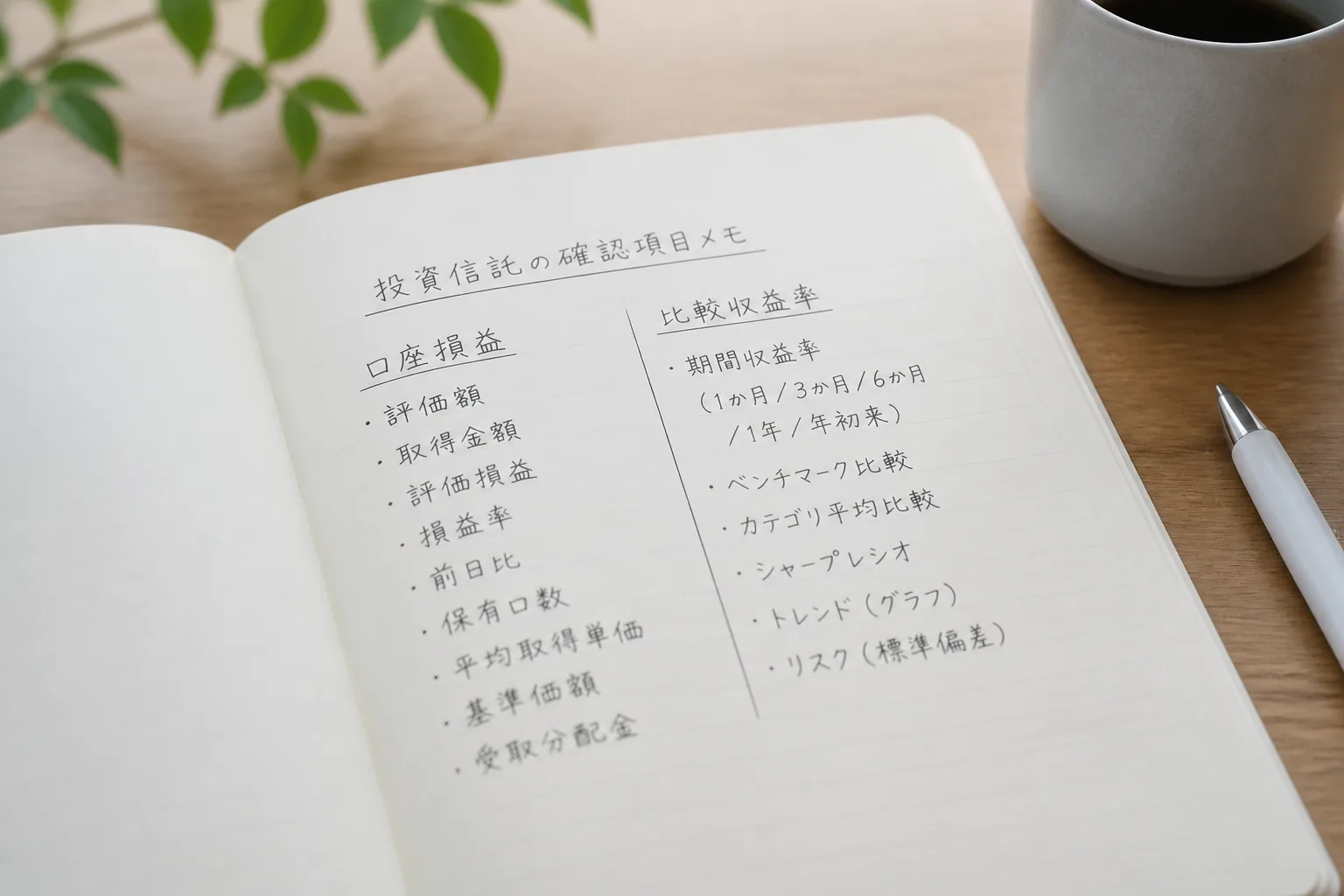

口座の損益は“あなたの買値”の話だ。ファンド比較で見る数字は“同じ評価日でそろえた成績”の話である。

つまりポイントは、自分の成績確認とファンド同士の横並び比較を分けることだ、という話です。ここを分けるだけで、次の判断がかなり楽になりますよ。

TL;DR

- 口座損益と比較用収益率は別だと整理する

- 比較では評価日基準の数字を見る

- まずは1年・3年・5年の3本で確認する

- 手数料とリスクを同じ画面で並べる

- 今日は証券口座と比較サイトを10分だけ見比べる

02 口座の損益と、比較で使う収益率は別腹で見る

ここで1回、頭を整理しましょう。保有中ファンドの成績は、自分の口座で見る数字です。買付日、積立回数、分配金の受け取り方、この3点だけでも結果は変わります。毎月3万円を12か月積み立てた人と、2024年12月に36万円を一括で入れた人では、同じ銘柄でも話が合わないんです。

たとえば東京都内の会社員2人、34歳の佐藤さんと36歳の中村さんが、同じ全世界株ファンドを持っていたとします。佐藤さんは2024年2月から毎月2万円、中村さんは2024年8月に20万円を一括購入。2025年2月の画面だけ見れば、片方はプラス、片方はマイナスも十分ありえます。これ、ファンドの優劣ではありません。

比較で使うのは、同じ評価日から逆算した収益率です。1か月、6か月、1年、3年。こうした期間でそろえると、ようやく“ファンドそのものの走り方”が見えてきます。

ここまでわかると、次は「どこで比べると迷いにくいか」が気になってくるはずです。

03 3分で比較するなら、見る場所はこの2つで十分

比較先を増やしすぎると、情報が多すぎて逆に止まります。私なら2サイトだけに絞ります。ひとつは金融投資協会系の比較サービス、いわゆるファンドダモア。もうひとつは、手数料やリスク指標まで見やすい韓国フォス証券系の比較画面です。

ファンドダモアの良さは、横並びの速さです。1年、3年、5年でざっと並べる。ここで候補を3本まで絞るんです。朝の通勤電車で見るなら、まずこの使い方が合っていますね。細部より、全体の当たりをつける場面に向いています。

その次にフォス証券系の画面へ移ると、見える景色が変わります。信託報酬、販売手数料、リスク等級、運用規模、組入れ資産まで追えるからです。どう言えばいいかな、ファンドダモアが“地図”なら、こちらは“現地の拡大図”なんですよ。

- 1段目で見る項目:1年・3年・5年の収益率

- 2段目で見る項目:信託報酬、純資産総額、リスク等級

- 3段目で見る項目:組入れ上位10銘柄、資産配分、運用会社

数字を並べるだけでは足りません。次は、どの数字を優先すると失敗しにくいかに踏み込みます。

04 利回りだけ追うと外しやすい、見る順番にはコツがある

投資信託選びでありがちな失敗は、直近6か月の成績だけで決めることです。これは2021年から2024年の相場でも何度も見ました。短期で1位のファンドが、1年後には上位10本から消える。珍しくないんです。

私がよく勧める順番は、次の4つです。短いですが、効きます。

- 3年収益率を見る

- 信託報酬を見る

- 純資産総額を見る

- 組入れ内容を見る

なぜ3年から入るのか。1年だと相場の追い風を拾いすぎるし、5年だと古い成功体験が混ざるからです。もちろんNISAで長期保有前提なら5年も見たい。でも最初の入口は3年がちょうどいい、という感覚ですね。

たとえば信託報酬が年0.20%と年1.50%では、10年で差がじわじわ効きます。

見た目では小さくても、毎年抜かれる固定費です。家計で言えば、使っていないサブスクが10年続くようなもの。地味ですが痛いんですよ。

高い成績は目に入りやすい。けれど、長く効くのはコストと運用の安定感だ。

では、実際に今日何を触ればいいのか。最後に、10分で終わる確認手順へ落とし込みます。

05 今日10分で終わる、迷わない確認手順

本題に戻ると、やることは3つだけです。多く見えて、実際は10分前後で終わります。

手順はこの順番で進めてください。

- 証券口座を開き、保有ファンドの損益率を確認する

- 比較サイトで同じファンドの1年・3年・5年収益率を確認する

- 候補3本だけ残し、信託報酬・純資産・リスク等級を並べる

ここで、もし保有ファンドの口座損益がマイナスでも、比較収益率が同カテゴリー平均より上なら、慌てて売る話ではないかもしれません。逆に口座ではプラスでも、同種ファンドより大きく見劣りするなら見直しのサインです。数字は1個ではなく、並べて初めて意味を持つんです。

関連記事も置いておきます。資産運用を横で固めたいなら、

ETFと投資信託の違いを整理した比較ガイド

と

手数料で損しない証券口座の選び方

は相性がいいですよ。

最後に3行で言うなら、自分の損益を見る場所と比べる場所を分ける。比較では評価日基準の数字を見る。判断は収益率だけでなくコストとリスクまで並べる。この3つです。ここが腹落ちすると、投資信託の見え方がかなり変わりますよ。

FAQ

Q. 保有中の投資信託の利回りはどこで見ますか?

A. まず証券会社や銀行の口座画面です。評価損益率、取得単価、現在の基準価額の3点を見れば、自分の成績はほぼ把握できます。

Q. 比較するとき、1か月成績だけ見ても大丈夫ですか?

A. 1か月はブレが大きいので、私は3年を軸に見るのを勧めます。補助で1年と5年を並べると、短期の勢いと長期の安定感を両方見やすいです。

Q. 手数料はどこまで気にするべきですか?

A. 信託報酬は毎年効く固定費です。年0.2%前後と年1%超では長期差が出やすいので、同じ運用タイプなら低コスト側から確認するのが無難です。

Q. ETFと投資信託、初心者はどちらが見やすいですか?

A. 毎月積立で始めるなら投資信託が扱いやすいです。値動きを自分で細かく見たい人、コスト重視の人はETFも候補になります。

Q. マイナスのファンドはすぐ売るべきですか?

A. 口座損益がマイナスでも即売りとは限りません。同カテゴリー平均、3年成績、コスト、保有目的の4点を見てから判断したほうが後悔しにくいです。