審査の直前になって、信用スコアが気になった経験ありませんか? カードは控えるべき、という思い込みが実は足を引っ張る。見直すべき7つのポイント、先に押さえておくとかなり違います。

01 信用スコアは、ローンの前に日常で効いてくる

スマホの分割払いで落ちた。たった10分の審査で止まると、正直かなり焦りますよね。

私も2023年に知人の相談を受けたんですが、本人は年収より勤務先より、まず信用スコアで見られていたと気づいていなかったんです。

ここで大事なのは、信用スコアが“借金する人だけの話”ではない点だ。カード発行、家賃保証、スマホ端末の割賦、場合によっては金融業界の採用選考まで、生活の入口で静かに効いてくる。旧来の1〜10等級より、今は1〜1000点の点数で細かく見られるので、少しの差が審査結果を分けやすいんですよ。

たとえば、同じ月収28万円でも、毎月の支払いがきれいに揃っている人と、引き落とし日を月1回うっかり越える人では印象が違う。金融機関は感情で見ない。数字で見る。そこが少し冷たいんですが、逆に言えば改善の筋道も数字で追えるわけです。

信用スコアは人格診断ではない。お金の約束を、何か月、どれだけ守れたかの履歴だ。

じゃあ、何を直せば点数が動くのか。次で配点のクセを見ていくと、打ち手が急に現実的になります。

02 点数が動く場所は決まっている。延滞35%、カード30%が重い

信用評価は複雑に見えますが、軸はかなりはっきりしています。一般に重く見られやすいのは延滞履歴が約35%、クレジットカード利用が約30%、借入情報と取引年数がそれぞれ約15%、照会履歴が約5%。数字で並べると、どこを優先すべきか見えますよね。

多くの人が誤解しやすいのは、「カードを使わないほうが安全だ」という感覚です。でもですね、評価されるのは“使ったかどうか”より、どう使って、どう返したかなんです。毎月5万円を使って全額を期日どおりに払う人は、0円利用を続ける人より履歴が育ちやすい。ここ、地味ですが差が出ます。

ちょっと整理すると、効きやすい順はこの4つです。

- 延滞をゼロに近づける

- 利用額を枠の30%前後に収める

- 新規申込を短期で増やしすぎない

- 古い良好な口座やカードを急に閉じない

つまりポイントは、スコアは“節約上手”より“約束を乱さない人”に点を出す設計だという話です。では、その設計に沿って、現実に効く7手を順番に見ていきましょう。

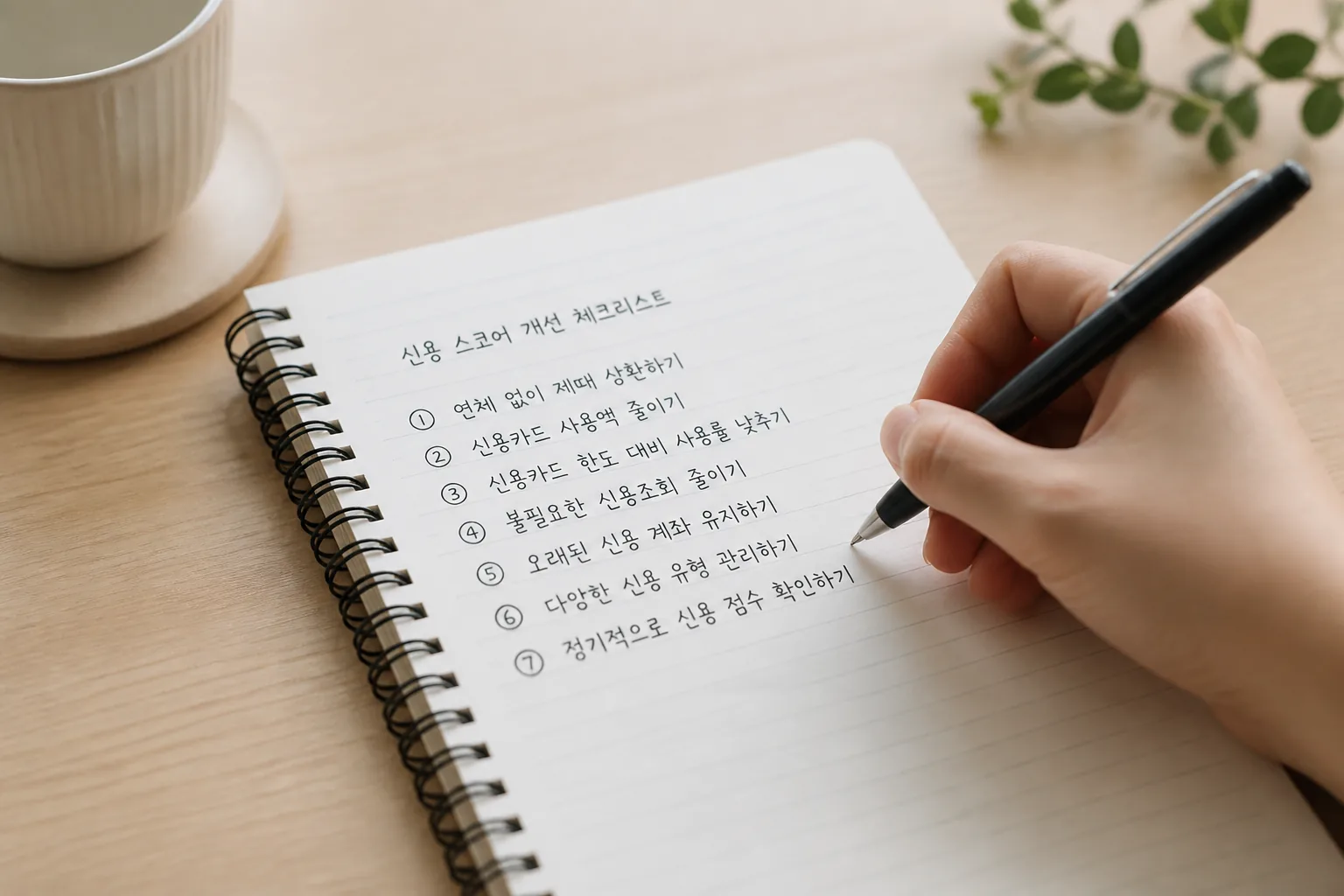

03 効く順で並べた、信用スコアを上げる7手

ここは実務的にいきます。私が家計相談でまず確認するのも、この順番です。全部を同時にやる必要はない。上から3つだけでも動きます。

- 支払いを1日も遅らせない

口座残高不足がいちばん痛い。電気代、携帯代、カード代を同じ口座に寄せ、引き落とし前日の21時に通知が来る設定に変えるべきだ。

- カード利用率を抑える

利用枠が50万円なら、月末残高は15万円前後がひとつの目安。満額近くを毎月回すより、余裕を見せたほうが印象がいいんです。

- リボ払いを増やさない

毎月の支出は軽く見えますが、長引く残高はマイナスに映りやすい。正直、ここで点を落としている人は30代でもかなり多いですよ。

- 少額でも継続利用して全額返済

動画配信の月980円、通信費の月3,278円でもいい。小さく使って、きっちり返す。この繰り返しが履歴を整えます。

- 申込件数を短期で増やさない

引っ越し月の2週間でカード申込を連発、これは避けたい。必要なら3か月は間隔を空けたいところですね。

- 古いカードをむやみに解約しない

利用歴7年のカードは、静かな資産です。年会費無料なら残す価値がある。

- 自分の信用情報を確認する

CICやJICCで履歴を見て、誤記がないか確かめる。ここ、意外と盲点なんですよ。

この7手はシンプルですが、効き方には時間差があります。次は、どれくらいで変化が見えやすいのかを現実的に話します。

04 上がる人と上がらない人の差は、派手さより3か月の整え方

信用スコアは、筋トレに少し似ています。3日で腹筋は割れない。でも12週間続けると、見える変化が出る。金融の世界も同じで、単発の裏ワザより、3か月〜6か月の整え方が効くんです。

たとえば、東京都内で一人暮らしの29歳を想像してください。利用枠40万円のカードで、毎月32万円近く使い、引き落とし前に口座へ入金してしのいでいた。これを月12万円前後に落とし、通信費とサブスクだけに絞って4か月回したら、審査の通り方が変わった。こういう話、現場では珍しくないんです。

逆に上がりにくい人は、月ごとに作戦を変えすぎる。今月はカードを止め、翌月は2枚申し込み、次の月はリボにしてしまう。毎朝アラームを止める時刻が6時、7時、8時とバラつくと体が整わないのと同じで、信用履歴も一貫性がないと評価しづらい。

スコア改善で強いのは、派手な節約術ではない。期日、利用率、申込数を同じリズムで揃える人だ。

固定費と支払日を整える家計管理アプリ活用術

もちろん例外もあります。過去の延滞が重いと、改善しても反映に時間がかかる。でも、そこで投げるのは早い。最後に、今日から始める具体的な手順を3つに絞ります。

05 まず今日やる3つ。点数は“知る→減らす→止める”で動き出す

ここまで読んだなら、やるべき順番はもう見えています。難しい知識より、今夜30分の行動が効きますよ。

1つ目は、信用情報を確認することだ。CICかJICCで自分の履歴を取り、延滞表示や申込履歴の件数を見る。見ないまま不安になるのが、いちばん損なんです。

2つ目は、カード利用率を下げること。利用枠60万円で残高36万円なら、まず18万円以下を目標にしたい。

使うカードを1枚に絞り、日用品と通信費だけに寄せると管理しやすい。

3つ目は、新規申込を止めることです。審査落ちの直後ほど焦って増やしがちですが、そこは踏みとどまりたい。最低でも90日は静かに整える。この我慢が効きます。

関連記事としては、支払い設計まで見直したい人なら

毎月1万円浮かせる固定費見直しの手順

も相性がいいですね。

- 延滞ゼロを最優先

- 利用率30%前後を目安

- 申込は3か月あける

信用スコアは、一発逆転のゲームではない。毎月の“普通の管理”が積み上がる世界だ。

焦らなくて大丈夫です。まずは今夜、引き落とし口座の残高を確認して、通知設定を入れてください。そこから3か月続ける。読者の多くは、その段階で手応えを感じ始めますよ。