iDeCo、気になってるのに口座選びで止まっていませんか。実は差が出るのは、利回りの前に手数料と商品ラインナップなんです。ここを見誤ると、あとでじわじわ効きます。

| 金融機関 | 運営管理手数料 | 商品ラインアップ | 向いている人 |

|---|---|---|---|

| SBI証券 | 0円 | 多め、低コスト定番が豊富 | 自分で比較して選びたい人 |

| 楽天証券 | 0円 | 定番がそろい導線も見やすい | 操作性を重視する人 |

| 松井証券 | 0円 | 厳選型で迷いにくい | 初心者、シンプル志向の人 |

01 個人型確定拠出年金は“どこで始めても同じ”ではない

60歳まで引き出せない制度なのに、申込窓口は軽い気持ちで決めていませんか? ここ、意外と差が出ますよね。

投資信託の選び方を先に整理する

先に答えを言うと、iDeCoの比較軸は3つです。手数料、商品ラインアップ、続けやすさ。この3つで、10年後の満足度がかなり変わるんです。

iDeCoそのものの税制優遇は、楽天証券でもSBI証券でも松井証券でも同じです。掛金が所得控除の対象になり、運用益は非課税、受け取り時も一定の控除が使える。ここは共通だ。じゃあ何が違うのか。毎月かかるコスト、選べる投資信託の質、サイトやサポートの使いやすさなんですよ。

実際、私の周りでも差が出ました。東京都内で働く38歳の会社員Aさんは、最初に商品数だけ見て選んだんですが、途中で「どれを選べばいいか分からない」と止まった。逆に神奈川の35歳Bさんは、商品数は絞られていても低コストの定番ファンドがそろう窓口を選び、月1万2,000円を3年続けています。続く設計かどうか。そこが盲点なんです。

iDeCoは“始める判断”より、“10年続ける環境”で差がつく。

ここからは、2025年時点で比較されやすい3社を軸に、何を見れば後悔しにくいのかを絞っていきます。数字で見ると、案外すっきりしますよ。

02 まず見るべきは手数料、ここで毎月の気分が変わる

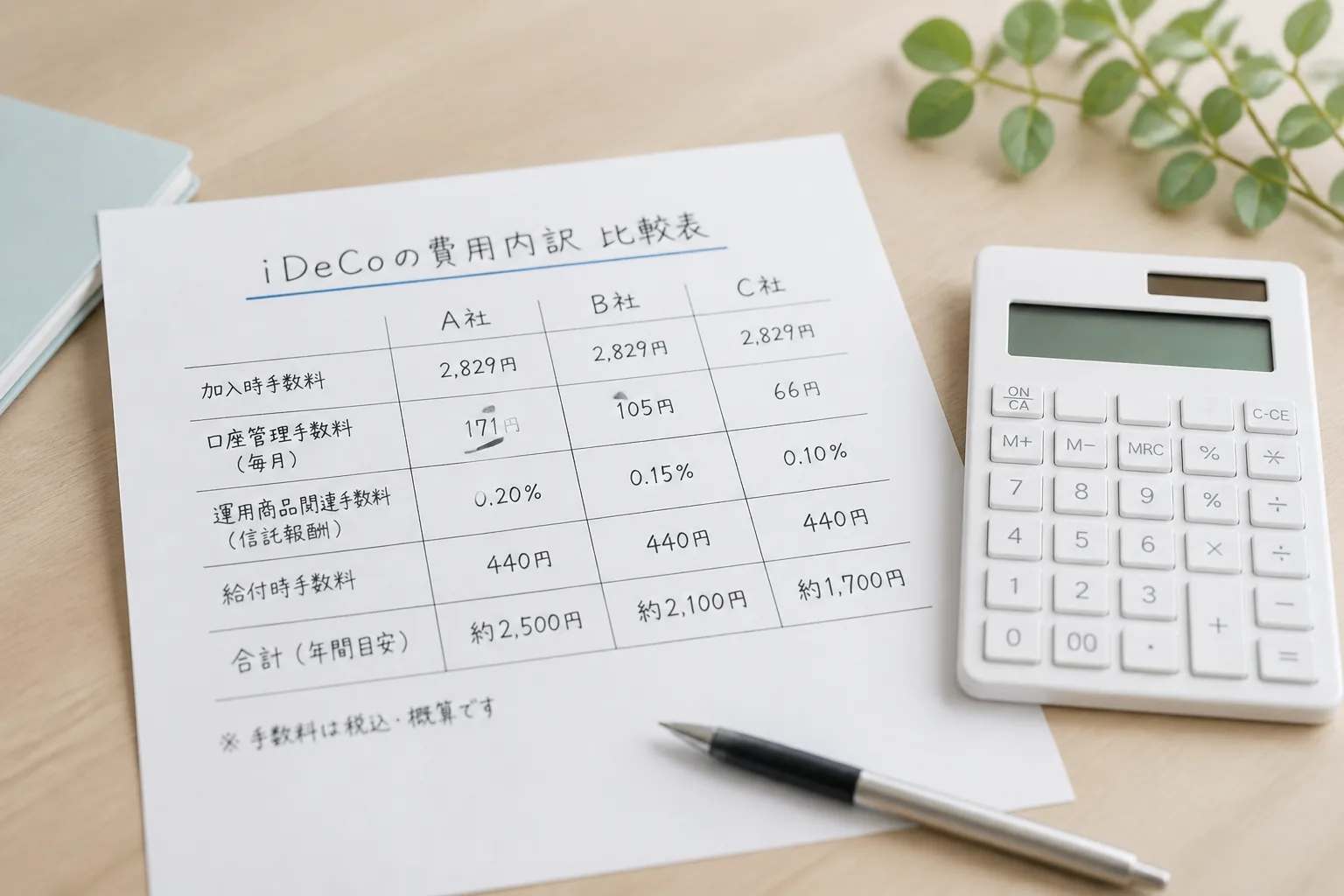

iDeCoの費用は、国民年金基金連合会や信託銀行に払う共通コストと、金融機関ごとの差が出る運営管理手数料に分かれます。共通分は多くの窓口で毎月171円前後、初回加入時は2,829円です。差がつきやすいのは後者で、主要ネット証券の中には運営管理手数料0円の窓口が増えました。

たとえば、SBI証券、楽天証券、松井証券は、2025年時点で運営管理手数料0円の代表格として比較されやすい顔ぶれです。昔は月300円台、400円台の差が普通にありました。月300円でも、年3,600円。20年で7万2,000円だ。投資の世界では小さく見えて、気分には大きいんですよね。

ここで大事なのは、安さだけで即決しないことです。正直、0円はもう入口条件に近い。そこから先は、画面の見やすさや商品選択の迷いにくさで差が出ます。毎月の積立額が5,000円の人ほど、余計な固定費には敏感であるべきだし、月2万3,000円以上入れる人ほど、長期の運用体験を軽視しないほうがいい。

- 初期費用は2,829円前後

- 共通の月額コストは171円前後

- 金融機関独自の手数料は0円か要確認

- 20年単位なら数万円の差になりうる

費用で足切りしたら、次は商品です。ここを外すと、安くても続かないんです。

03 商品本数より“中身の濃さ”を見ると失敗しにくい

商品数が30本超と聞くと、なんだか安心しませんか? でもですね、iDeCoはNISAより選び直しの心理負担が重い。60歳までの長距離戦だから、本数の多さより、低コストで定番の投資信託があるかを見たほうが現実的です。

比較されやすい3社でざっくり見ると、SBI証券は商品数が多めで、eMAXIS Slimシリーズや全世界株式型の定番に触れやすい。楽天証券も低コスト商品を押さえつつ、画面の導線が比較的わかりやすい印象です。松井証券は本数を絞り、初心者が迷いにくい設計に寄せています。選択肢が多い=親切とは限らないんですよ。

知り合いの42歳の自営業Cさんは、最初に34本並ぶ画面を見て止まりました。結局、国内債券、先進国株式、バランス型の違いも曖昧なまま2か月放置。これ、珍しくないです。逆に、最初から「全世界株式1本で始める」と決めた人は、積立額が月8,000円でもブレにくい。朝の服選びと同じで、選択肢が多すぎると疲れるじゃないですか。

迷う人に必要なのは“選び放題”ではない。最初の1本を決めやすい棚だ。

見るポイントは3つです。

- 信託報酬が年0.1〜0.3%台の低コスト商品があるか

- 全世界株式、先進国株式、バランス型の定番がそろうか

- 元本確保型だけでなく、長期運用向け商品があるか

では、最後の差は何か。実はここ、数字に出にくいのに継続率へ直結します。

04 サポート体制と使い勝手、ここが続けやすさを左右する

iDeCoは一度申し込めば終わり、ではないです。掛金の変更、配分の見直し、転職時の手続き、年末調整の確認。年に1回か2回でも、ログインして迷わないかが地味に効きます。ここ、比較記事だと薄く扱われがちですが、私はかなり大事だと見ています。

楽天証券は普段から楽天経済圏を使う人には画面の親和性が高い。SBI証券は情報量が多く、慣れると強い反面、最初は少し圧を感じる人もいるでしょう。松井証券はシンプルさに振っていて、投資経験が浅い人には相性がいい。つまり、良い窓口は1社ではなく、生活スタイルで変わるんです。

たとえば、転職が多い20代後半なら、サポート導線が明快な窓口の安心感は大きい。子育て中の40代なら、夜22時にスマホで確認しやすいUIのほうが続く。数字だけでは測りにくいんですが、ここで脱落が起きます。正直、利回り以前の話なんですよね。

- ログイン後3分で残高と配分が見えるか

- 掛金変更の案内が迷わない場所にあるか

- 問い合わせ方法が電話だけで終わっていないか

- スマホ画面でもストレスが少ないか

新NISAとの違いを先に押さえる

ここまで来ると、3社の向き不向きがだいぶ見えてきます。最後に、タイプ別で整理しましょう。

05 3社で見えた差、タイプ別ならこの選び方がしっくりくる

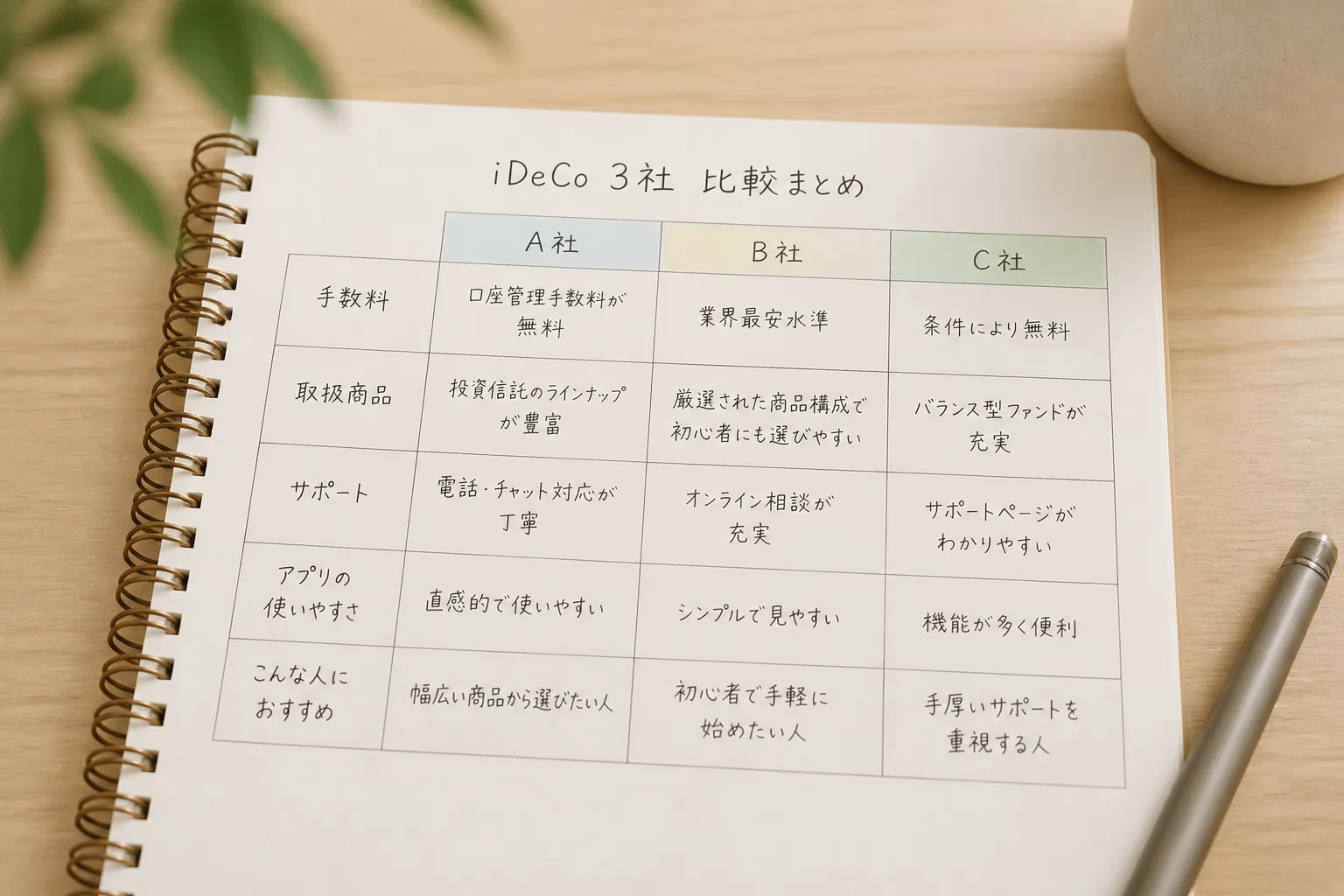

ここまでの話を、忙しい人向けにぎゅっと整理します。SBI証券は商品選択の自由度を重視する人向き。楽天証券は普段使いとのつながりを重視する人向き。松井証券は迷いを減らしたい人向き。この見方だと、かなり選びやすくなります。

比較表を置いておきます。細かな条件は改定もあるので、最終確認は公式でどうぞ。とはいえ、最初のふるい分けには十分役立ちます。

| 金融機関 | 運営管理手数料 | 商品ラインアップ | こんな人に合う |

|---|---|---|---|

| SBI証券 | 0円 | 多め、低コスト定番が豊富 | ある程度自分で選びたい人 |

| 楽天証券 | 0円 | 定番がそろい導線も見やすい | 楽天サービス利用者、操作性重視の人 |

| 松井証券 | 0円 | 厳選型で迷いにくい | 初心者、シンプル志向の人 |

比較のコツは、1位を探す発想を捨てることです。年収450万円の会社員と、年収700万円の自営業では、節税の実感も積立のしやすさも違う。だから自分の生活に合う窓口を選ぶべきだ。これ、金融商品の比較でいちばん大事な姿勢です。

今日やるなら3つだけで十分です。

- 公式サイトで運営管理手数料0円か確認する

- 全世界株式かバランス型の定番商品があるか見る

- スマホ画面とFAQを5分見て、続けられそうか判断する

iDeCo選びは、利回りの勝負というより“続く仕組み”の勝負だ。

関連記事も置いておきます。

老後資金を月額から逆算する

先に必要額を知ると、積立額の迷いがかなり減ります。

もし今の時点で1社に絞れなくても大丈夫です。まずは3社の公式ページを同じ夜に見比べる。それだけで、合う・合わないはかなり見えてきますよ。