毎月きちんと払っているのに、その保険が自分に合ってるかは曖昧。そんな人、かなり多いです。積立保険と終身保険は似て見えて、選ぶ軸がまるで違います。

| 保険タイプ | 月額イメージ | 保障・受取 | 向くケース | 注意点 |

|---|---|---|---|---|

| 積立保険 | 7,000円〜1.0万円 | 満期金・解約返戻金が中心 | 教育費、老後前の資金準備 | 満期前の解約で元本割れが出やすい |

| 終身保険 | 1.0万円〜1.5万円 | 一生の死亡保障、解約返戻金あり | 葬儀費用、相続準備 | 同条件なら保険料が高くなりやすい |

| 定期保険と比較した場合 | 3,000円〜7,000円 | 保険期間中の死亡保障のみ | 子育て期の大きな保障確保 | 満期金は基本なく、更新型は上がる場合あり |

01 積立保険と終身保険、迷う人が最初に見るべき地図

毎月1万円の差でも、10年たつと120万円です。保険選びで迷うのは、商品が難しいからというより、何のために払うお金かがぼやけやすいからなんですよね。

保険と並べて考えたい投資信託比較

この記事では、積立保険と終身保険を“貯める軸”と“残す軸”で見分けます。先に言うと、教育費や老後資金を意識する人は積立保険が候補に入りやすく、一生続く死亡保障や相続の準備を考える人は終身保険が合いやすい。ここを取り違えると、月8,000円のつもりが月1.3万円になり、家計の重さがじわっと効いてくるんです。

なお、保険分野は広告やアフィリエイトが絡みやすい領域です。だからこそ本稿では、金融庁、公的機関、生命保険文化センターが示す一般的な考え方を土台に、特定商品を断定で推さず、数字で比べながら自分で決められる形に絞って話します。

保険は“安いか高いか”だけで選ぶと失敗しやすい。先に決めるべきは、10年後にお金を受け取りたいのか、30年後も保障を残したいのかだ。

正直、相談現場でもここがいちばん混ざります。次でまず、2つの違いを3分で切り分けましょう。

02 3分で差が見える、積立保険と終身保険の核心

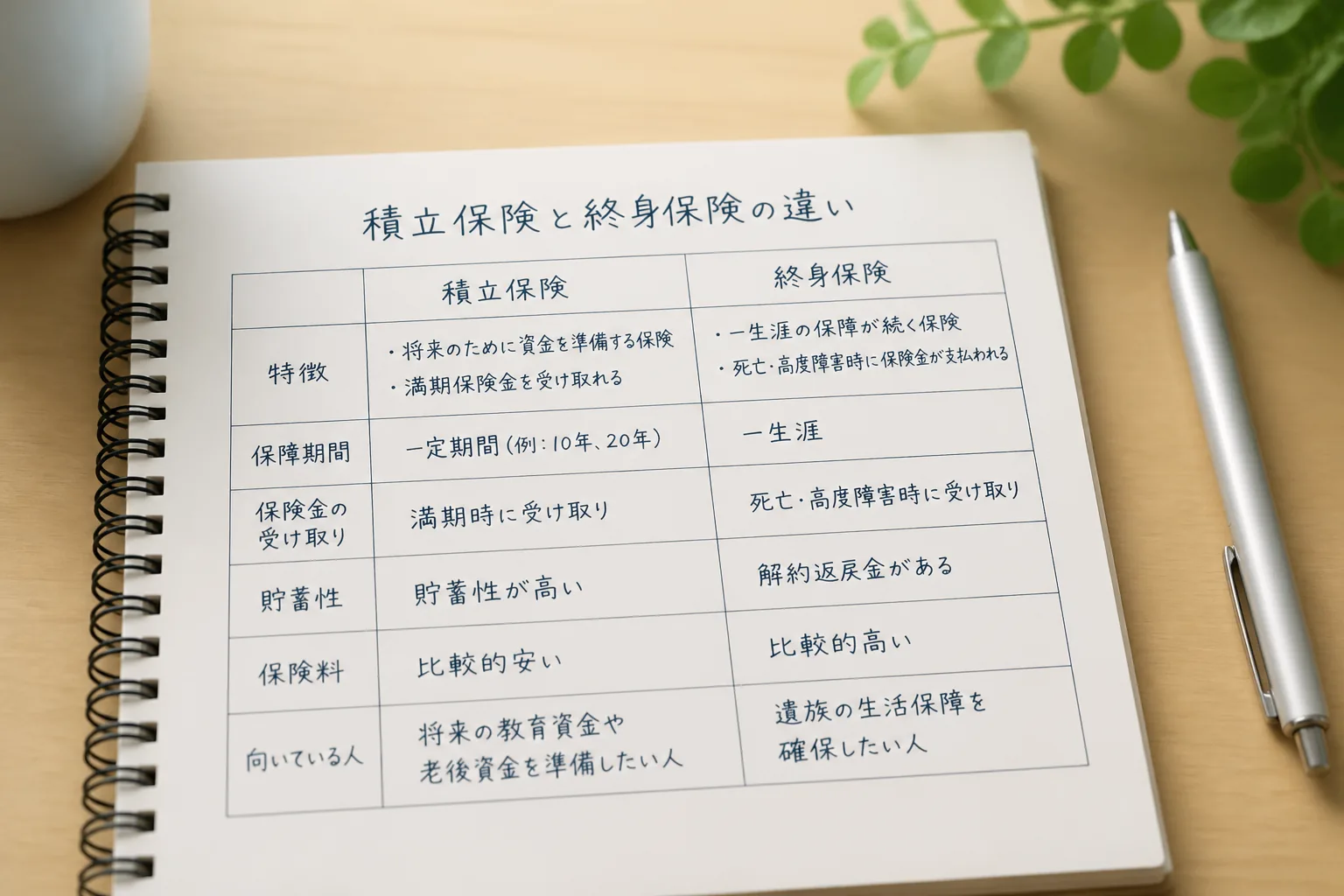

簡単に言うと、積立保険は満期を見据える保険、終身保険は一生続く死亡保障です。名前は似ていても、ゴールが違うんです。毎朝の通勤で、駅まで歩くのか、最後まで新幹線で行くのか、そのくらい設計思想が違いますよ。

たとえば30歳の会社員が、死亡保険金300万円前後を目安に考える場面を想像してください。積立型なら、保険期間を15年や20年で区切り、満期時に返戻金や満期金を受け取る設計が多い。終身なら、保険料払込を60歳や65歳で終える形でも、保障自体は一生残ります。

ざっくり比較するとこうです。

- 積立保険:満期金あり、教育費や老後前の資金準備に向く

- 終身保険:保障が一生、葬儀費用や相続準備に向く

- 積立保険:満期前の解約で元本割れしやすい

- 終身保険:保険料は高めでも、長期で価値が見えやすい

下の表を見ると、頭が整理しやすいはずです。

| 比較軸 | 積立保険 | 終身保険 |

|---|---|---|

| 主な目的 | 満期で受け取る | 一生の死亡保障 |

| 保険期間 | 10年・15年・20年など | 終身 |

| 受取タイミング | 満期・解約時 | 死亡時・解約時 |

| 家計負担 | 比較的抑えやすい設計もある | 同条件なら高くなりやすい |

| 向く人 | 教育費、老後前の準備 | 葬儀費用、相続対策 |

ここで大事なのは、保険を貯蓄の代わりにしすぎない視点です。では、家計ではどちらが重く感じやすいのか。そこが次の判断材料になります。

03 家計に効くのはどっちか、10年単位で見ると答えが変わる

月額だけ見ると判断を誤りやすいです。たとえば月9,000円と月1.2万円なら差は3,000円。でも10年で36万円ですし、15年なら54万円。この差は、子どもの学資、車検2回分、住宅修繕の頭金に近い額なんですよね。

知り合いの40代夫婦がまさにそうでした。第1子が小学校3年の2023年、学資のつもりで終身保険を検討したんですが、払込期間を短くした設計だと月1.5万円を超えた。正直ちょっと重い。結局、教育費のピークが来る中学から大学の10年を優先し、満期金が読める積立型に寄せたんです。目的が学費なら、その選び方はかなり筋がいい。

逆に、52歳で親の相続を意識し始めた自営業の男性は別でした。銀行預金に1,000万円あっても、葬儀費用や納税の初動資金は“すぐ使える形”が必要だと気づいた。そこで終身保険を使い、受取人を明確にして資金の出口を整えたんです。つまりポイントは、同じ死亡保険でも、使う未来が違うという点です。

家計の話まで落とすと、景色が変わってきませんか。次は、どんな人がどちらに向くのか、かなり具体的に分けてみます。

04 向いている人を分けると、答えはかなりシンプルになる

ここ、実は難しくありません。10年から20年先に使うお金を準備したい人は積立保険寄り、いつ起きるか分からない死亡時に備えたい人は終身寄りです。曖昧に見えて、使い道で切るとすっと整理できます。

積立保険が合いやすいのは、こんな人です。

- 35歳前後で、子どもの高校・大学費用を15年以内に見込む人

- 40歳前後で、老後前の“半強制的な積立”が欲しい人

- 銀行預金だと手元資金を使ってしまう人

終身保険が合いやすいのは、こちらです。

- 45歳以降で、葬儀費用200万〜500万円を明確に残したい人

- 相続時に、受取人を指定した資金を作りたい人

- 払込終了後も保障を消したくない人

もちろん例外もあります。たとえば、独身30代で貯蓄が300万円未満なら、終身より先に生活防衛資金6か月分を優先すべき場面もある。私も家計相談で、保険より現預金を勧めたケースが何度もありました。保険は万能じゃないんです。

迷ったら「何歳で受け取りたいか」を先に決める。商品名から入ると、ほぼ迷子になる。

固定費を軽くする生命保険見直しの考え方

ここまでで方向性は見えたはずです。最後に、契約前に外してはいけない確認項目を3つだけ置いておきます。

05 契約前に3つだけ確認すれば、大きな失敗は避けやすい

保険選びで後悔する人は、商品理解より先に申込書へ進みがちです。だから確認項目は3つでいい。払込総額、解約返戻金の推移、受け取りたい年齢。この3点を紙に書くだけで、かなり防げます。

まず1つ目。払込総額です。月1.1万円を20年払うなら、総額は264万円。月7,000円なら168万円。この差96万円は大きい。次に2つ目。解約返戻金の推移です。加入3年目、5年目、10年目でいくら戻るか、必ず確認すべきだ。パンフレットの最後のページに小さく載っている数字、あれが本音なんですよ。

3つ目は、何歳でお金が必要かです。48歳で学費、65歳で葬儀費用、70歳で相続準備。必要な年齢が決まれば、積立か終身かはかなり絞れます。

今日すぐやることを3つだけ挙げます。

- 保険証券か提案書を出し、月額と払込終了年齢を赤ペンで囲む

- 解約返戻金表の5年後と10年後をスマホで撮る

- 家計簿アプリかメモに「何歳で使う資金か」を1行で書く

毎月1万円を生む家計見直しの順番

要はこうです。積立保険は“いつ受け取るか”で選ぶ、終身保険は“誰に残すか”で選ぶ。 この2本線が見えれば、保険売り場で急に話が分からなくなる感覚はかなり減ります。