住宅ローン、金利が低いほうに引っ張られがちですよね。でも本当に怖いのは、選んだあとで家計がじわじわ苦しくなる流れです。固定と変動、迷う人ほど先に見ておきたいポイントがあります。

01 固定か変動か、迷う人ほど最初に見てほしい3行

住宅ローンは0.3%の差でも侮れません。3,500万円を35年で借りる想定だと、総返済額が100万円台で動く場面が普通にあるんです。

住宅ローン控除の基本を先に押さえる

ここで先に答えを言うと、家計の安定を優先するなら固定、返済総額の軽さを狙うなら変動だと考えると整理しやすいですよね。ただ、実際の判断はそんなに単純じゃない。年収、貯蓄、子どもの年齢、転職予定、この4つで景色が変わります。

私が相談を受ける場でも、最後に効くのは金利そのものより「上がったら眠れなくなるか」なんです。数字の問題に見えて、半分は性格の問題でもある。そこが面白くて、ややこしいんですよ。

住宅ローン選びで痛いのは、金利を外すより、自分の耐えられるリスクを見誤ることだ。

02 まずは仕組みを30秒で整理、差が出るのはここだ

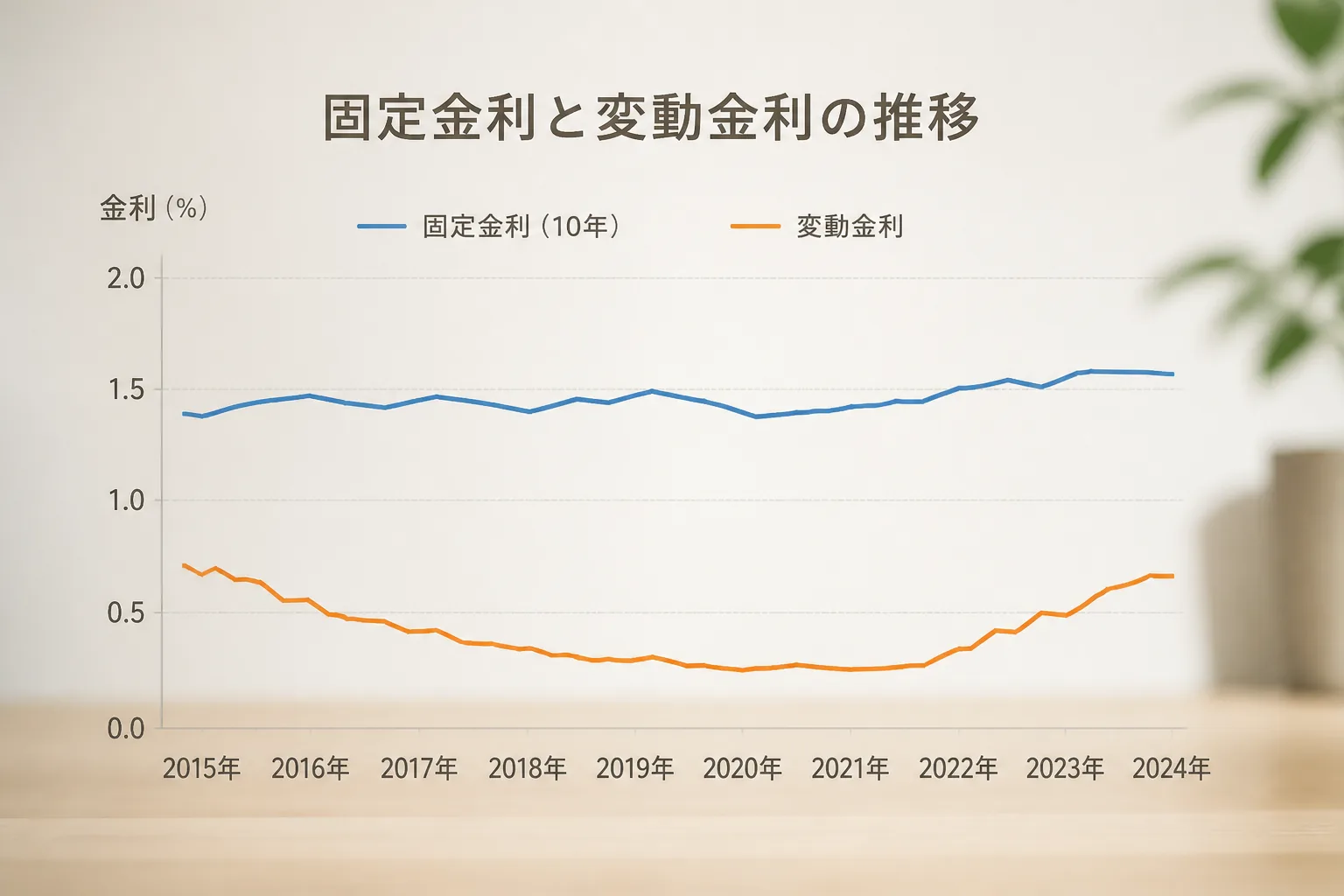

固定金利は、借入時に決めた金利が返済終了まで、あるいは10年固定・20年固定のように一定期間そのまま続くタイプです。月々の返済額が読みやすい。教育費が重なる家庭には、この安心感がかなり大きいですね。

変動金利は、金融機関の基準や市場環境に合わせて見直しが入る型です。一般に当初金利は固定より低めで、同じ3,500万円でも毎月返済が8,000円〜15,000円ほど軽く見える例があります。ここ、魅力的なんですよ。

ただし、低さには理由があります。日本銀行の金融政策や短期金利の動きで、将来の返済額が変わる余地を抱えるからです。2024年以降はマイナス金利解除の流れもあり、金利が全く動かない前提で考えるのは少し危ない。正直、数年前より慎重に見るべき局面です。

ちょっと整理すると、違いはこの3点です。

- 毎月額の読みやすさは固定が上

- 当初負担の軽さは変動が上

- 将来の不確実性は変動が大きい

03 総返済額だけで選ぶと危ない、35年で差が広がる場面

仮に3,500万円を35年返済、元利均等で借りるとします。固定が1.8%、変動が0.5%なら、スタート時の月返済は変動のほうがかなり軽い。ざっくり月2万円前後差が出る試算も珍しくありません。これ、家計には大きいですよね。

でもですね、変動がずっと0.5%のまま、という前提は甘いかもしれません。途中で1.0%上昇して1.5%付近になれば、総返済額の差は一気に縮みます。上昇時期が早いほど効く。35年ローンは距離が長いので、前半10年の1%上昇がじわじわ重いんです。

知り合いの40代夫婦は、2021年に変動で組む直前まで進みました。年収は合算で920万円、子どもは2人。数字だけなら変動優勢でしたが、奥さんが「中学受験の時期に返済が読めないのは嫌だ」と言って10年固定を選んだんです。私はその判断、かなり筋がいいと思いました。家計の山場と金利リスクを重ねなかったからです。

逆に、都内で共働き、世帯年収1,200万円、生活防衛資金が生活費12か月分ある人なら話は変わります。繰上返済で元本を早めに削れるなら、変動の低さを活かしやすい。つまりポイントは、金利差より耐久力なんですよ。

変動金利が向くのは、収入が高い人ではない。上昇しても打ち返せる余力がある人だ。

04 迷ったらこの3項目、固定か変動かは性格と家計で決まる

ここからが本題です。固定か変動か、私は3項目で見ます。難しい話ではありません。銀行の比較より先に、自分の家計を見たほうが早いんです。

1つ目は、貯蓄の厚み。 目安は生活費の6か月〜12か月分です。ここが薄いなら、変動の小さな揺れでも精神的にきつい。固定の安心は、数字以上の価値があります。

2つ目は、今後10年の支出イベント。 出産、教育費、車の買い替え、親の介護、転職。この予定が重い人は固定寄りが無難です。逆に、子どもなし・住み替え予定あり・収入増の見込みが強い人は変動とも相性がいい。

3つ目は、値上がり耐性。 月返済が1万円増えても平常運転か、それとも家計簿を見て胃が痛くなるか。ここ、かなり大事でしょうか? いや、かなり大事です。ローンは35年続くので、理論値より気持ちの消耗が効いてきます。

- 固定向きの人

– 教育費ピークが10年以内

– 貯蓄が生活費6か月未満

– 返済額が変わると不安が強い

- 変動向きの人

– 貯蓄が厚く繰上返済も視野

– 収入の伸びが見込める

– 金利上昇時に見直す余裕がある

繰上返済で得する人損する人

あ、もう一つ。固定と変動の二択で苦しいなら、固定期間選択型もあります。5年固定、10年固定で家計の荒れやすい時期だけ守る。次でこの“第三の選択肢”にも触れます。

05 結局どっちがいい?迷いを減らす現実的な決め方

私なら、まず5年後と10年後の家計を紙に書きます。子どもの進学、車検、転職、育休、この4つだけでも十分です。その上で、固定・変動・10年固定の3案を同じ条件で比べる。これがいちばん現実的です。

目安を置くならこうです。返済負担率が年収の20%台前半で、貯蓄が厚く、繰上返済の意思があるなら変動を検討しやすい。反対に、返済負担率が高めで、今後10年の支出イベントが重いなら固定が合いやすいですね。迷いが強い人は10年固定がちょうどいい落としどころになるはずです。

もちろん例外もあります。勤務先の住宅補助、ボーナス比率、団信の内容、借り換え予定で答えは動きます。だから断定は危険です。ただ、「安いから変動」だけで決めるのは避けるべきだと私は思います。家は買って終わりじゃない。35年、暮らしと一緒に走る負債です。

今日やることは3つだけ。

- 金利が0.5%・1.0%上がった返済額を試算する

- 貯蓄が生活費何か月分かを計算する

- 5年後と10年後の大きな支出を3つ書き出す

この3つで、かなり見えます。数字で比べて、最後は自分の眠れるほうを選ぶ。住宅ローンは、その感覚が案外当たるんですよ。

関連記事としては、

住宅ローン借り換えの判断ライン

も一緒に見ると判断が締まります。