母の日のプレゼント代を考えていたのに、気づけば学費や旅行資金まで心配になっていませんか。積立保険と終身保険、似て見えて家計との相性はかなり違います。

| 用途 | 使う時期 | 向きやすい選択 | 見るべき数字 | ひと言メモ |

|---|---|---|---|---|

| 母の日プレゼント代 | 1年以内 | 積立口座 | 月1,000円前後 | 保険は重くなりやすい |

| 家族旅行30万円 | 5年後 | 積立口座 | 月5,000円 | 途中で崩しやすい設計が有利 |

| 学資300万円 | 18年後 | 積立保険・学資設計 | 月13,000〜14,000円台 | 払込免除の有無を確認 |

| 長期の遺族保障付き資金 | 15年以上 | 終身保険 | 解約返戻金の推移 | 保障と貯蓄を同時に持つ |

01 積立保険と終身保険、迷う人が先に見ておくべき地図

母の日の1万円前後を毎年きちんと確保したい。そう思って調べ始めたのに、気づけば積立保険と終身保険の違いで手が止まる。ありますよね。家計相談の現場でも、2025年から2026年にかけてこの迷い方はかなり増えました。

固定費を減らす家計見直しの基本

最初に線を引きます。母の日のプレゼント代みたいに1年以内〜5年以内で使うお金なら、保険より先に普通預金や積立口座を考えたほうが自然です。逆に、学資が10年先、あるいは死亡保障も欲しいなら、保険を検討する意味が出てきます。ここを混ぜると、設計がちぐはぐになるんです。

私が以前、東京都内で相談を受けた36歳の共働き夫婦もそうでした。母の日、父の日、年末帰省、子どもの習い事で、年間の小口支出が合計18万円。そこへ終身保険を当てはめようとしていたんですが、正直ちょっと重かったですね。年1回の出費に、10年単位の保険は靴のサイズが合っていない感覚です。

使う時期が5年以内か、10年以上先か。ここで答えの8割は決まる。

このあと、3つの用途で差を見ます。母の日、学資、旅行資金。名前は似ていても、お金の性格はまるで違いますよ。

02 3用途で比べると、向き不向きが驚くほどはっきりする

まず母の日のプレゼント代です。相場は2025年の主要EC特集を見ると3,000円〜10,000円台が中心。毎年5月に使うと決まっているなら、保険で寝かせるより、毎月1,000円〜2,000円を別口座へ移すほうが軽い。途中解約の心配もありません。これはシンプルです。

次が学資。たとえば0歳の子に18歳で使う前提なら、期間は18年。ここまで長いと、積立保険や学資系の設計が候補に入ります。契約者に万一があった際、以後の保険料払込が免除になる商品もあり、この点はただの預金より強い。どう言えばいいかな、教育費に“親の保障”を重ねる発想なんです。

3つ目の旅行資金は悩ましいです。5年後の家族旅行で30万円を目標にするなら、保険はやや硬い。10年後の海外旅行や、退職後の夫婦旅行で100万円超を計画するなら、終身保険や長期積立も選択肢に入る。つまり旅行でも、5年と10年で答えが変わるんですよ。

ざっくり比較すると、こうです。

- 母の日費用:保険より積立口座

- 学資18年:積立保険や学資設計が有力

- 旅行5年:現金積立が基本

- 旅行10年以上:保障の有無で終身保険も候補

ここで次に見たいのが、みんなが見落としがちな返戻率と途中解約です。数字のクセが強いんです。

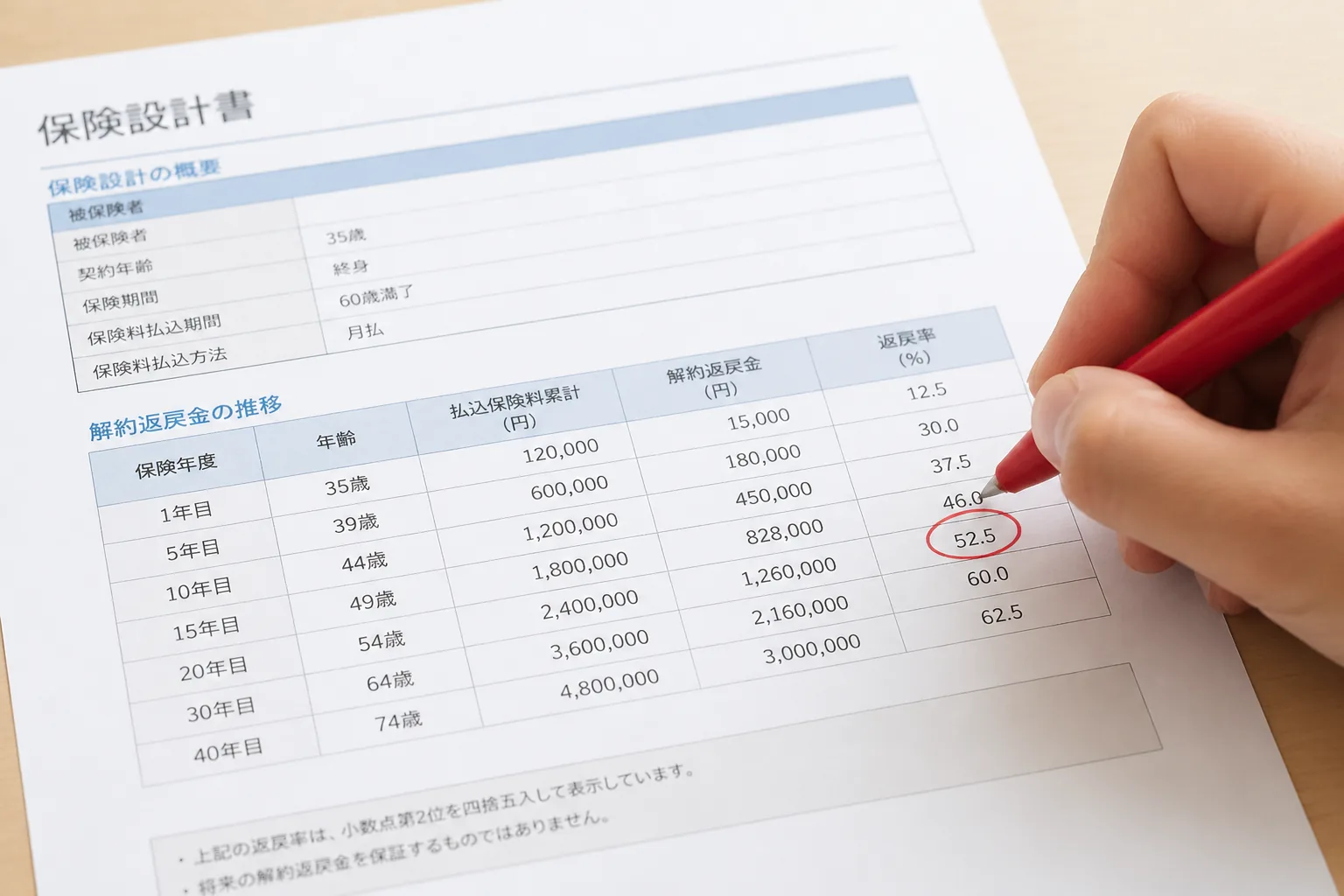

03 返戻率より先に、途中でやめたらどうなるかを見てほしい

積立保険でも終身保険でも、パンフレットで目に入りやすいのは返戻率です。たとえば払込総額200万円に対して、満期や一定年数後の受取見込が204万円なら返戻率は102%。数字だけ見ると悪くない。でもですね、家計で本当に効くのは“途中で使いたくなった日”です。

たとえば、月15,000円を8年間払う設計を考えます。総払込は144万円。ここで4年目に解約したら、受取額が元本割れする設計は珍しくありません。保険会社や商品型で差はありますが、早い時期ほど戻りが弱い傾向は知っておくべきだ。母の日費用や5年以内の旅行資金に向きにくい理由は、ここなんですよ。

終身保険は、死亡保障を持ちながら長く積む設計です。だから15年、20年、30年と時間を味方にしたい人向け。積立保険は目的資金に合わせやすい半面、設計次第では途中変更に弱い。知り合いの埼玉在住の42歳会社員も、子どもの塾代が想定より月2万円増えて、解約を迷っていました。正直、こういう場面は珍しくありません。

保険は利回り商品というより、条件つきの家計ルールだ。守れる人には合う。崩しやすい人には重い。

では、2026年5月の家計感覚で見ると、月いくらなら無理がないのか。ここを具体化しましょう。

04 2026年5月の家計感覚で考える、無理のない金額ライン

2025年から2026年にかけて、食品や日用品の値上がりで、月5,000円の重みはかなり増えました。帝国データバンクの食品値上げ集計や総務省の家計調査を見ても、家計の固定費に敏感な空気は強い。だから保険料は、理屈より“続く金額か”で決めるべきなんです。

私なら、母の日の1万円を備えるだけなら毎月900円〜1,000円の先取り積立で十分だと考えます。旅行30万円を5年後に用意するなら、単純計算で月5,000円。利息は大きくなくても、使う時期が読めるぶん管理しやすい。学資で18年後に300万円を目標にするなら、月13,000円〜14,000円台をひとつの目安に置く家庭が多いですね。

終身保険を選ぶなら、ここに死亡保障の価値を足して判断します。たとえば月12,000円で一部が保障コストに回る設計なら、貯蓄効率だけで見れば積立口座より見劣りする場面もある。でも、契約者に万一があった際の家計インパクトを考えると、その差に意味が出る。何が起きてるかというと、貯めるお金と守るお金を同じ箱に入れているわけです。

迷ったら、この順番で考えると整理しやすいです。

- 使う予定は5年以内か、10年以上先か

- 死亡保障を今持ちたいか

- 月額は家計の1〜3%に収まるか

- 途中で崩す可能性が年1回以上あるか

とはいえ、最後は商品名より選び方の順番です。そこを外さなければ、失敗はかなり減ります。

05 迷いを終わらせるための選び方と、今日やること3つ

ここまでを3行で言うと、短期資金は保険にしない、教育費は保障の有無で考える、終身保険は長期前提です。これだけで、かなり見通しが良くなるはずです。

教育費づくりで失敗しない学資保険の見方

読者の方に一番伝えたいのは、保険選びは利回り勝負ではないという点です。母の日の8,000円や1万円を守りたいなら、機動力の高い積立でいい。18年先の学費や、家族を守る死亡保障まで含めるなら、終身保険や積立保険の出番がある。つまりポイントは、お金の目的が先、商品は後なんです。

“何のための資金か”を言えないまま保険に入ると、だいたい途中で苦しくなる。

今日やることは3つです。

- 家計簿アプリかメモ帳で、2026年5月から1年分のイベント費を書き出す

- その横に、使う時期を1年以内・5年以内・10年以上で分ける

- 保険を検討中なら、設計書で解約返戻金の推移を年ごとに確認する

あ、もう一つ。営業担当に聞くなら、質問はこの1本で十分です。「4年目に解約したら、いくら戻りますか?」。この答えが曖昧なら、その設計はまだ決めないほうがいいですね。

保険料を払いすぎない生命保険の見直し手順

母の日のプレゼント代から学資まで、家計は全部つながっています。だからこそ、見栄えのいい商品名より、使う日付から逆算して選ぶ。遠回りに見えて、これがいちばん堅実です。