보험료는 비슷한데 막상 진단금 들어오는 구조는 꽤 다릅니다. 암보험 볼 때 상품명부터 찾았다면, 여기서 한 번 멈춰보세요. 진짜 차이는 설계에서 갈립니다.

01 商品名より先に、設計図を見るべき理由

月5,000円安いからと入った保険が、いざという場面で200万円足りない。このズレ、かなり多いんです。

医療保険の見直しで先に確認したい3項目

がん保険は、派手な商品名より設計の中身で差がつく。元記事の軸もそこでした。私も家計相談で30代会社員の設計表を何度も見ましたが、迷う人ほど保険会社の名前を見て、肝心の診断一時金を後回しにしがちなんですよね。

ここで話を整理すると、がんで家計が苦しくなる場面は、入院費だけではありません。通院が3か月、休職が6か月、収入が月28万円から月12万円に落ちる。こういう空白がいちばん痛いんです。だから中心は治療費の細かい積み上げより、最初にまとまって入る診断金だと考えるべきだ。

がん保険の勝負どころは、治療明細の1万円差ではない。働けない3か月をどう埋めるかだ。

では、どこまで積めば現実的なのか。次で金額の目安をかなり具体的に見ていきます。

02 診断金は5,000万円で十分か、その感覚を数字でつかむ

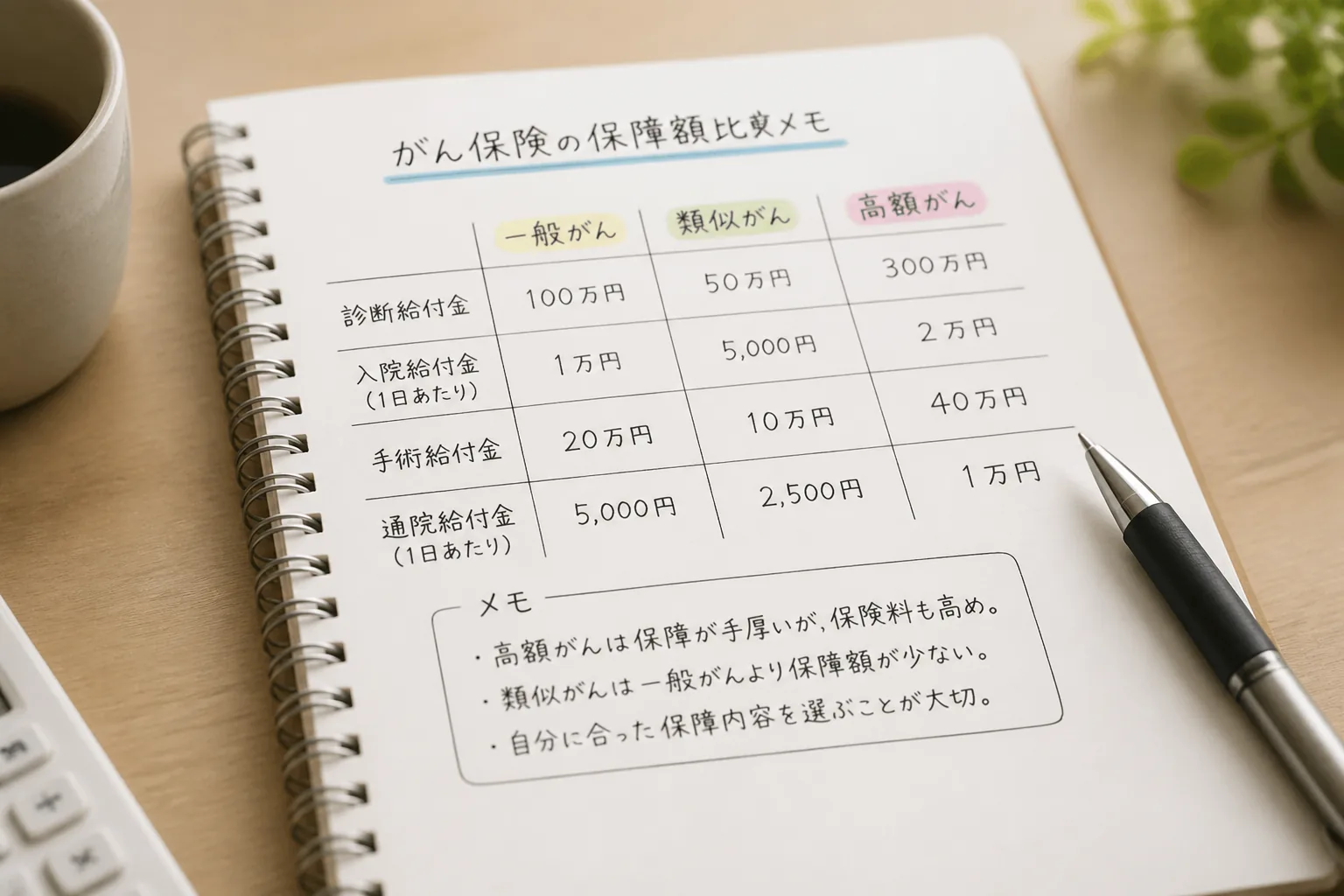

一般がん3,000万〜5,000万円、類似がん1,000万円以上、高額がん5,000万〜1億円。 元記事が示した基準は、かなり実戦向きです。派手に見えるかもしれませんが、働き方や家計固定費を当てはめると、意外と現実的なんですよ。

たとえば、東京都内で家賃12万円、教育費3万円、食費7万円、通信光熱費4万円、車なしの家庭。月の固定支出が26万円前後なら、休職6か月で必要額は単純計算でも156万円です。そこに先進医療の自己負担、通院交通費、付き添い費用が重なる。どう言えばいいかな、治療そのものより生活の穴埋めが重いわけです。

目安は次の3本柱で見ると判断しやすいです。

- 一般がん: まず最優先。胃・肺・大腸のように件数が多い部位を想定

- 類似がん: 甲状腺がんや上皮内新生物で支払い割合を確認

- 高額がん: 治療が長引きやすいケースへの上乗せ

金額が見えたら、次は月額保険料とのバランスです。ここで無理をすると長続きしません。

03 月3万円台から10万円超まで、3つの型で考えると迷いにくい

保険選びで失敗しやすいのは、全部盛りにして途中で苦しくなるパターンです。42歳の自営業の知人も、最初に月11万円の設計を見て「これなら安心」と言ったんですが、2年後に見直しで削っていました。続かなければ意味がない。ここは冷静に型で見たほうがいいですね。

ざっくり3タイプに分けると、かなり整理できます。

- 入門型 月3万〜5万円

– 20代後半〜30代前半向き

– 一般がん3,000万円

– 類似がん1,000万円

– 高額がん3,000万〜5,000万円

- 標準型 月5万〜8万円

– いちばん現実的

– 一般がん5,000万円

– 類似がん1,500万円

– 高額がん7,000万円前後

- 高保障型 月10万円以上

– 自営業、フリーランス、扶養家族が多い世帯向き

– 一般がん7,000万〜1億円

– 再診断・転移の再給付つき

生活防衛資金をいくら持つべきかの実例ガイド

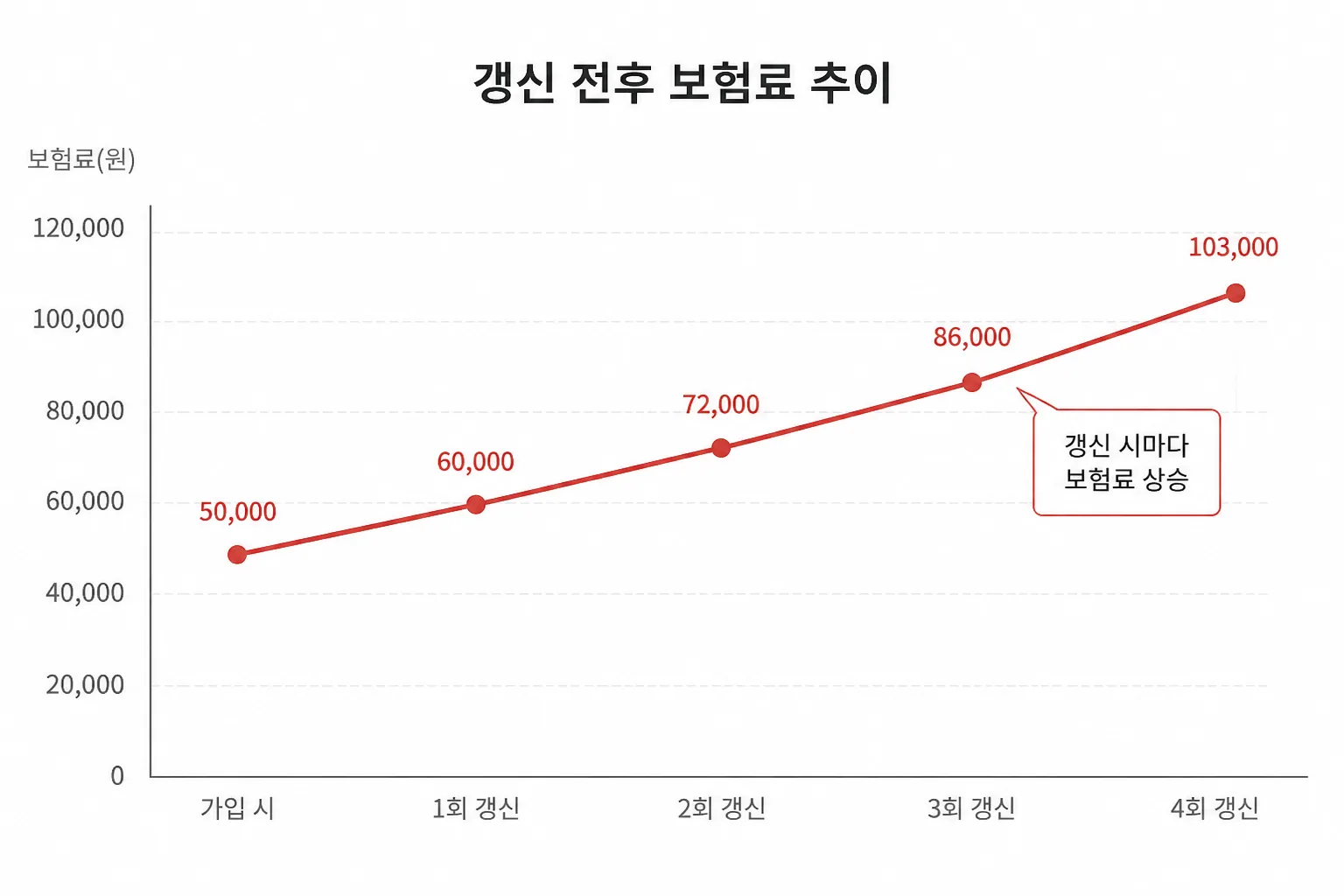

ただ、保険料だけで決めるともう一つ落とし穴があります。更新型と再給付の扱いです。

04 安さの裏にある落とし穴、更新型と再発保障を見逃さない

ここはかなり大事です。非更新型を優先し、できれば再発・転移の再給付まで視野に入れる。この2点で将来の安心感が変わります。

更新型が悪いと言い切るつもりはありません。30歳で月2.8万円の設計が、40歳更新で月4.6万円、50歳で月7万円台へ上がる例は珍しくないんです。最初は軽く見えても、家計がいちばん重い40代後半で効いてくる。正直、ここでショックを受ける人は多いですよ。

再発保障も同じです。昔の設計は1回出たら終了が普通でした。でも、今は治療が長期化しやすい。寛解後に再発、別部位へ転移、2回目の診断。こういう流れを想定するなら、初回だけの一時金では心細いでしょうか? 私はそう感じます。

避けたい設計を短く挙げると、この4つです。

- 類似がん10%払いのまま

- 一般がん2,000万円以下

- 更新型だけで組む

- 再診断なしで終わる

安い保険が悪いのではない。安い理由を知らないまま入るのが危ない。

では最後に、実際に申し込む前に何を見れば判断ミスを減らせるのか。ここを3分で確認できる形に落とします。

05 申し込み前の3分チェック、ここだけ見れば精度が上がる

本題に戻ると、がん保険は商品探しより設計の確認が先です。難しそうに見えて、見る場所は4つで十分なんですよ。

3行で要点を置いておきます。

- 一般がんは3,000万〜5,000万円以上を基準に置く

- 非更新型を優先し、40代以降の保険料上昇を避ける

- 再発・転移の再給付があるかを必ず確認する

今日やるなら、この順番が早いです。

- 手元の設計書で一般がんの金額を確認する

- 類似がんの支払い割合が10%か20〜30%かを見る

- 更新年齢と再診断特約の有無を赤ペンでチェックする

もちろん例外もあります。貯蓄が1,000万円以上あり、休職時の備えが厚い世帯なら、診断金を少し抑える選択もある。でも、平均的な家計なら診断金を薄くしすぎないほうが後悔しにくいですね。

生命保険を比較するときに外せない判断軸

がん保険で迷ったら、まず「会社名」ではなく「一般がん・類似がん・更新・再給付」の4項目を並べてください。そこまでやれば、安さだけの広告型商品に引っ張られにくくなるはずです。