頑張って働いてるのに、通帳の数字だけ妙に静か。そんな人ほど、節約より先にお金の流れを変えたほうが早いです。貯める習慣と増やす視点、ここで一回整理してみませんか。

01 貯めているのに減る。その違和感、年3%の物価高が正体だ

毎月3万円ずつ貯金しているのに、1年前より安心感が薄い。そんな感覚、2025年の家計ではかなり自然です。

新NISAで迷ったら先に見たい投資信託比較

物価が年3%前後で上がる局面では、現金の額面が同じでも、買える量はじわっと減るんですよね。

たとえば、100万円を普通預金に置いたまま1年過ごして、金利が0.1%だと受け取る利息は税引き前で1,000円ほどです。けれど、生活コストが3%上がれば、実質では約3万円ぶん目減りする計算になる。増えて見えて、実は減っている。ここが最初のつまずきです。

正直、私も最初はこの感覚が腹落ちしませんでした。通帳残高は増えているのに、スーパーで卵10個の価格や電気代の請求を見るたび、あれ、前より苦しいなと感じたんです。数字を並べると地味ですが、家計ではかなり効きます。

家計管理で怖いのは赤字ではない。黒字なのに、未来の購買力が静かに削られる状態だ。

だから出発点はシンプルです。貯金だけで守る時代ではない。まず守るお金を分け、その先で増やすお金を働かせる。この2段構えを知らないと、10年後に差が開きます。では、どこから手を付けるべきでしょうか?

02 先に家計を整える。収入の20%は“根性”ではなく仕組みで残す

投資の話に飛ぶ前に、土台を固めたい。ここで崩れる人が本当に多いんです。目安は手取りの20%。月25万円なら5万円、月30万円なら6万円を先に避難させる。気合いより、先取りの設計が勝ちます。

知り合いの32歳会社員、仮に中村さんとしておきますが、2024年に家計を見直したとき最初に切ったのは通信費でした。大手キャリア9,200円を格安プラン2,970円へ、動画配信3件を1件へ、使っていないジム会費7,480円も停止。これだけで月1万5,000円超です。派手さはゼロ。でも、毎月必ず残るお金は強いですよ。

先取りが続く家計の共通点は3つあります。

- 給与日の当日に自動振替を設定する

- 固定費を90日ごとに見直す

- 変動費はアプリで週1回だけ確認する

ここで面白いのは、節約だけでは限界が早い点です。月5,000円を削るより、月1万円の副収入を作るほうが早い場面もある。フリマアプリ、単発の業務委託、資格学習で時給を上げる動きですね。つまりポイントは、支出削減と収入増を同時に回すこと。土台ができたら、次はお金の置き場所を変えます。

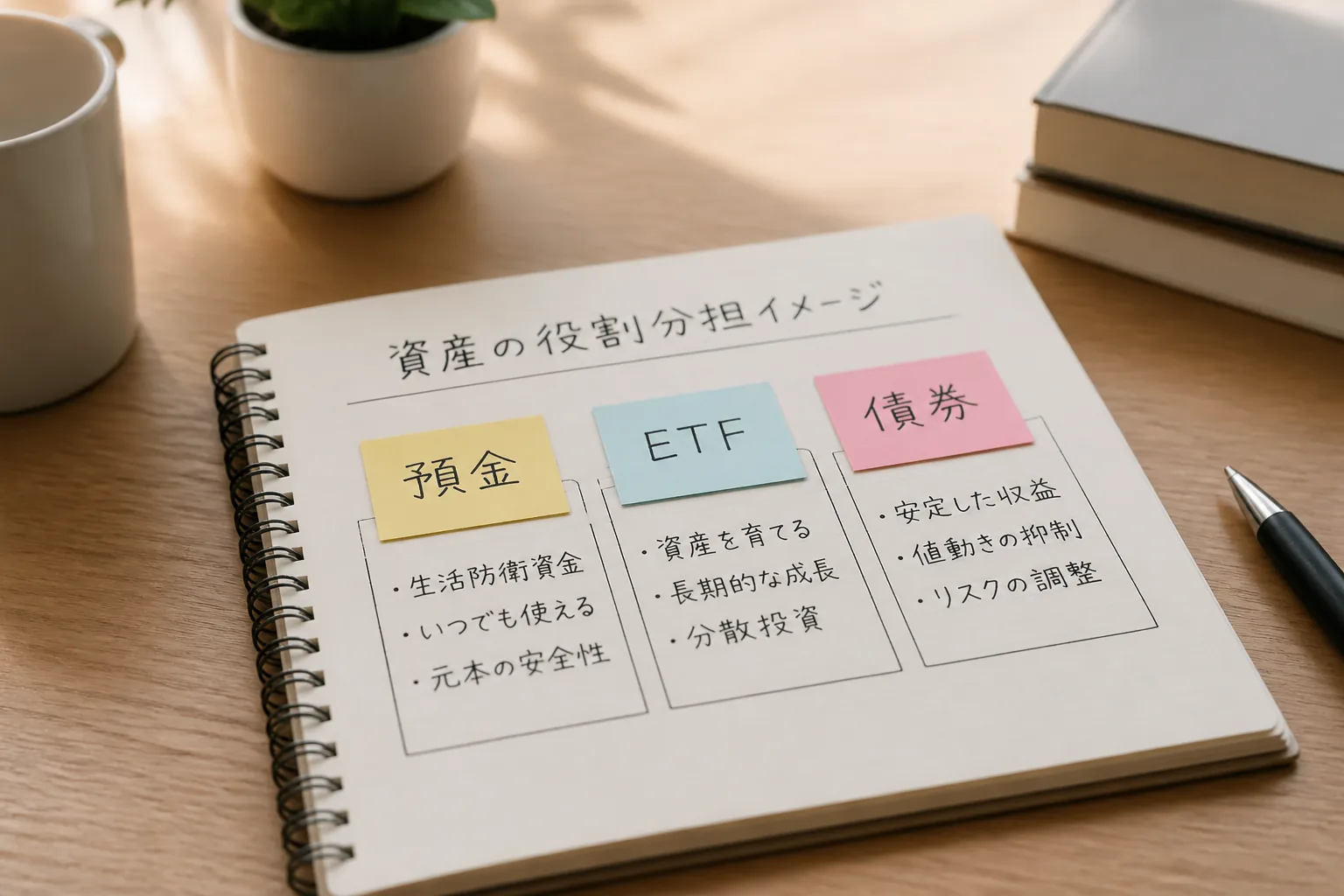

03 預金・株・ETF・債券。違いは“儲かるか”ではなく役割で決まる

金融商品を選ぶ場面で失敗しやすいのは、利回りだけで比べるときです。大事なのは役割分担なんですよ。生活防衛資金、3年以内に使うお金、10年以上寝かせるお金。この3箱に分けるだけで、判断がかなり楽になります。

たとえば、急な失業や病気に備える6か月ぶんの生活費は、普通預金や定期預金が向いています。安全性が最優先だ。対して、老後資金や10年先の教育費なら、株式インデックス型のETFや投資信託が候補に入る。元記事でも触れていた年6〜8%前後の期待リターンは、短期ではぶれますが、長期では物価高に対抗しやすい水準です。

ちょっと整理すると、こんな感じです。

- 預金: 使う時期が近いお金の待機場所

- 株・ETF: 10年以上の資産成長を狙う枠

- 債券: 値動きを和らげ、現金化の安定感を足す枠

毎月1万円浮かせる固定費見直しの手順

でもですね、商品を知っただけではまだ半分です。問題は、相場が下がった日にどう動くか。そこが投資の分かれ道なんです。

04 勝っている人は当てにいかない。分散で“退場しない”形を作る

投資で長く残る人は、毎回の正解を当てる人ではありません。大きく負けない人です。2025年の資産管理レポートでも、4資産以上に分けた投資家は、単一資産に集中した人より年平均の損失率が約60%低かった。派手ではないですが、かなり重要な数字ですよ。

たとえば、株50%、債券30%、代替資産20%という配分は、初心者にも理解しやすい形です。もちろん年齢や収入で調整は必要です。30歳で独身、手取り28万円、投資歴0年なら、まずは株式インデックス70%、現金20%、債券10%でもいい。逆に、55歳で5年以内に使う予定があるなら現金比率を高めるべきだ。

ここでよくある誤解があります。分散はリターンを諦める話ではありません。メンタルを守る仕組みなんです。2022年の米国株下落局面でも、株100%の人は途中で売ってしまい、株と債券を持っていた人は積み立てを続けやすかった。人は数字より感情で動きます。そこを前提にした設計が必要なんですよ。

投資の最大の敵は暴落ではない。暴落した夜に、自分で決めたルールを破ることだ。

次に見たいのは、2025年に資金が集まりやすい分野です。ただし、流行を追うだけだと危うい。見方にコツがあります。

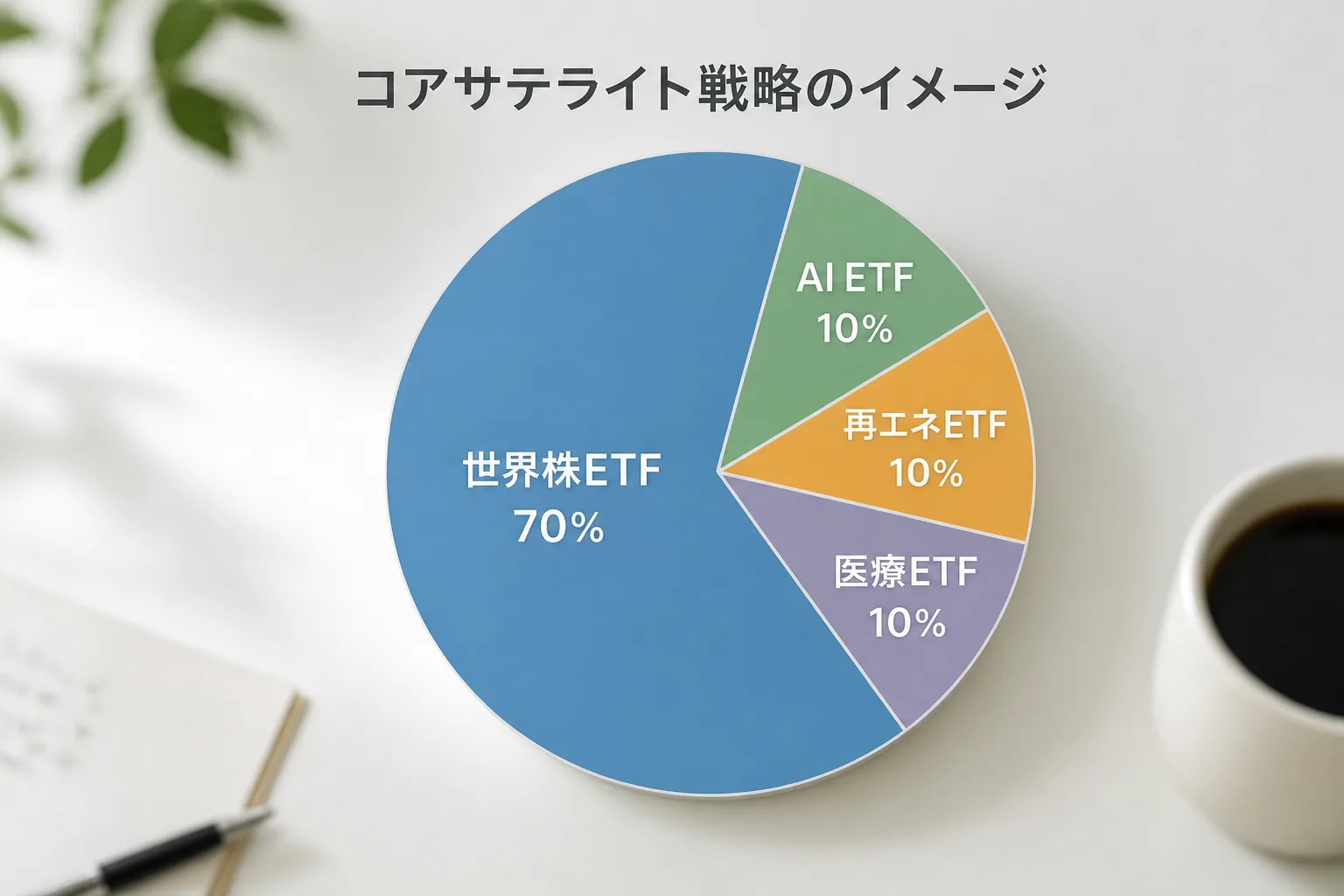

05 AI・再エネ・ヘルスケアが強い。でも、テーマ投資は“主菜”にしない

2025年に注目度が高いのは、AI、再生可能エネルギー、ヘルスケアの3分野です。AI関連企業の成長率見通しが年18%前後という調査もあり、電力需要の増加や高齢化の流れも追い風になっている。数字だけ見ると、かなり魅力的ですよね。

ただ、ここで冷静さが要ります。テーマ型は当たれば強い反面、値動きが荒い。2021年から2023年にかけて、米国の一部グロース株ETFは半年で20%超動いた時期もありました。正直、初心者が資産の半分を入れるにはきついです。私ならコア8割、テーマ2割くらいから始めます。

現実的な組み方はこうです。

- 全世界株やS&P500連動をコアに置く

- AI・再エネ・ヘルスケアETFをサテライトで足す

- 3か月ごとに比率を確認し、増えすぎた分だけ戻す

知人の40代フリーランスは、2024年にAI関連へ一気に寄せて含み益を出しましたが、3週間後の下落で眠れなくなったそうです。そこで全世界株を軸に戻し、AIは全体の15%へ縮小した。すると値動きへの不安がかなり減った。つまり、伸びる業界を選ぶ目より、持ち続けられる比率のほうが先なんです。

最後は、10年後の目標へどう落とし込むか。ここが決まると、貯金と投資が一本でつながります。

06 10年後から逆算すると、毎月の一万円の意味が変わる

家計と投資が噛み合う人は、目先の値動きより期限と金額を先に決めています。たとえば、35歳で45歳までに頭金500万円を作りたいなら、10年で月4万2,000円前後が目安になる。運用益を少し見込めるなら負担は下がりますが、まず必要額を出す。ここを曖昧にしない人は強いです。

老後資金も同じです。2025年時点で、安定した引退生活に5,000万円前後を目標に置く試算は珍しくありません。もちろん住居費、年金額、地方か都市部かで差はあります。あ、もう一つ。教育費や住宅費が重なる40代は、投資額を増やすより継続率を落とさない設計が大切だ。月3万円を10年続ける人は、月8万円を8か月でやめる人より強いんですよ。

今日やることは3つだけです。

- 直近3か月の銀行明細を開き、固定費を3項目削る

- 手取りの20%を別口座か新NISAへ自動設定する

- 10年後に必要な金額を1つだけ書き、月額へ逆算する

新NISAの口座開設から積立設定までの流れ

貯金は守る力、投資は追いつく力だ。どちらか片方では、年3%の物価高にじわじわ押されます。逆に、20%を仕組みで貯め、長期資金を分散で運ぶ。この形なら、10年後の景色はかなり変わるはずです。今夜10分、銀行アプリと証券アプリを開いてください。そこが最初の一歩になります。